Где применяются коды видов операции

Изначально коды указываются в выставленном счете-фактуре поставщиком. Покупатель фиксирует их в Книге покупок. Отсюда они попадают в Книгу покупок и декларацию. Такая же схема применяется продавцами с участием Книги продаж. Кодирование операций нужно:

- При составлении налоговой декларации по НДС

- При внесении записей в Книги покупок и продаж

- При оформлении счетов-фактур и журналов учета счетов-фактур.

Налогоплательщики, которые вносят счета-фактуры, полученные от поставщиков и подрядчиков с использованием программы 1С, увидят код вида операции 01, соответствующий приобретению ТМЦ, в автоматическом режиме.

Счет-фактура формируется на основании документа «Поступление товаров и услуг», поэтому автоматически применяется код, соответствующий данному виду операции. Коды вида операции в счете-фактуре имеют двухзначное обозначение.

При выставлении счета-фактуры покупателю код вида операции переносится из первичного документа в Книгу продаж.

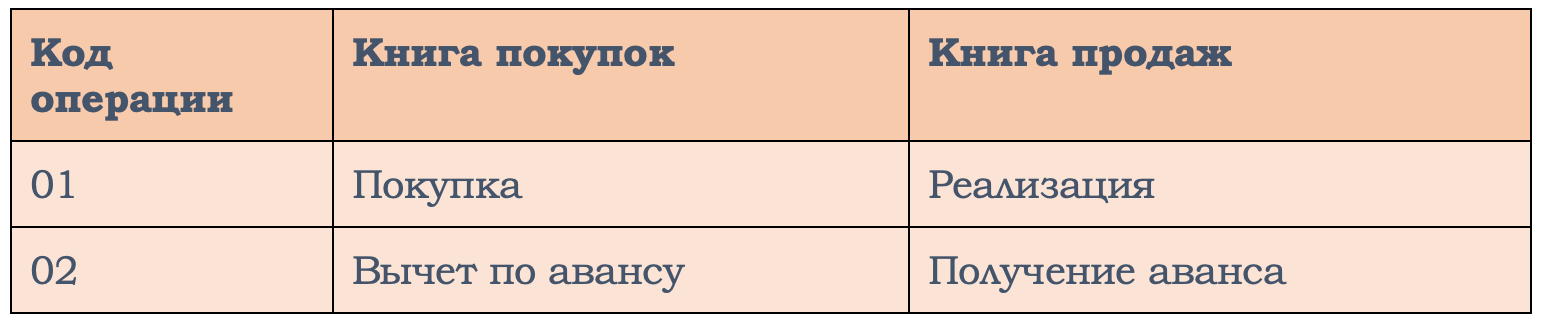

Причем под одним и тем же кодом в Книге покупок и продаж отражаются подобные операции.

Сопоставление основных кодов в Книгах покупок и продаж:

Код вида операции 18 означает вычет налога на основании КСФ при уменьшении стоимости товаров, отгруженных ранее.

Семизначный код вида операции в декларации по НДС означает вид операции:

- Совершенной налоговым агентом. Подобное кодирование применяется в разделе втором декларации

- Связанных с основными средствами. Информация с применением соответствующих кодов приводится в приложении № 1 к разделу третьему

- Предусмотренных для операций, связанных с применением нулевой ставки. Такие коды отражаются в разделах с четвертого по шестой

- В необлагаемых налогом операциях. Коды применяются в разделе седьмом.

В журнале учета счетов-фактур, выставленных и полученных, также предусмотрено указание кода операции. Там применяется двухзначное кодирование. Коды соответствуют указанным в счетах-фактурах и Книгах покупок и продаж.

Какие семизначные коды применяются в разделе 2 декларации

Для отражения кодов в разделе втором предусмотрена строка 070.

Первые пять цифр для всех кодов одинаковые: 10117. Остальные две цифры обозначают экономический смысл операции:

- 03 используются гос. учреждениями при сдаче в аренду имущества и передачу. Вопрос касается незакрепленного за ними имущества, входящего в государственную казну

- 05 – при реализации конфиската

- 07 – при оказании услуг, работ, передачи прав иностранцами, не состоящими на налоговом учете в России

- 15 – при продаже шкур, цветных и черных металлов

Это – лишь часть кодов. Основная доля их касается осуществления операций иностранными гражданами.

Какие семизначные коды применяются в разделе 4 декларации

В данном разделе кодируются операции, по которым применяется нулевая ставка. В разделе 4 все суммы распределены на несколько оснований:

- Подлежащие восстановлению (код операции указывается в строке 010). Здесь перечисляются операции по реализации товаров/услуг при операциях экспорта, реэкспорта в различных ситуациях: по таможенной процедуре, при помещении в свободную экономическую зону, в других ситуациях, различными видами транспорта

- При корректировке, связанной с возвратом товаров (код указывается в строке 060) и изменении цены (код указывается в строке 090). Здесь предусматриваются те же операции, что и предыдущих подразделах.

Этот же перечень кодов применяется в разделе шестом декларации в отношении применения нулевой ставки, которая документально не подтверждена.

Где в декларации по НДС отражаются двузначные коды

В разделах, связанных с расчетом налога, применяются семизначные коды. Но при формировании отчета заполняются разделы с 8 по 11 с данными из регистров налогового учета. К ним относятся Книги покупок и продаж. Информация заносится соответственно:

- В строку 010 раздела 8 (сюда попадают данные из Книги покупок)

- В строку 010 раздела 9 (здесь аккумулируются данные из Книги продаж)

- В приложении № 1 к разделу 8. Здесь формируется информация, если у налогоплательщика за отчетный период имеются дополнительные листы к Книге покупок

- В строке 090 приложения № 1 к разделу 9. Приложение заполняется, если в отчетном периоде имеются дополнительные листы к Книге продаж

- В строке 020 разделов 10 и 11. Здесь аккумулируется информация, отраженная в Журнале регистрации счетов-фактур.

В данных разделах декларации применяются двузначные коды, которые имеются в наличии в счетах-фактурах.

Вопросы-ответы

Вопрос: Что означает код вида операции 16?

Ответ: Такой код применяется в случае, когда налогоплательщики расторгли договор и при этом возвращается аванс контрагенту, который не является плательщиками налога на добавленную стоимость либо освобождены от исполнения обязанностей по уплате НДС.

Вопрос: Как покупателям зарегистрировать сводные счета-фактуры на аванс и какие коды при этом применять?

Ответ: При вычете авансового налога заказчиком по сводному авансовому счету-фактуре от посредника для покупки товаров (работ, услуг) применяется двухзначный код 28.

Вопрос: Что будет, если при сдаче декларации по НДС указан неправильный код вида операции?

Ответ: При обнаружении ошибок в отношении неверно указанного кода операции налоговый орган отправит налогоплательщику требование по предоставлению пояснений. Если налогоплательщик считает, что ошибки нет, то он отправляет пояснение. Если присутствует ошибка, то нужно внести исправления и отправить уточненную декларацию.