Какой код операции указывать раздела 7 декларации по НДС? Поясним.

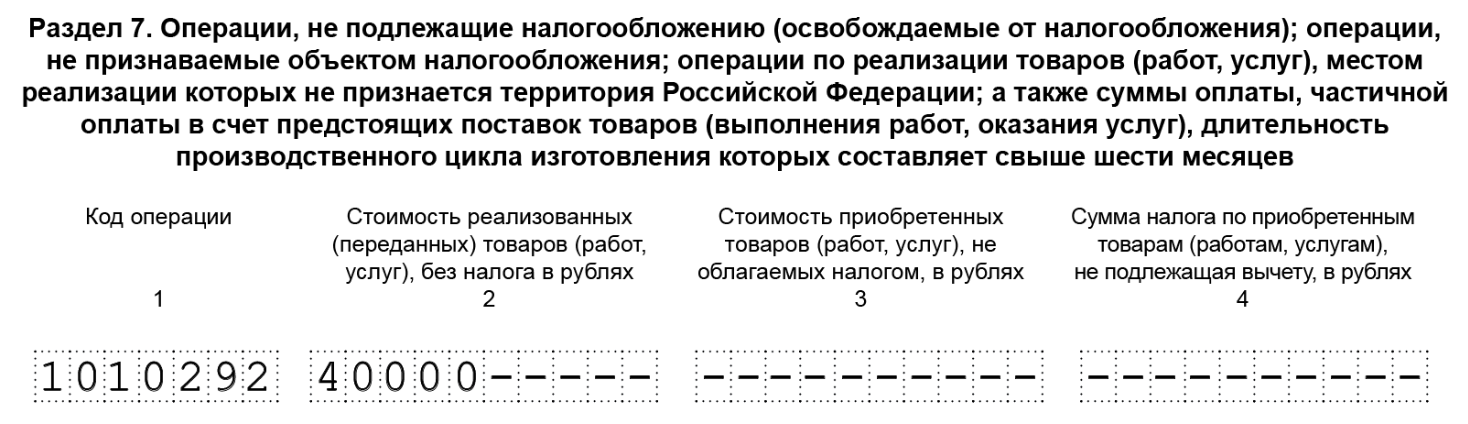

Раздел 7 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев».

Раздел 7 заполняют плательщики НДС, которые:

- проводили операции, не облагаемые НДС;

- получили аванс под поставку с длительным производственным циклом.

В разделе 7 фиксируют операции:

- не подлежащие обложению НДС (ст. 149 НК);

- не признаваемые объектом обложения НДС (п. 2 ст. 146 НК);

- местом реализации которых не признается территория РФ (ст. 147, 148 НК);

- по получению авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых превышает шесть месяцев.

Приведем примеры кодов для раздела 7 – коды операций, не признаваемых объектом налогообложения.

| 1010801 | Операции, не признаваемые реализацией товаров, работ, услуг (п. 3 ст. 39 НК РФ) |

| 1010806 | Операции по реализации земельных участков (долей в них) |

| 1010807 | Передача имущественных прав организации ее правопреемнику |

| 1010811 | Реализация товаров, местом реализации которых не признается территория РФ (ст. 147 НК РФ) |

| 1010812 | Реализация работ (услуг), местом реализации которых не признается территория РФ (ст. 148 НК РФ) |

Отдельные коды также присвоены операциям, не подлежащим налогообложению НДС по ст. 149 НК РФ (Раздел II Приложения № 1 к Порядку).