Понятие НДС и кто его платит

Налог на добавленную стоимость входит в категорию косвенных налогов. Это означает, что налогоплательщик уплачивает его не из собственных средств, а за счет конечного пользователя. Простыми словами, НДС входит в стоимость товара, услуги, работы.

В числе плательщиков налога:

- Организации и ИП, применяющие ОСН,

- Налогоплательщики на ЕСХН.

В некоторых ситуациях декларацию предоставляют «упрощенцы», если по каким-то причинам выставили счет-фактуру или УПД в НДС.

НДС уплачивается, когда имеет место:

- Реализация товаров/услуг

- Безвозмездная передача активов

- Ввоз товаров из-за границы

- Выполнение строительно-монтажных работ собственными силами.

В любой из подобных ситуаций налогоплательщик обязан предоставить декларацию.

Существует еще категория контрагентов, которые связаны с уплатой НДС, называемые в Налоговом Кодексе налоговыми агентами. К ним относятся налогоплательщики при наличии следующих хозяйственных операций:

- Покупка товара у иностранного продавца, не состоящего на учете в качестве плательщика НДС

- Закупка металлолома у продавцов – плательщиков НДС

- Агентская и комиссионная продажа с участием иностранного контрагента

- Аренда государственного и муниципального имущества

- Продажа конфиската

- Покупка государственного имущества.

При наличии подобных операций декларацию должны сдавать ИП и юрлица вне зависимости от применяемой системы налогообложения.

| Важно: помимо операций по реализации товаров, работ, услуг, под налогообложение попадают авансы, полученные от покупателя. |

Как заполнить налоговую декларацию по НДС за 4 квартал 2023 года

Отчет составляется на основании данных, отраженных в Книгах покупок и продаж.

Какие листы декларации необходимо заполнить

Наиболее распространенный вариант состоит из 4 разделов, не считая титульного листа:

Раздел 2 предназначен для заполнения налоговыми агентами, то есть арендаторами государственного и муниципального имущества, агентами, комиссионерами и другими категориями налогоплательщиков, признаваемыми налоговыми агентами.

Особенность заполнения этого раздела: по каждому контрагенту заполняется отдельный лист. В нем указывается название контрагента, его ИНН, код декларируемой операции, код бюджетной классификации.

Разделы с 4 по 6 заполняются при осуществлении операций, облагаемых по ставке 0%. Чаще всего, это – экспортные операции. Помимо них, сюда попадают:

- Услуги по перевозке пассажиров и экспортируемых товаров ж/д и воздушным транспортом

- Экспедиционные услуги при экспорте

- Товары, услуги по переработки, помещенные/выполняемые на таможенной территории

- Транспортировка газа с использованием трубопровода

- Некоторые другие.

Раздел 4 заполняется, если плательщик НДС полностью собрал пакет документов на право применения нулевой ставки. В 6-м разделе отражаются операции, по которым документы собраны не полностью. Пятый раздел предназначен для тех налогоплательщиков, которые ранее подтвердили операции документально, но право на использование нулевой ставки наступило только в отчетном периоде.

| Важно: если у налогоплательщика имеется несколько оснований для применения нулевой ставки, то заполняется несколько листов по каждому их них. |

Седьмой раздел декларации посвящен операциям, по которым налогоплательщик освобождается от обязанности уплачивать НДС. Существует несколько кодов для отражения осуществленных в налоговом периоде коммерческих действий, по которым НДС не уплачивается. Для каждого кода заполняется отдельный блок.

Листы 10,11 заполняют только налогоплательщики, осуществляющие деятельность по агентским договорам, экспедиторы, застройщики.

Двенадцатый лист заполняется налогоплательщиками, освобожденными от уплаты НДС.

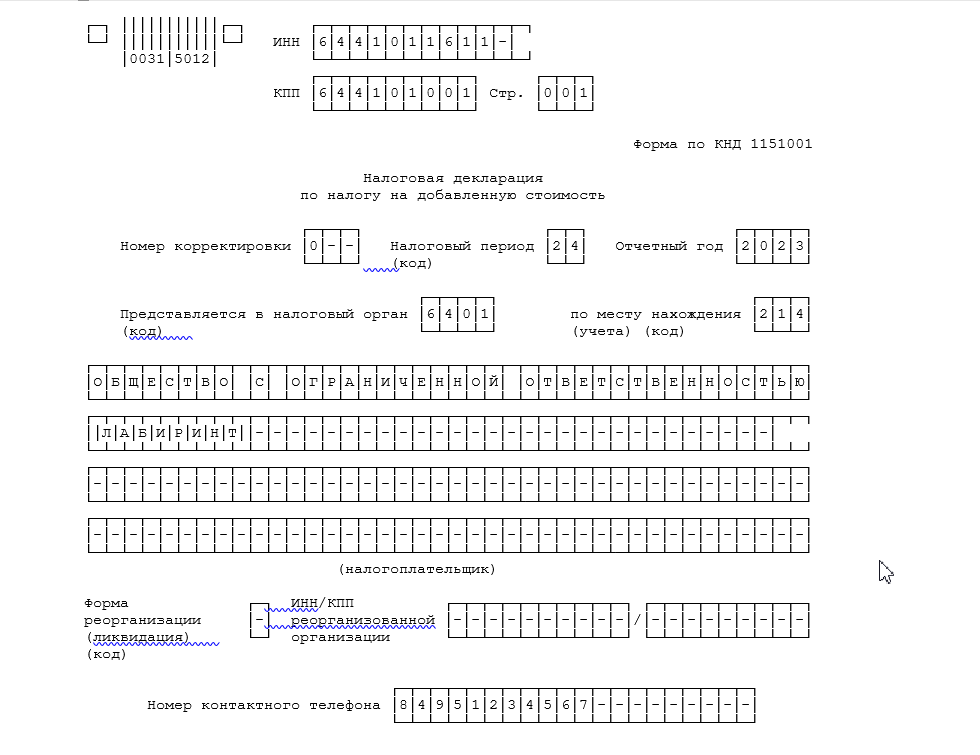

Как заполнить титульный лист

Независимо от содержащихся в декларации сведений или их отсутствии титульный лист заполняют все налогоплательщики, в обязанность которых входит сдача декларации по НДС.

Порядок схож с иными отчетными формами, предоставляемыми в налоговый орган:

- ИНН, КПП занимают верхние строки главного листа отчетной формы. Значения должны соответствовать указанным в регистрационных бумагах

- Налоговый период проставляется в виде кода. Здесь нужно помнить, что декларация по НДС не заполняется нарастающим итогом, а в ней содержатся сведения только за отчетный квартал. Декларации за 4 квартал 2023 года соответствует кодовое значение «24»

- Код налогового органа соответствует данным отделения ФНС, где зарегистрировано юрлицо или предприниматель

- Название компании, ФИО предпринимателя должны указываться в соответствии с указанными в учредительных документах – для юридического лица, в соответствии с указанными в паспорте – для ИП

- Для реорганизованной организации предусмотрена отдельная строка для внесения сведений о реорганизованной и вновь созданной на ее основе компании

- Далее указывается контактный телефон налогоплательщика.

В нижней части листа присутствуют два блока: с левой стороны заполняется ФИО лица, подписавшего декларацию, с правой отметку ставит сотрудник налогового органа, принявший отчет.

Право на подпись декларации со стороны налогоплательщика имеет руководитель компании, предприниматель. При передаче полномочий оформляется доверенность на другое лицо. Если полномочия передает руководитель организации, то он подписывает доверенность и скрепляет ее печатью. Предприниматель заверяет документ нотариально.

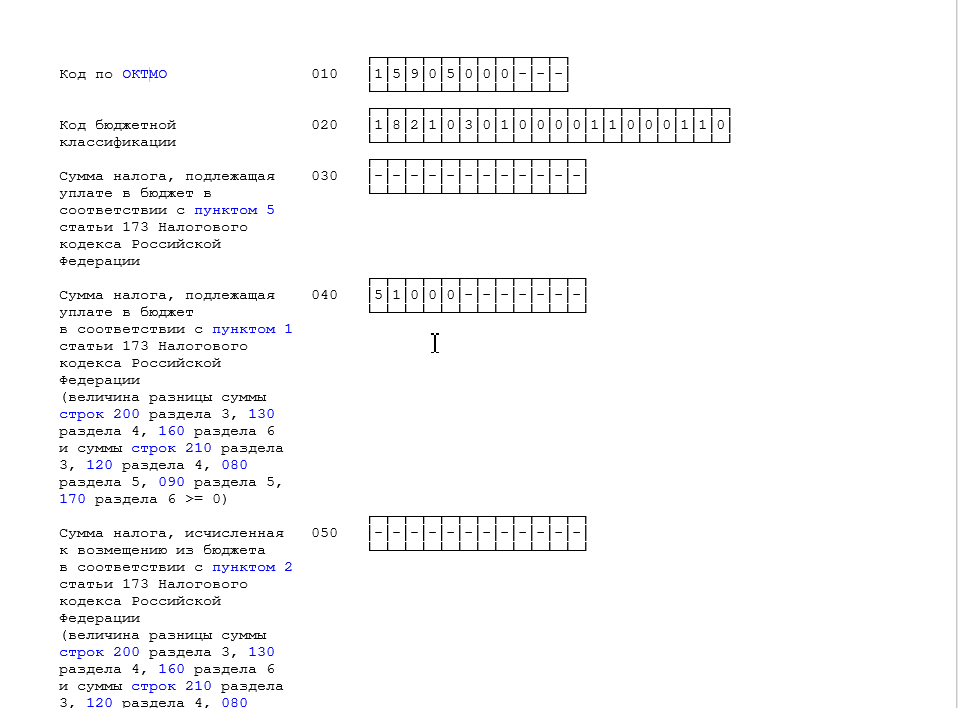

Как заполнить 1 раздел

Его заполняют все плательщики НДС вне зависимости, какие еще листы находятся в составе отчета. Если сдается нулевая декларация, то на первом листе проставляются прочерки.

Начать заполнение следует с ОКТМО. Он проставляется в строке 010 и соответствует коду муниципального образования, где зарегистрирован податель отчета.

В строке 020 отражается КБК, на который поступит налог. Для НДС это – 18210301000011000110.

| Важно: неправильно указание КБК не позволит зачесть платеж в счет уплаты налога на добавленную стоимость. Средства аккумулируются на выясненных платежах, а по налогу будет числиться долг со всеми вытекающими последствиями. |

Строка 030 предусмотрена для налогоплательщиков – льготников. 040 строку заполняет большинство налогоплательщиков. В ней отражается сумма по налоговым обязательствам по НДС.

Строка 050 заполняется в том случае, если вычет по НДС больше начисленного налога.

Несмотря на то, что раздел первый расположен в отчете сразу после титульного листа, он заполняется в последнюю очередь, когда заполнены все разделы с расчетами.

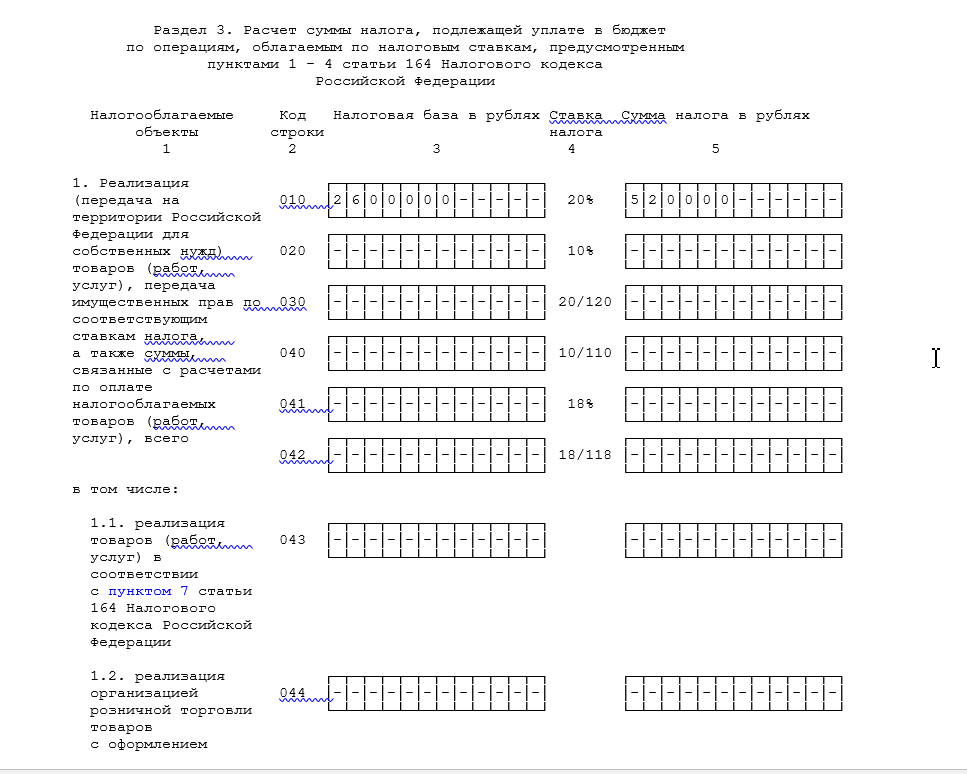

Как заполнить раздел 3 декларации по НДС за 4 квартал 2023 года

Этот раздел считается основным и касается практически всех плательщиков НДС.

В ней заполняются строки:

- 010-040 – выручка от реализации. Номер строки зависит от применяемой налоговой ли расчетной ставки. Все операции по каждой из них группируются и заносятся в соответствующую строку

- 050 предназначена для ситуации, когда компания продается как единый комплекс

- 060 – для отражения строительно-монтажных работ для нужд собственной компании

- 070 – для отражения авансов. Здесь применяется расчетная ставка

- 105 – 109 – корректировка сумм НДС, например, если незаконно применялись льготы

- 110 – величина исчисленного НДС, учитывая суммы реализации, СМТ, авансов.

- 120-190 – вычеты

- 200,210 – налог к уплате или вычету в зависимости от разницы между начисленной суммой и вычетами

Последние показатели являются итоговыми и попадают в раздел 1 соответственно с строки 040 или 050.

Коды ошибок

При обнаружении неточностей налоговики направят требование об их исправлении. Информация зашифрована в кодах. Ниже приведены самые распространенные:

- «1» – сведения, указанные в декларации, расходятся в данными контрагента, возник разрыв

- «2» – неточности в книге покупок/продаж и расхождение их с данными, указанными при расчете в декларации.

Налогоплательщик обязан предоставить пояснение или сдать уточненную декларацию.

Срок сдачи

С 2023 года установлено единое число для сдачи налоговой отчетности – 25. Декларацию по НДС за 4 квартал 2023 год следует предоставить до 25 января 2024 года. Эта дата выпадает на четверг, поэтому перенос срока не предусмотрен.

Нужно ли предоставлять нулевую отчетность

При отсутствии сведений в Книгах покупок и продаж все равно подается декларация по НДС. Заполняется титульный лист. В первом разделе будут прочерки. Если отчет не будет сдан, налогоплательщику выставят штраф.

Коротко о главном

Декларацию по НДС за 4 квартал 2023 года нужно предоставить до 25.01.2024. Ее сдают юридические лица и ИП, применяющие ОСН или ЕСХН. Состав отчета зависит от проводимых налогоплательщиком хозяйственных операций. В некоторых случаях у «спецрежимников» также возникает обязанность по сдаче отчета. Это те ситуации, когда компания или ИП становится налоговым агентом.