В связи со вступлением в силу СГС «Основные средства» появилась необходимость отражать проведение капитального ремонта с последующим изменением стоимости. Рассмотрим подробно новые положения по отражению такого ремонта и научимся отражать его в программе «1С».

Условия изменения стоимости ОС

Под капитальным ремонтом понимается комплекс организационных, строительных и технических мероприятий, целью которых является устранение физического и морального износа.

Принять решение об изменении балансовой стоимости инвентарного объекта можно при соблюдении двух обязательных условий:

- основное средство относится к группе основных средств, ремонт которых приводит к изменению их стоимости (согласно положениям учетной политики учреждения);

- составные части, которые заменяют в ходе ремонта, можно признать активом (в соответствии с критериями признания объекта основных средств).

Напомним, что до вступления в силу СГС «Основные средства», утвержденного приказом Минфина РФ от 31.12.2016 № 257н (далее СГС «Основные средства») проведение работ по ремонту не являлось основанием для изменения стоимости основных средств.

Согласно п. 19 СГС «Основные средства» замещение (частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части является одним из оснований для изменения балансовой стоимости объекта основных средств.

Положения п. 19 применяются в системной взаимосвязи с п.п. 27 и 28 СГС «Основные средства». При этом положения п.п. 27 и 28 применяются по отношению к перечню групп объектов основных средств, определенному учетной политикой учреждения.

В соответствии с п. 27 СГС «Основные средства» при замене отдельных составных частей объекта затраты по такой замене включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 (т.е. прогнозируется ли получение от использования объектов экономических выгод или полезного потенциала и можно ли надежно оценить их первоначальную стоимость как объекта бухгалтерского учета).

Порядок изменения стоимости ОС

Из изложенного выше следует, что для применения новых положений учреждению необходимо выполнить несколько действий:

- Шаг 1: определить перечень групп основных средств, ремонт которых приводит к изменению их стоимости.

- Шаг 2: закрепить перечень в своей учетной политике.

- Шаг 3: при проведении ремонта объекта, входящего в перечень следует принять решение, удовлетворяют ли заменяемые части определению актива.

Кто в учреждении имеет право принимать необходимые решения? Постоянно действующая комиссия по поступлению и выбытию активов.

Если все условия соблюдены, то стоимость инвентарного объекта следует уменьшить на стоимость заменяемой (выбывшей) части. Определять ее надо руководствуясь положениями СГС «Основные средства» о прекращении признания (выбытия из бухгалтерского учета) объектов ОС с последующим отнесением на финансовый результат текущего года, вне зависимости от того амортизировалась ли эта часть объекта основных средств отдельно или нет (п.п. 27, 50 СГС «Основные средства»). Обратите внимание на еще одно обязательное условие – наличие документального подтверждения стоимостных оценок по выбывающему объекту (п. 6 Письма Минфина РФ от 15 декабря 2017 г. № 02-07-07/84237).

Когда определить остаточную стоимость замененной части объекта основных средств не представляется возможным, эту величину можно признать равной затратам на замену составной части (п. 50 СГС «Основные средства»).

Порядок отражения операций в учете

В бюджетном учете выбытие заменяемых частей отражается в порядке частичной ликвидации основного средства согласно абзацу 15 п. 10 Инструкции, утвержденной приказом Минфина РФ от 06.12.2010 № 162н. Затраты, связанные с заменой отдельных составных частей ОС, могут учитываться по дебету счета 106.01 «Вложения в основные средства» (п. 130 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н.)

Принятие к бюджетному учету увеличения первоначальной (балансовой) стоимости объекта по результатам капитального ремонта отражается по дебету соответствующих счетов аналитического учета счета 101.00 «Основные средства» и кредиту счета 106.01 «Вложения в основные средства».

Рассмотрим пример оформления корреспонденциями операций по увеличению балансовой стоимости объекта основных средств (компьютера) в казенном учреждении после проведения капитального ремонта подрядным способом:

Таблица 1. Пример оформления корреспонденции

| Дт | Кт | Операция |

| 1.106.31.310 | 1.302.25.730 | Отражены расходы на проведение ремонта в сумме стоимости использованного исполнителем оборудования, отвечающего определению актива, и оказанных услуг по его установке |

| 1.101.34.310 | 1.106.31.310 | Отражено принятие к учету увеличения стоимости инвентарного объекта в результате замены его составных частей на оборудование, отвечающее определению актива |

| 1.104.34.410 | 1.101.34.410 | Отражено проведение частичной ликвидации объекта основного средства в сумме затрат на замену полностью с амортизированных неисправных составных частей |

Как поступать учреждению в случаях, когда, заменяется несколько частей и одни удовлетворяют понятию актива, а другие и не удовлетворяют?

Исходя из положений СГС «Основные средства» делаем вывод, что общую сумму расходов можно отнести на увеличение первоначальной стоимости основного средства либо списать на расходы текущего финансового года пропорционально стоимости заменяемых частей. Порядок такого отнесения также должен быть разработан в учреждении и закреплен в рамках учетной политики.

Решение о квалификации оборудования, устанавливаемого исполнителем в ходе проведения ремонта, в качестве актива, а также о сумме затрат, на которую увеличивается стоимость основного средства, принимается комиссией и оформляется соответствующим актом (п. 34 Инструкции №157н).

Информация о проведенном ремонте должна быть отражена в Инвентарной карточке учета нефинансовых активов (ф. 0504031). Требование об оформлении дефектной ведомости в случае ремонта объекта основного средства положениями Инструкций №157н, 162н и Приказа Минфина РФ от 30.03.2015 № 52н не установлено.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

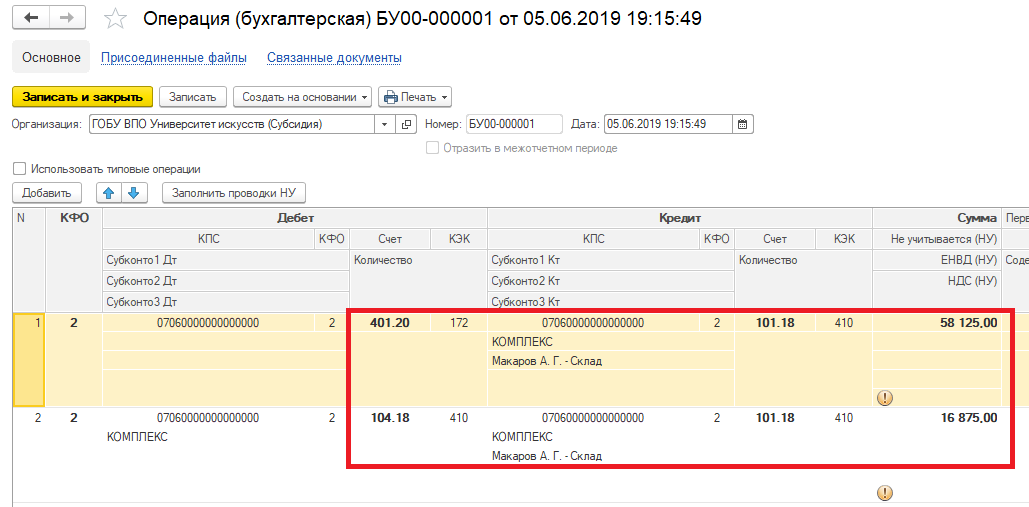

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.401.20.172 | 1.101.ХХ.410 | 58 125 руб. | Отражено списание инвентарного объекта |

| 1.104.ХХ.410 | 1.101.ХХ.410 | 16 875 руб. | Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

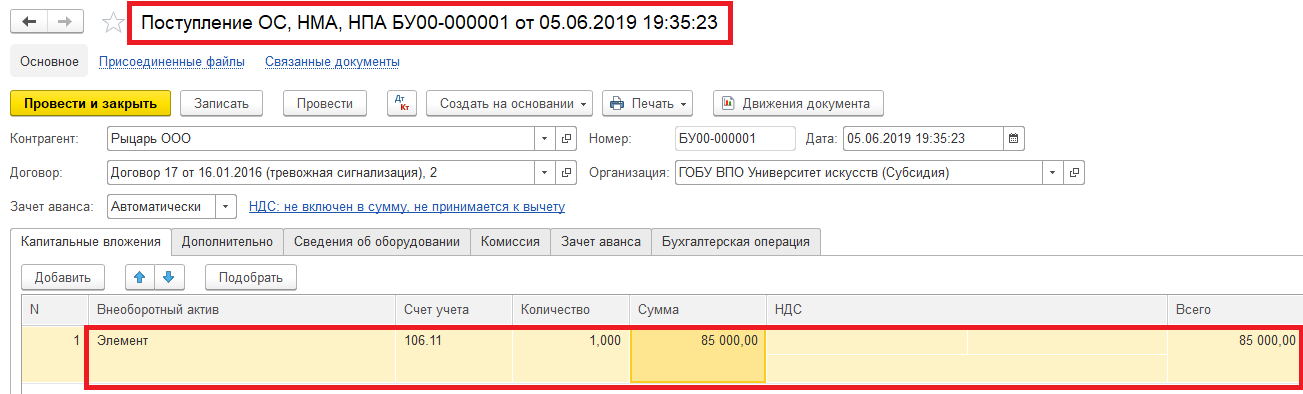

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.106.ХХ.310 | 1.302.31.310 | 85 000 руб. | Отражены расходы на проведение капитального ремонта оборудования |

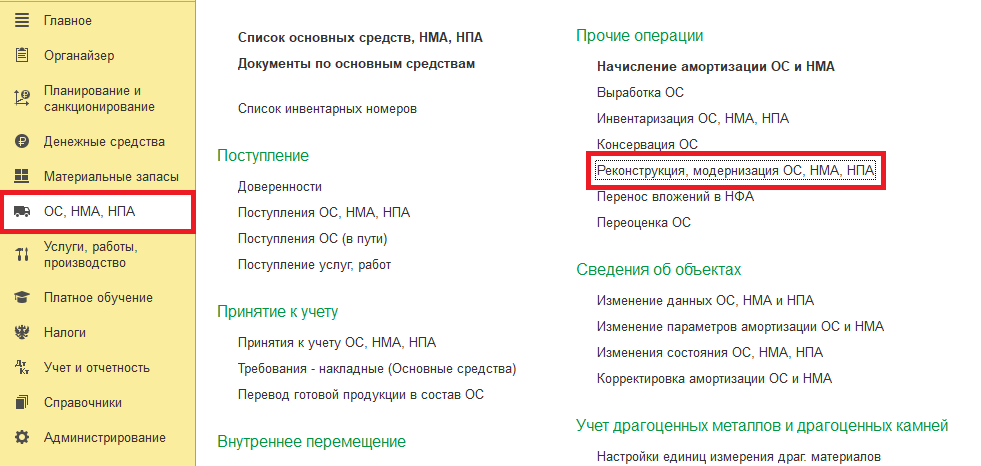

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

Обратите внимание: у объекта капитальных вложений, который был создан в справочнике «Список основных средств, НМА, НПА» – «Вид НФА» должен быть установлен вид «Капитальные вложения». Если будет установлен иной вид, программа при выборе объекта капитальных вложений не обнаружит необходимый объект.

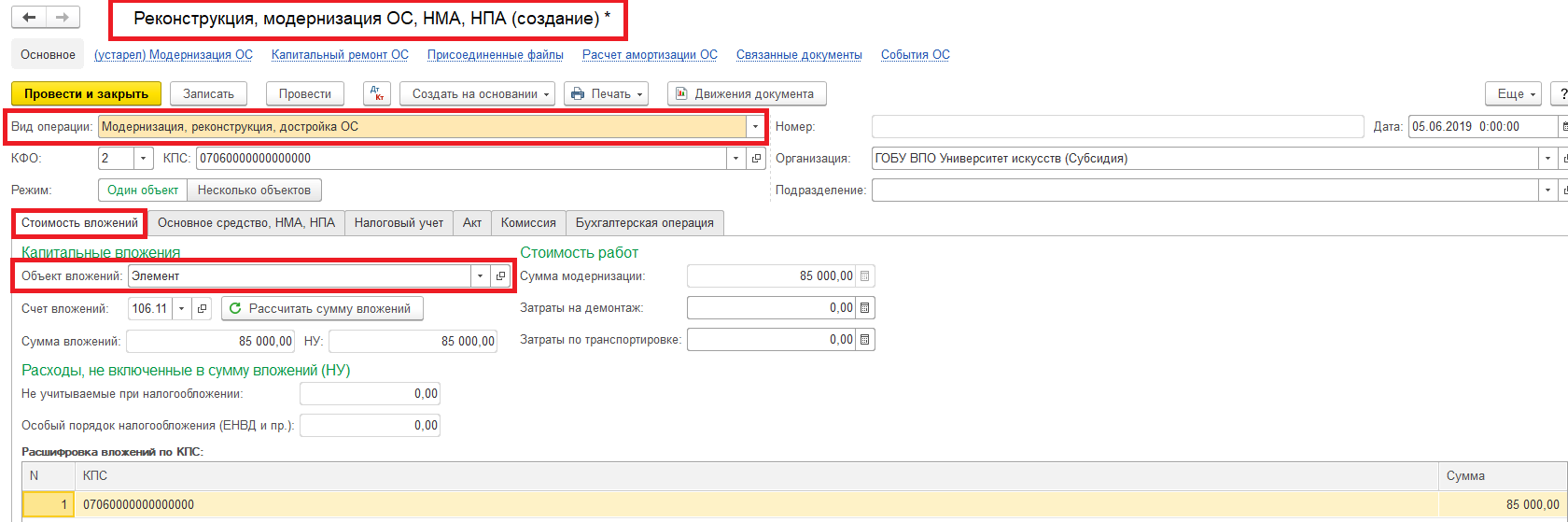

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

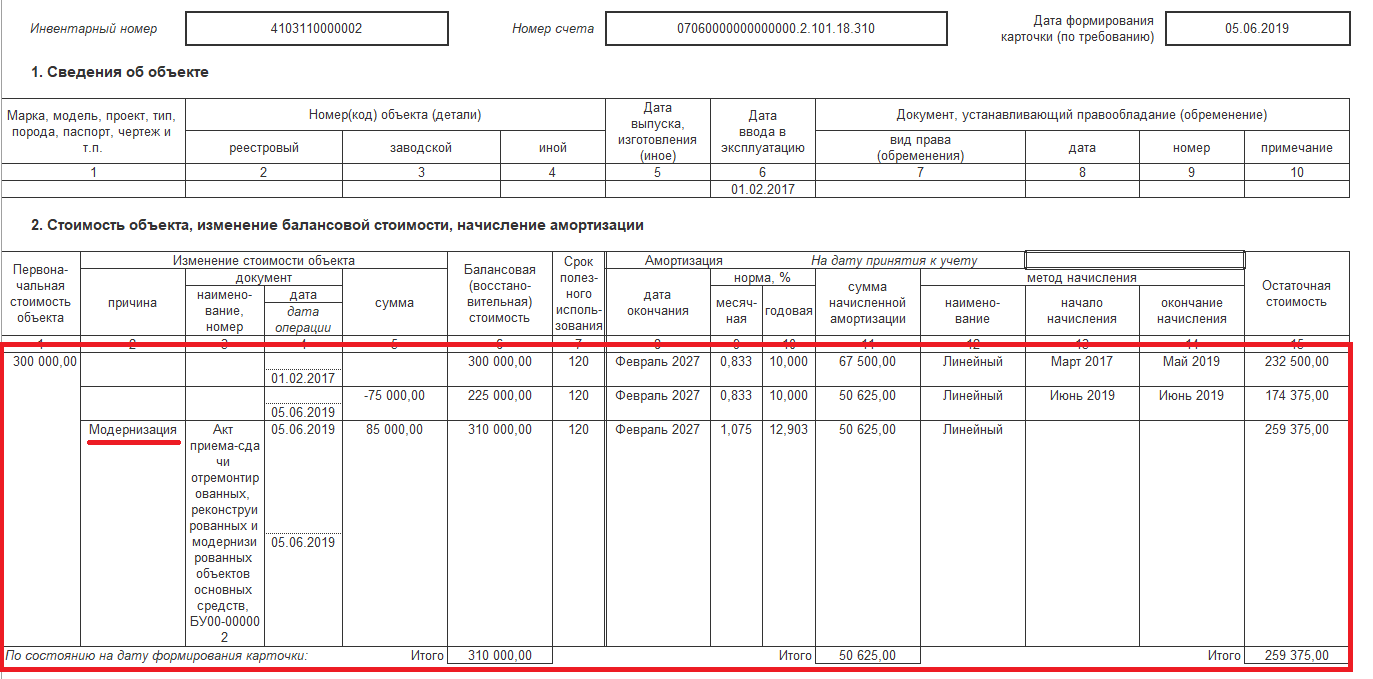

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Инна Хлевняк, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019.