Включить в форму 4-ФСС Таблицу 3 и заполнить её необходимо в тех случаях, когда работодатель в качестве страхователя понёс расходы в связи с тем, что за отчётный период на производстве имели место инциденты несчастного характера либо кто-то из сотрудников получил профзаболевание. Из этой консультации вы узнаете про правильное заполнение Таблицы 3 формы 4-ФСС.

Значение Таблицы 3

Как ясно из вышесказанного, заполнение Таблицы 3 4-ФСС в 2019 году не является обязательным моментом для всех страхователей по линии травматизма, взносы на которые курирует ФСС. Её оформляют только при наличии хотя бы одного из следующих расходов:

- выплата пособия в связи с производственными несчастьями;

- выплата пособия в связи с профнедугами;

- оплата отпуска для санаторно-курортного лечения;

- финансирование мер по недопущения несчастных случаев на производстве и профзаболеваний.

Также см. «Обязательные листы формы 4-ФСС».

В итоге после анализа рассматриваемой таблицы и связанных с ней иных показателей отчёта 4-ФСС сотрудники отделения Фонда соцстраха увидят, кто кому должен:

- страхователю надо доплатить взносы;

- ФСС обязан довозместить пособия, связанные с травматизмом и профнедугами.

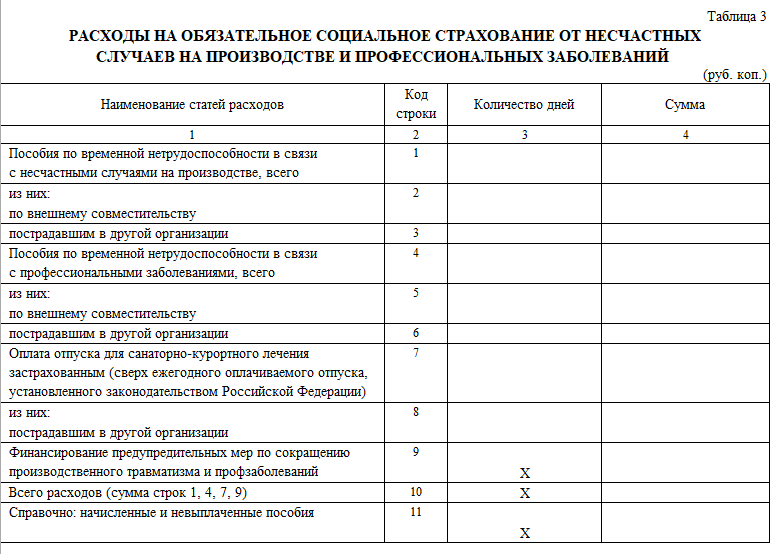

Действующий в 2019 году бланк расчёта 4-ФСС по взносам на травматизм утвержден приказом Фонда соцстраха от 26 сентября 2016 года № 381 (Приложение № 1). Согласно ему, Таблица 3 помещается на одном листе и включает 11 строк 2 столбца (число оплаченных дней и сумма в рублях и копейках). Вот она:

Регламент заполнения

Теперь о том, как заполнить Таблицу 3 4-ФСС показателями расходов на обязательное социальное страхование. Этот вопрос регулирует раздел III Приложения № 2 к упомянутому приказу Фонда соцстраха, которым закреплена форма бланка по взносам на травматизм.

Многие спрашивают, что входит в строку 1 Таблица 3 4-ФСС. На самом деле всё просто. Это пособия, связанные с несчастными происшествиями производственного характера. Причём отдельно показывают такие пособия, выплаченные:

- работающим на предприятии на правах внешнего совместительства (строки 2 и 5);

- своим сотрудникам, пострадавшим в другой организации (строки 3, 6 и 8).

Таким образом, в строке 3 Таблицы 3 4-ФСС показывают только сотрудников, пострадавших на стороне во время выполнения своих профессиональных обязанностей.

Аналогичный подход применяют к пособиям в связи с профзаболеваниями (строки 4 – 6).

Что касается строки 9 Таблицы 3 4-ФСС, то здесь показывают суммы, которые пошли на финансирование предупредительных мер – чтобы сокращался производственный травматизм и случаи профессиональных заболеваний. Эти затраты регламентирует приказ Минтруда от 10.12.2012 № 580н – Правила финансового обеспечения таких предупредительных мер и санаторно-курортного лечения персонала, занятого на вредных и/или опасных производствах.

Согласно правилам заполнения Таблицы 3 4-ФСС, строка 11 носит информационный характер (т. е. её показатель не получают из показателей других строк). В ней отражают величину начисленных и одновременно невыплаченных пособий. Кроме тех, которые были начислены за последний месяц отчетного периода и не прошёл установленный законом срок на выплату (обычно – ровно 1 месяц).

В остальном заполнение Таблицы 3 в 4-ФСС не имеет принципиальных особенностей.

В 4-м столбце Таблицы 3 формы 4-ФСС все затраты на соцстрах отражайте нарастающим итогом с начала года, зачтенные в счет сделанных взносов на травматизм