Приведем образец заполнения 4-ФСС за 9 месяцев 2017 года, в также прокомментируем порядок заполнения отчета. Каких правил придерживаться при заполнении таблицы 2 отчета 4-ФСС? Как отразить возмещение расходов из ФСС в расчете за 9 месяцев? Можно ли заполнить 4-ФСС онлайн бесплатно? В какой срок сдать 4-ФСС за 9 месяцев? Действительно ли, что 4-ФСС нужно сдавать по новой форме? Перед вами подробная инструкция по заполнению 4-ФСС по страховым взносам от несчастных случаев. Также вы сможете скачать новый бланк отчета.

Какие взносы контролирует ФСС с 2017 года

С 2017 года подразделения Фонда социального страхования (ФСС) курируют:

- страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм»);

- расходы страхователей на цели социального страхования.

Поэтому о начисленных с января по сентябрь 2017 года страховых взносах «на травматизм» нужно отчитаться в территориальное отделение Фона социального страхования и сдать в ФСС отчет за 9 месяцев 2017 года.

Кто должен сдать отчет за 9 месяцев

Сдать расчет по форме 4-ФСС за 9 месяцев 2017 года обязаны все страхователи: организации и индивидуальные предприниматели, выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм» (п. 1 ст. 24 Закона от 24 июля 1998 № 125-ФЗ).

Индивидуальные предприниматели, не имеющий работников, которые платят страховые взносы только «за себя». Сдавать 4-ФСС за 9 месяцев 2017 года ИП без работников не нужно.

Если же организация по каким-то причинам с 1 января по 30 сентября 2017 года не осуществляла выплаты, которые признаются объектом обложения страховыми взносами в ФСС, и не уплачивает эти взносы, то, несмотря на это, представить нулевой отчет 4-ФСС за 9 месяцев 2017 года необходимо.

Даже если в течение отчетного периода организация не вела деятельность, «нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

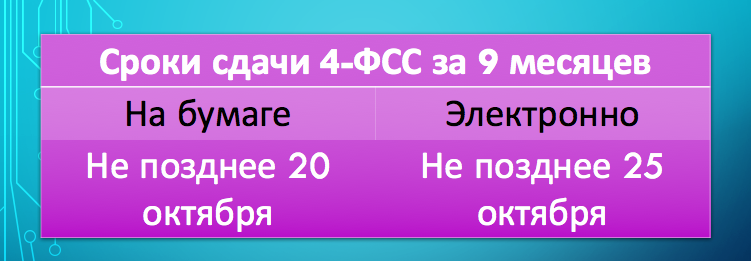

Сроки сдачи 4-ФСС за 9 месяцев

Страхователи сдают расчет 4 – ФСС в территориальный орган ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если 4-ФСС сдается «на бумаге».

Отчетные периоды

Всего существует 4 отчетных периода:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Таким образом, срок сдачи 4-ФСС за 9 месяцев 2017 года – не позднее 20 октября «на бумаге» и не позднее 25 октября – в электронном виде.

Как подготовиться к сдаче 4-ФСС

В электронном виде расчет в подразделение ФСС России можно сдать:

- по телекоммуникационным каналам связи (через шлюз приема расчетов 4-ФСС в Интернете);

- на внешнем носителе (дискета, компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Для подготовки 4-ФСС онлайн в электронном виде можно использовать электронный портал ФСС России. На этом Интернет-портале можно бесплатно заполнить 4-ФСС в электронном виде и передать в «соцстрах».

На сегодняшний день на портале по подготовке и сдаче электронной отчетности 4-ФСС онлайн можно воспользоваться:

-

- сервисом по онлайн-заполнению формы 4-ФСС (он доступен зарегистрированным пользователям с расширенными правами доступа). Сервис выполняет форматно-логический контроль введенных данных и сопоставляет информацию с ранее сданной отчетностью за прошлые периоды. Благодаря этому, можно сдать 4-ФСС без ошибок. Заполненный 4-ФСС можно сразу сохранить в базе ФСС и отчет будет считаться сданным.

-

- сервисом подготовки формы 4-ФСС без регистрации. Этот сервис позволяет заполнить расчет и выполнить автоматическую проверку на прохождение форматно-логического контроля. В базе данных ФСС такая отчетность не сохраняется. Однако ее можно сохранить в формате XML и, при необходимости, распечатать. Или же файл можно сохранить на флешке, подписать ЭЦП и передать и передать в фонд. К этому сервису можно относиться как к бесплатной программе по заполнения 4-ФСС.

Также заполнить и сдать 4-ФСС за 9 месяцев 2017 года можно с применением программ и онлайн-сервисов, предоставляемых операторами электронного документооборота. См. «Операторы ЭДО: перечень».

Для успешной сдачи 4-ФСС за 9 месяцев 2017 года работодателям необходимо заменить старый сертификат ключа для сдачи отчетности в ФСС на новый. С 15.09.2017 действует новый сертификат ключа проверки подписи. Обновить сертификат ключа нужно тем, кто сдает электронный 4-ФСС, а также работодателям из регионов – участников пилотного проекта ФСС, которые отправляют в Фонд в электронном виде реестры сведений для назначения и выплаты пособий.

Если не установить новые сертификаты, программа не даст ничего отправить в фонд. Появится сообщение об ошибке или невозможности расшифровать документ. Свежие ключи скачайте на сайте fss.ru в разделе “Удостоверяющий центр”. Нужен сертификат открытого ключа для подписи квитанции. Файл называется F4_FSS_RF_2017_qualified.cer. Срок его действия – год начиная с 15 сентября 2017 года. Затем сертификат снова нужно будет менять. Обновите ключи в рабочей программе, через которую отправляете отчетность. Если пользуетесь для этого бесплатными программами фонда, следуйте инструкции. Ссылка на нее есть в том же разделе сайта, где и сертификаты: “Рекомендации по сдаче расчетных ведомостей по форме 4-ФСС РФ”. Не затягивайте с обновлением сертификатов до подачи 4-ФСС. В октябре во время отчетной кампании сдаче 4-ФСС за 9 месяцев 2017 года на сайте ФСС могут случиться перегрузки. И тогда станет сложно скачать файлы.

Заметим, что с 15 сентября 2017 года также внесены поправки в технологию приема электронных расчетов. Изменения касаются структуры и форматно-логических соотношений 4-ФСС при сдаче расчета в электронном виде с ЭП начиная с III квартала 2017 года.

Источник: сайт ФСС

Новый бланк 4-ФСС за 9 месяцев 2017 года: что изменилось

С 2017 года применятся бланк 4-ФСС, утвержденный приказом ФСС России от 26.09.2016 № 381. Бланк отчета 4-ФСС включает в себя следующие таблицы (обязательные и дополнительные):

| Обязательные лист и таблицы | Дополнительные таблицы |

| Титульный лист | Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

| Таблица 1 «Расчет базы для начисления страховых взносов» | Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

| Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

| Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

В июне2107 года ФСС изменил форму отчета по начисленным и уплаченным страховым взносам «на травматизм» (4-ФСС). Поправки были внесены Приказом ФСС от 07.06.2017 № 275. Обновленная форма расчета вступила в силу 09.07.2017 года. Поясним, что изменилось в бланке.

С 9 июля 2017 года на титульном листе 4-ФСС появилось новое поле, которое нужно заполнять бюджетным организациям. Также таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний» дополнена двумя новыми строками:

- 1.1 «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации»;

- 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юридического лица».

Кроме того, в порядке заполнения расчета 4-ФСС теперь уточнено, что в поле «Среднесписочная численность работников» на титульном листе расчета показатель считается за период с начала года. До этого прямого указания на это не было.

ФСС на своем сайте привел разъяснение о том, что вступление в законную силу Приказа от 07.06.2017 № 275 приходится на дату после начала отчетной кампании за 2 квартал 2017 года. Поэтому его нужно применять с отчетности за 9 месяцев 2017 года.

Скачайте новый бланк 4-ФСС для отчетности за 9 месяцев 2017 года в формате Excel. Это последняя версия бланка.

Куда сдавать отчетность

Если у организации нет обособленных подразделений, то 4-ФСС за 9 месяцев 2017 года нужно представить в территориальное отделение ФСС России по месту регистрации компании (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же обособленные подразделения есть, то форму 4-ФСС за 9 месяцев 2017 года нужно сдавать по местонахождению обособленного подразделения. Но только при условии, что у «обособки» есть свой расчетный (лицевой) счет в банке и она самостоятельно начисляет зарплату работникам.

Порядок и последовательность заполнения

В расчете 4-ФСС за 9 месяцев 2017 года нужно обязательно заполнить Титульный лист и таблицы 1, 2, 5. Также нужно заполнить (п. 2 Порядка заполнения расчета 4 – ФСС):

- таблицу 1.1 – если в январе – сентябре вы временно направляли работников в другую организацию или к ИП по договору о предоставлении персонала;

- таблицу 3 – если в январе – сентябре выплачивали физлицам страховое обеспечение (например, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в январе – сентябре были несчастные случаи на производстве.

Примеры и образцы заполнения

Как заполнять новый бланк 4-ФСС? Какие таблицы включать в расчет? Давайте разбираться на конкретном примере заполнения. Надеемся, что Инструкция по заполнению 4-ФСС позволит перенести свои данные в аналогичный расчет 4-ФСС.

Пример.

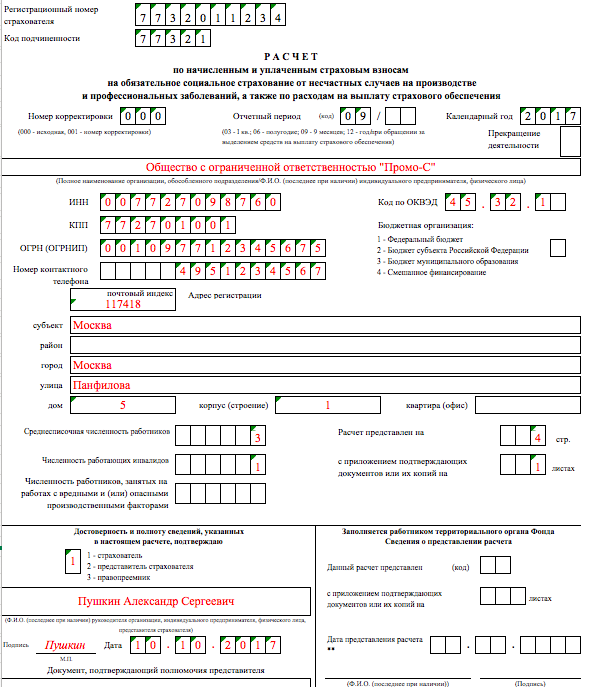

В обществе с ограниченной ответственностью «ПРОМО-С» (ООО «Промо-С») работают три человека (включая директора-учредителя), с которыми заключены трудовые договоры. Один из работников является инвалидом III группы. Все работники – граждане РФ. В течение 2017 года их численность не менялась.

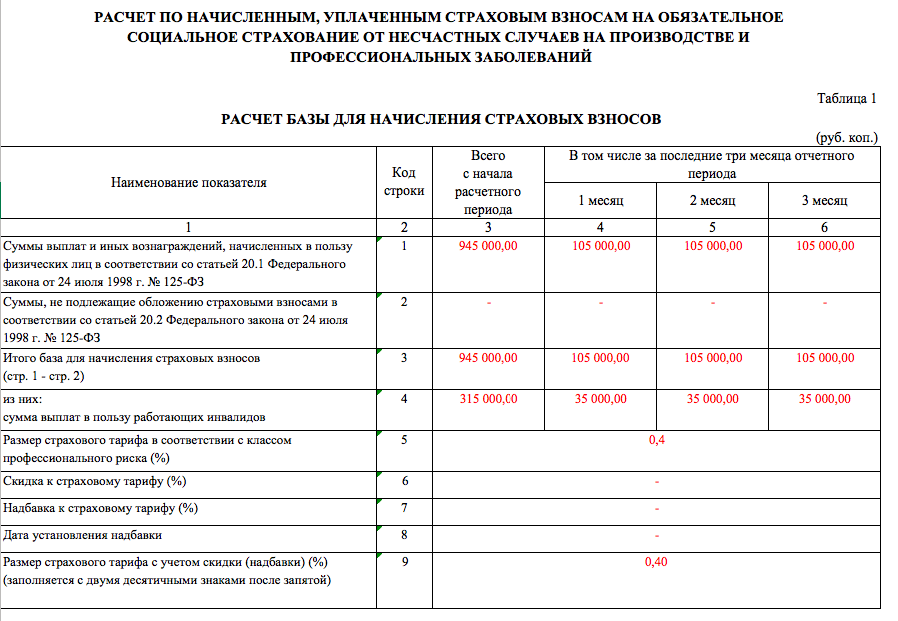

За 9 месяцев 2017 года работникам ООО “Промо-С” начислены следующие выплаты, облагаемые взносами на страхование от несчастных случаев («на травматизм»):

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты работающему инвалиду | всего с учетом выплат работающему инвалиду | |

| I квартал 2017 г. | 210000 | 105000 | 315000 |

| II квартал 2017 г. | 210000 | 105000 | 315000 |

| Июль | 70000 | 35000 | 105000 |

| Август | 70000 | 35000 | 105000 |

| Сентябрь | 70000 | 35000 | 105000 |

| Итого за 9 месяцев 2017 г. | 630000 | 315000 | 945000 |

ООО “Промос-С” применяет тариф по взносам на страхование от несчастных случаев в размере 0,40%. Скидки и надбавки к страховому тарифу, применяемому ООО “Промо-С”, не установлены. В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,24%. Суммы начисленных ООО “Промо-С” за 9 месяцев 2017 г. взносов на страхование от несчастных случаев составили:

| Период | Начисленные взносы на страхование от несчастных случаев (руб. коп.) |

| I квартал 2017 г. | 1092 |

| II квартал 2017 г. | 1092 |

| Июль | 364 |

| Август | 364 |

| Сентябрь | 364 |

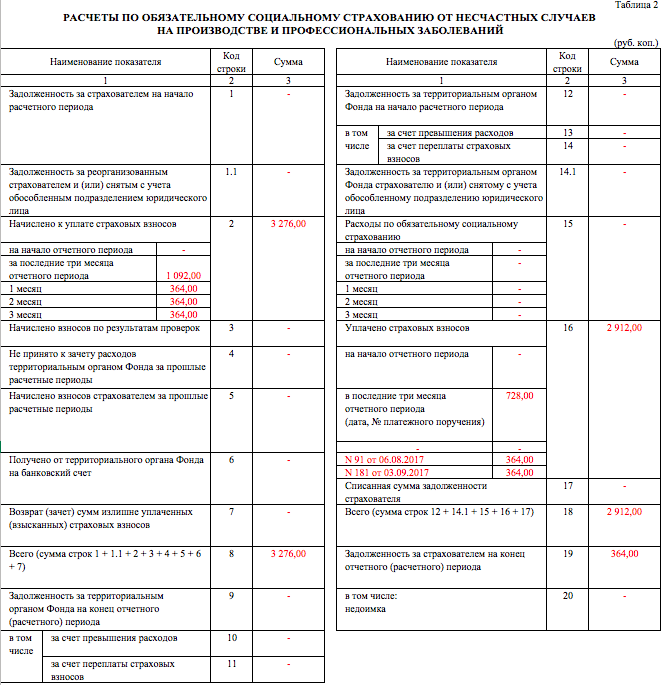

| Итого за 9 месяцев 2017 г. | 3276 |

На начало 2017 года у не было задолженности как у организации перед ФСС РФ, так и у подразделения ФСС РФ перед организацией.

По итогам 9 месяцев 2017 года у организации образовалась задолженность в сумме 364,00 руб. Это страховые взносы, начисленные за сентябрь 2017 г., срок уплаты по которым – в октябре 2017 года.

Специальная оценка условий труда была проведена в 2016 году. В организации не были выявлены рабочие места с вредными и (или) опасными условиями труда. В 2017 году в организации не было несчастных случаев на производстве.

Титульный лист

Титульный лист нужно заполнить согласно правилам раздела II Порядка заполнения расчета 4 – ФСС. В поле «Код подчиненности» нужно указать присвоенный страхователю пятизначный код, в котором:

- первые четыре цифры означают код территориального органа ФСС РФ, в котором страхователь зарегистрирован;

- пятая цифра означает причину регистрации в качестве страхователя.

Численность на титульном листе

На титульном листе укажите (п. 5.15 Порядка заполнения 4-ФСС):

- в поле «Среднесписочная численность работников» – среднесписочную численность за 9 месяцев 2017 года, рассчитанную в обычном порядке;

- в поле «Численность работающих инвалидов» – списочную численность инвалидов на 30.09.2017;

- в поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» – списочную численность занятых на вредных работах на 30.09.2017.

Таблица 1: расчет базы по страховым взносам

В таблице 1 отчета 4-ФСС за 9 месяцев 2017 года необходимо:

- рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

- определить размер страхового тарифа с учетом скидки или надбавки.

Когда заполнять таблицу 1.1

Таблицу 1.1 в составе бланка 4-ФСС за 9 месяцев 2017 года должны формировать исключительно те страхователи-работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Если так, то в таблице требуется отразить:

- численность направленных работников;

- выплаты, с которых начислены страховые взносы, за полугодие, за апрель, май и июнь;

- выплаты в пользу инвалидов;

- ставку страховых взносов принимающей стороны.

В нашем примере заполнять эту таблицу не нужно, поскольку таких обстоятельств в отчетном периоде не было.

Таблица 2: расчеты по взносам

В таблице 2 отчета 4-ФСС за 9 месяцев 2017 года нужно отразить следующие сведения по данным бухгалтерского учета (разд. III Порядка заполнения расчета 4 – ФСС):

- в строке 1 – задолженность по взносам на страхование от несчастных случаев на начало 2017 года;

- в строках 2 и 16 – начисленные с начала 2017 года и уплаченные суммы взносов на страхование от несчастных случаев («на травматизм»);

- в строке 12 – задолженность территориального органа ФСС РФ перед организацией на начало 2017 года;

- в строке 15 – произведенные с начала 2017 года расходы по страхованию от несчастных случаев;

- в строке 19 – задолженность по взносам на страхование от несчастных случаев на 30 сентября 2017 года, в том числе недоимку – по строке 20;

- в других строках – остальные имеющиеся данные.

Обратите внимание, что Приказом ФСС от 07.06.2017 № 275 в таблицу 2 формы 4 – ФСС добавлены:

- строка 1.1, в которой отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед территориальным органом ФСС РФ;

- строка 14.1, где указываются сведения о задолженности территориального органа ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

Когда заполнять таблицу 4

Таблицу 4 сдавайте в составе отчета 4-ФСС за 2 квартал 2017 года, если с января по июнь имели место несчастные случаи на производстве или были выявили профзаболевания. Однако в нашем примере эту таблицу заполнять не нужно.

Таблица 5: спецоценка и медосмотры

В таблице 5 отчета 4-ФСС за 9 месяцев 2017 года необходимо отразить сведения:

- об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки, а если срок действия результатов аттестации рабочих мест не истек, то сведения на основании этой аттестации;

- о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

![]()

Далее вы можете скачать образец заполнения 4-ФСС за 9 месяцев 2017 года в формате Excel.

Ответственность: что грозит страхователям

За нарушение срока сдачи расчета 4 – ФСС за 9 месяцев 2017 года установлен штраф: 5% суммы взносов на страхование от несчастных случаев, начисленных к уплате за июль, август и сентябрь за каждый полный или неполный месяц просрочки. При этом штраф не может быть меньше 1 000 рублей и не должен превышать 30% указанной суммы взносов (п. 1 ст. 26.30 Закона № 125-ФЗ).

Также работника компании, ответственного за представление отчетности (бухгалтера или директора), могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Как происходит возмещение из ФСС в 2017 году

Несмотря на то, что с 2017 года контролировать уплату страховых взносов будут налоговые органы, проверять расходы по выплате пособий и выделять средства на возмещение таких затрат по-прежнему будет Фонд социального страхования.

За возмещением затрат по выплате пособий работодатель обращается в отделение ФСС в случаях, когда начисленных страховых взносов недостаточно для выплаты пособий или работодатель применяет пониженный «нулевой» тариф и взносы на обязательное социальное страхование не платит, например, плательщики на УСН (упрощенной системе налогообложения), осуществляющие льготные виды деятельности (ч.2 ст.4.6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

В связи с тем, что новая форма 4-ФСС не содержит сведений по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам, для возмещения расходов по пособиям, выплаченным после 1 января 2017 года потребуется дополнительно представить справку-расчет, которая должна включать все данные, поименованные в п.2 Приказа № 585н. В частности, сведения задолженности по взносам на начало и конец отчетного (расчетного) периода, о начисленных к уплате, доначисленных и уплаченных взносах, о расходах, которые не были приняты к зачету. См. «Образец справки-расчета в ФСС в 2017 году».

Источник: сайт ФСС