В этой статье мы анализируем, насколько актуальны реквизиты ПФР и ФСС для уплаты страховых взносов в 2017 году. Это поможет проводить платежи грамотно и без проволочек.

Забыть о привычках

С 1 января 2017 года контроль за уплатами и начислениями страховых взносов перешел к налоговым органам. В силу этого налоговое законодательство обзавелось новой 34-й главой НК РФ, а прежние основные нормативные акты для ФСС и ПФР утратили силу либо претерпели существенные изменения.

Отныне на страховые взносы распространяются все правила по налогам. Ветераны бухгалтерского учёта здесь грустно усмехнутся: ведь до 2010 года налоговики уже были администраторами отчислений на страховые взносы. То есть мы частично ввернулись к временам ЕСН.

Соответственно всем бухгалтерам и индивидуальным предпринимателям, ведущим бухгалтерский учёт, в который раз нужно в срочном порядке пересматривать основные моменты заполнения платежных поручений на страховые взносы. Хотя есть исключения, о которых будет сказано далее.

Также см. «Страховые взносы с 2017 года: обзор изменений».

Новое содержание реквизитов платежных поручений

В первую очередь, можно практически забыть про реквизиты ПФР и ФСС для уплаты страховых взносов. В 2017 году они идут (кроме травматизма) в адрес налоговой службы России Поэтому изменения есть в следующих позициях:

- в графе «Получатель»;

- в графе «ИНН»;

- в графе «КПП»;

- в графе «КБК».

За другую фирму (ИП)

Также напоминаем, что в 2016 году были приняты долгожданные изменения в порядок уплаты налогов, сборов и взносов: теперь их могут отчислять за вас и третьи лица.

В российской деловой практике активно используют систему взаимозачётов или взаиморасчётов. Это ситуации, когда одна организация должна другой. И наоборот. Вместо того, чтобы попусту «обмениваться» деньгами на расчётных счетах, одна сторона может попросить, например, своего поставщика перечислить за нее в казну определенные обязательные платежи. И безусловно, это влияет на заполнение платежных поручений.

Раньше, как бы ни были велики долги контрагентов, формально нельзя было перечислять налоги и взносы за других. Теперь этот запрет отменён. Вы можете попросить:

- другую фирму (ИП);

- своего директора заплатить из личных денег страховые взносы, налоги.

Данный подход поможет не попасть на штрафы и пени из-за несвоевременных перечислений в казну.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Новые бюджетные коды

Отчислить страховые взносы за 2016 год многие отделения ФСС и ПФР рекомендуют сделать до конца 2016-го года по старым КБК. Также они советуют провести сверку с фондами, чтобы впоследствии не возникло недоимок или переплат.

Если недоимки выявлены в 2017 году по отчётным периодам прошлых лет, то их придётся перечислять уже в налоговую. Старые КБК фондов закроют до начала нового 2017-го года.

Также см. «Стало ясно, как зачесть или вернуть взносы по болезням и материнству за периоды до 01.01.2017».

Таким образом, организациям, у которых большой штат или нет возможности как можно скорее закрыть финансовый год, в 2017 году следует оплачивать взносы за прошлые периоды по обновленным реквизитам.

Далее в таблице исчерпывающе представлены новые КБК для уплаты взносов.

| Вид взносов | КБК 2017 |

| На пенсионное страхование | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| На ОМС | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

| На больничные и материнство | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| По травмам (в ФСС) | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

| На пенсии в фикс. размере (по МРОТ) | 182 1 02 02140 06 1100 160 |

| На пенсии с дохода от 300 тыс. руб. | 182 1 02 02140 06 1200 160 |

| На ОМС в фикс. размере (по МРОТ) | 182 1 02 02103 08 1011 160 |

Для взносов за декабрь 2016 года, даже если их перечисляют в 2017 году, установлены особые КБК:

- по пенсиям – 182 1 02 02010 06 1000 160;

- на ОМС – 182 1 02 02101 08 1011 160;

- по болезням и материнству – 182 1 02 02090 07 1000 160.

Где нет изменений

Отчисления на страхование от несчастных случаев и профессиональных недугов (они же – взносы на травматизм) по-прежнему остались подведомственны ФСС.

Напомним КБК этого взноса: 393 1 02 02050 07 1000 160.

На данный момент изменений для этих взносов нет в планах чиновников и законодательных органов. Так что держать отчет по их начислению нужно перед ФСС. Заметим, что тарифы этих взносов и льготы так же не изменились. Наоборот, идут разговоры, чтобы сохранить статус-кво по травматизму до 2019 года.

Подробнее об этом см. «Страховые взносы на травматизм в 2017 году: актуальный обзор».

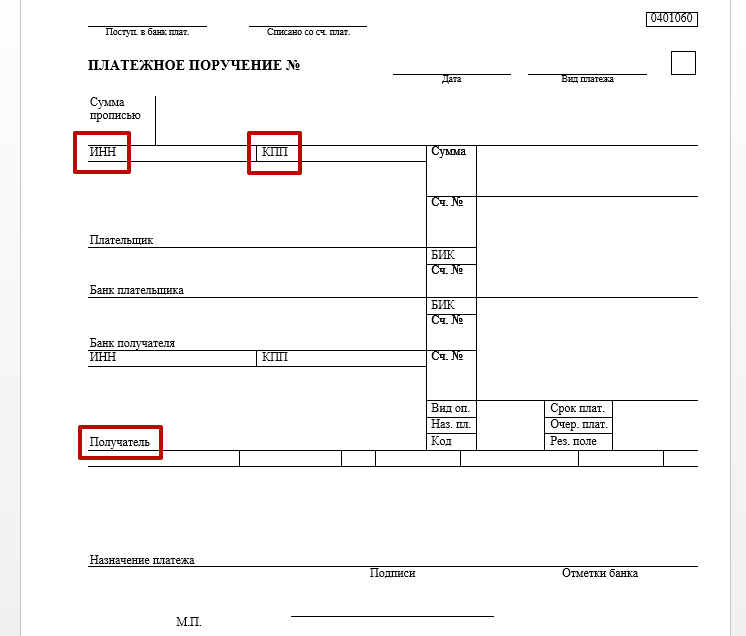

Правильное заполнение платежных поручений

Как и прежде, первыми словами поля «Получатель» будет сокращённое наименование органа казначейства РФ. Затем в скобках пишем такое же неполное название местной ИФНС.

Соответственно, изменения затронули ИНН и КПП «Получателя»: с фондов на ИНН и КПП налоговой.

Заметьте: так как поменялся администратор платежа по взносам, КБК начинается со «182» – это код налоговых органов.

Также с 2017 года в «Назначении платежа» не пишем номер страхователя в фонде.

Аналогичные правила действуют для всех взносов, которые курирует ФНС.

Как видно, заполнение платёжных поручений стало слегка проще.

Подробнее об этом см. «Как заполнять «платежки» по страховым взносам в ФНС с 2017 года».

До 2017 года, если страхователь перечислял взносы на неправильный КБК, они попадали в систему как невыясненные и считались неуплаченными. У коммерсантов дела обстояли еще хуже: им выписывали штраф и начисляли соответствующие пени.

Пока непонятно, будут ли налоговики сразу налагать штрафы. Но в любом случае, если найдёте ошибку, например, в новых КБК для уплаты взносов, то напишите, как можно скорее, уточняющее письмо.

Штрафы и санкции

Так как налоги обладают более жёсткими требованиями к их уплате, теперь это распространилось и на взносы. Организации и ИП больше не смогут затягивать с перечислениями: как и за неуплату налогов (сборов), в 2017 году инспекторы могут блокировать расчётные счета фирм и коммерсантов. Такая же мера наказания может последовать за несвоевременное представление отчётности по взносам.

Размеры штрафа по ст. 122 НК РФ в полной мере распространяются на новую главу 34 Кодекса при неуплате взносов:

- 20% от неуплаченной суммы;

- 40%, если будет доказано, что неуплата – умышленная.

Также см. «Новая глава НК РФ с 2017 года «Страховые взносы».