Материалы газеты «Прогрессивный бухгалтер», ноябрь 2018.

Нина Шевченко, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Применение специальных режимов налогообложения дает возможность бухгалтерам оптимизировать работу предприятия путем снижения налогового бремени. В частности, УСН и ЕНВД выбирают для того, чтобы упростить учет и сэкономить на уплате налогов в бюджет. Однако выгоднее применять спецрежимы предприятиям, не работающим с организациями, которые обязаны уплачивать НДС, иначе это может привести к потере клиентов, так как они не смогут получить вычет.

Особенности применения УСН

УСН в настоящее время довольно распространена в малом и среднем бизнесе. Это объясняется как небольшой налоговой нагрузкой, так и упрощением ведения учета (особенно это относится к ИП). При применении «упрощенки» налогоплательщик не уплачивает налог на прибыль, налог на имущество (в отношении тех объектов, по которым налоговая база не определяется как кадастровая стоимость), НДС (однако может стать налоговым агентом в ряде случаев согласно ст. 161 НК РФ) и вместо них платит лишь единый налог.

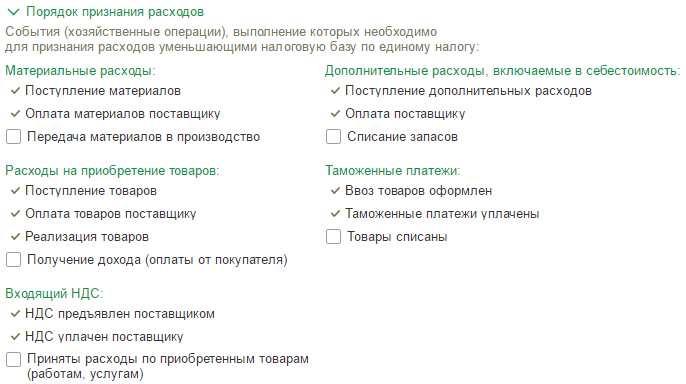

Также есть возможность выбрать применяемый объект налогообложения, и это позволит смягчить налоговые обязательства. Если расходы организации больше 60% от ее дохода, то наиболее подходящий для нее объект – «Доходы минус расходы». Однако перечень расходов, на которые уменьшается сумма полученного дохода, является закрытым. В программном продукте «1С:Бухгалтерия предприятия 8», ред. 3.0, есть возможность вы брать определенные условия для признания расходов.

Если же уровень расходов организации не достигает отметки в 60%, то рациональнее будет выбрать объект «Доходы». Однако и в применении этого объекта есть свои преимущества: сумма налога (авансового платежа) может быть уменьшена на сумму уплаченных страховых взносов (для ИП без работников – в полном размере, для остальных – не более чем на 50%).

Также существуют свои особенности по применению этого спецрежима, например, доходы и расходы организации будут учитываться по кассовому методу, а расходы на ОС и НМА будут учитываться ежеквартально равными частями в течение года.

Однако право применять УСН есть не у каждой организации, юрлицу или ИП необходимо соответствовать определенным требованиям. Если доходы компании за 9 месяцев не превышают 112,5 млн руб., то она вправе перейти на УСН. К тому же, необходимо, чтобы соблюдался лимит по остаточной стоимости основных средств на конец 2018 г. (150 млн руб.) и численности персонала (100 человек).

Основные аспекты ЕНВД

Сумма ЕНВД рассчитывается исходя из вмененного дохода (для каждого вида деятельности он свой) и никак не зависит от того, какую прибыль получает организация. Налог будет уплачиваться организацией, даже если прибыль равна нулю, так как сумма налога исчисляется, опираясь на потенциальный доход организации по определенному виду деятельности.

Организации, применяющие ЕНВД так же, как и при УСН, освобождаются от налога на прибыль, НДС и налога на имущества. Однако это освобождение относится только к доходам от видов деятельности на ЕНВД, если налогоплательщик занимается и другими видами деятельности, то доход от них облагается налогом по другим системам.

К примеру, компания работает с оптовой (ОСНО) и розничной (ЕНВД) торговлей. Продавец реализует товар в рознице, а менеджер работает с оптом. Кроме того, в организации работают грузчик, руководитель и главбух, которые заняты в обоих видах деятельности.

Зарплата продавца и менеджера относится на конкретные виды деятельности, а в случае с грузчиком, руководителем и главбухом – расходы распределяются, т.к. их нельзя отнести на определенную деятельность.

Компания вправе сама выбирать метод распределения расходов, но она должна установить его в учетной политике.

Компании на ОСНО обязаны уплачивать НДС в бюджет, а при применении ЕНВД НДС не уплачивают (кроме операций по импорту), следственно и на вычет «входного» НДС они не претендуют. Поэтому те, кто совмещают ОСНО и ЕНВД, должны вести раздельный учет НДС.

Также одно из основных отличий ЕНВД от УСН состоит в том, что на «упрощенку» предприятие переходит полностью, а на «вмененку» может как перейти целиком по всем видам деятельности (в случае, если все они установлены для ЕНВД), так и работать частично.

Что нас ждет в 2019 г.

Для налогоплательщиков, которые с нового года хотят применять спецрежимы, особенно важно ознакомиться с изменениями. В 2019 г. Правительство РФ планирует ввести ряд изменений в российское налоговое законодательство:

- в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 гг.» (утв. Минфином РФ) от 12.10.2018 указано, что для предпринимателей на УСН, которые используют онлайн-кассы и применяют объект налогообложения «доходы» будет отменена обязанность предоставления налоговой декларации. Поскольку инспекция может отслеживать все операции по поступлению в кассу или на расчетный счет, они сами будут определять сумму налога к уплате, следовательно, отсутствует необходимость в заполнении и сдаче отчетности самими налогоплательщиками;

- согласно законопроекту № 497452-7 компании будут обязаны отправлять бухгалтерскую отчетность только в ИФНС в электронном варианте – больше не придется отправлять отчетность в Росстат;

- согласно проекту Минэкономразвития России «Об изменениях коэффицентов-дефляторов на 2019 год» новое значение для исчисления ЕНВД составит 1,915. Следовательно, с 2019 г. сумма ЕНВД к уплате повысится на 2,5%.

Что выгоднее: УСН или ЕНВД

Что же выбрать: УСН или ЕНВД? Дать на этот вопрос точный ответ невозможно. У всех организаций и ИП могут быть разные уровни доходов и расходов и, как следствие, разная прибыль. Необходимо рассмотреть обе системы с точки зрения удобства. Исходя из всего вышесказанного, можно сделать вывод, что ЕНВД – наиболее простой режим. Учитывать доходы и расходы не требуется, но в то же время оптимизировать сумму налога, как в УСН, практически невозможно. Однако, применяя «упрощенку» придется вести КУДиР.

Применять ЕНВД выгоднее, когда бизнес приносит гораздо больший доход по сравнению с установленным вмененным, тогда организация платила бы сумму налогов куда меньше, чем при применении УСН.

Если реальный доход организации равен или меньше вмененного, тогда более уместно будет применение УСН. Важно определиться – какой объект налогообложения подходит именно вашей фирме.