Отчётность физических лиц на бланке 3-НДФЛ в 2018 году претерпела некоторые изменения. Эти доработки связаны и с подвижками в законодательстве, и с усовершенствованием Налоговой службой России самой формы декларации и её электронного формата. Рассказываем, какие изменения и нюансы необходимо иметь в виду в 2018 году при декларировании своих доходов и/или заявлении вычетов по НДФЛ.

Актуальный бланк

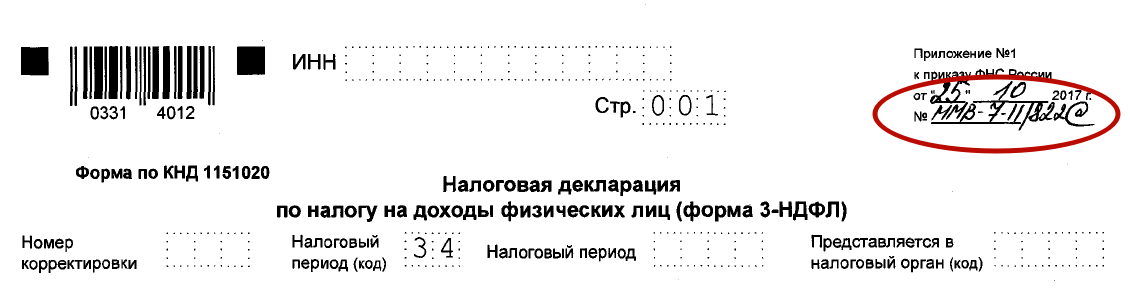

Действующий бланк 3-НДФЛ в 2018 году вместе с электронным форматом и правилами заполнения по-прежнему закреплён приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671, но в новой редакции – приказа от 25 октября 2017 года № ММВ-7-11/822 (далее – Приказ № ММВ-7-11/822):

Когда начинать применять новую форму

Итак, новый бланк 3-НДФЛ 2018 года был отредактирован упомянутым Приказом № ММВ-7-11/822. Причём:

- 15 декабря 2017 года данный приказ прошёл регистрацию в Минюсте России под № 49266;

- 18 декабря 2017 года – размещён на официальном сайте публикации нормативных документов http://pravo.gov.ru/.

По общему правилу, Приказ № ММВ-7-11/822 вступает в юридическую силу не ранее, чем через 2 месяца после его опубликования. Таким образом, новой формой 3-НДФЛ 2018 года необходимо пользоваться с 19 февраля 2018 года.

Cогласно официальной информации ФНС, новая версия декларации 3-НДФЛ в редакции Приказа № ММВ-7-11/822 предназначена для отчётности за налоговый период 2017 года.Прежний вариант бланка 3-НДФЛ за период 2017 года можно использовать только в том случае, если успеваете сдать эту декларацию до 18 февраля 2018 года включительно (это выходной день – воскресенье).

Что изменилось

Теперь рассмотрим основные изменения в 3-НДФЛ в 2018 году. Кроме того, не будем заострять внимание на том, что почти на всех листах налоговики обновили значения штрих-кодов.

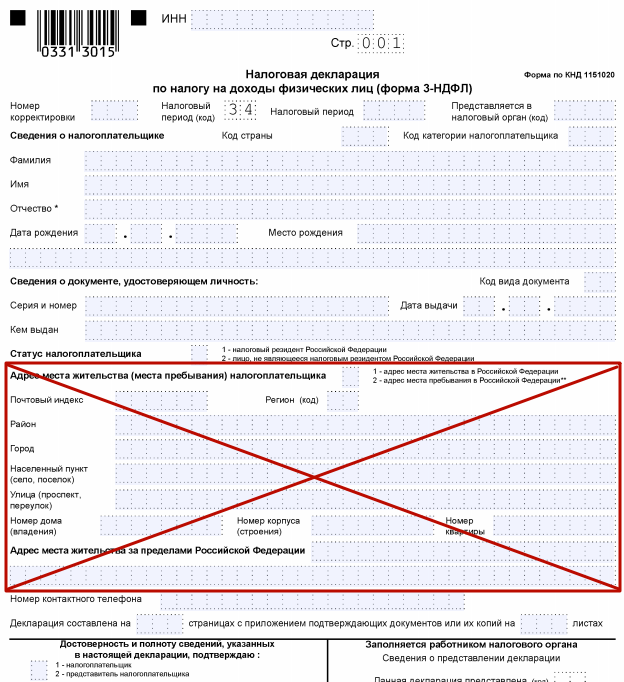

На титульном листе больше нет адреса

В обновленной декларации 3-НДФЛ заявителю на титульном листе больше не нужно указывать свой адрес проживания/пребывания либо адрес жительства за границей. Ниже на картинке для наглядности этого изменения показываем старый бланк 3-НДФЛ:

Отметим, что никаких новых полей вместо адресных данных налоговики не ввели.

Достаточно номера по кадастру без адреса

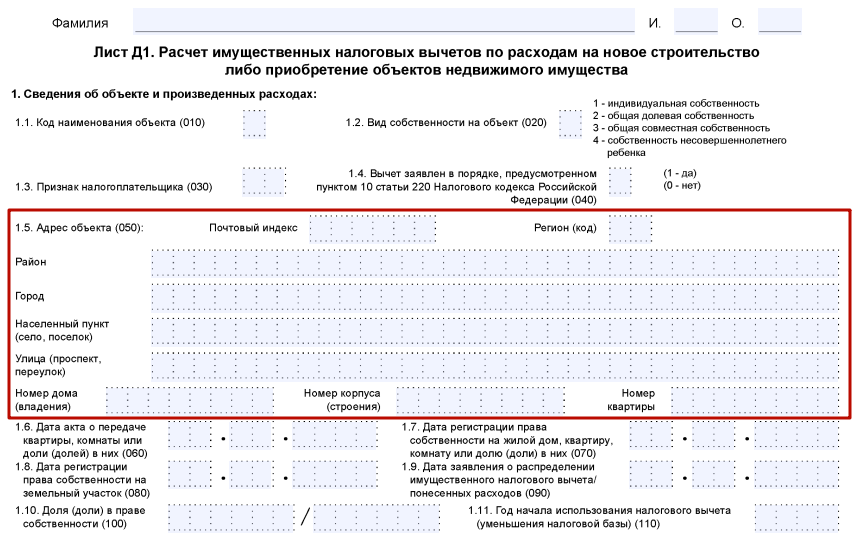

При расчете имущественного вычета по расходам на новое строительство или покупку недвижимости на Листе Д1 обновлённой формы 3-НДФЛ с 2018 года больше не нужно указывать точный адрес объекта. В новых строках 050 и 051 можно привести только кадастровый (условный/инвентарный) номер объекта. Как заверяют налоговики, адрес «подтянется» за ним автоматически.

Исключение составляет ситуация, когда какой-либо официальный номер объекту не присвоен. Тогда необходимо привести сведения о его месте нахождения

В итоге на Листе Д1 пункт 1.5 с точным адресом объекта заменён на сведения о нём. А именно:

- на «Код номера объекта» (050);

- непосредственно номер объекта (051);

- общие «Сведения о местонахождении объекта» (052) без подразделения внутри на строки для указания точного адреса.

В новой строке 051 по общему правилу приводят кадастровый номер объекта. А если он не присвоен, то условный номер объекта. Если нет и такого, то инвентарный номер.

Таким образом, было так:

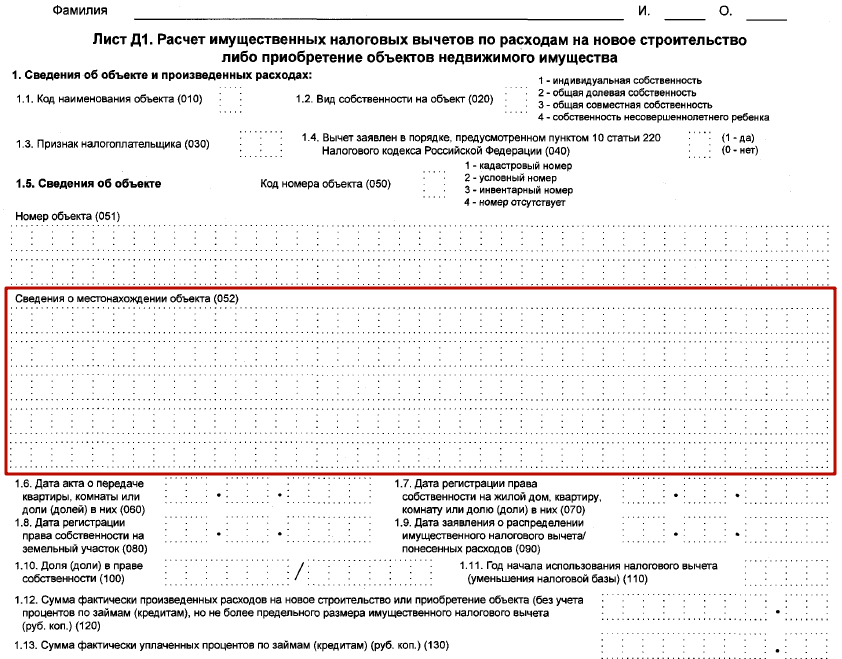

А стало так:

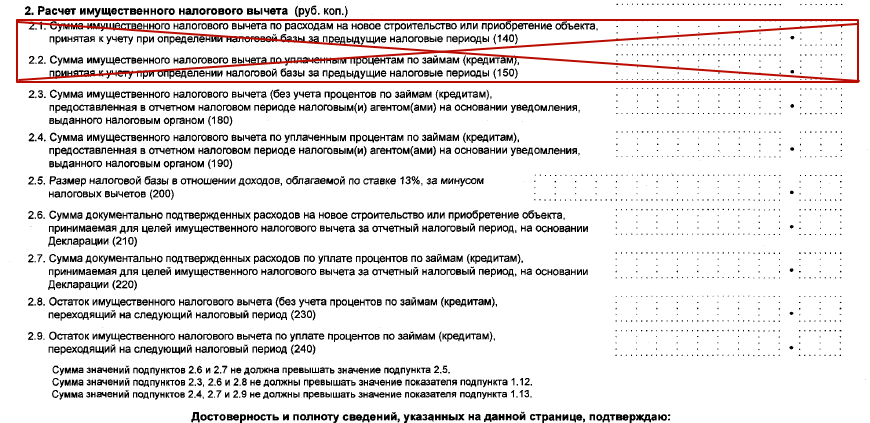

Кроме того, для целей расчёта вычета по имуществу из Листа Д1 исключены две строки – 140 и 140, в которых нужно было приводить величину имущественного вычета, принятую к учёту за прошлые налоговые периоды по займам и процентам, а также без их учёта по обычным расходам:

Поле для нового социального вычета

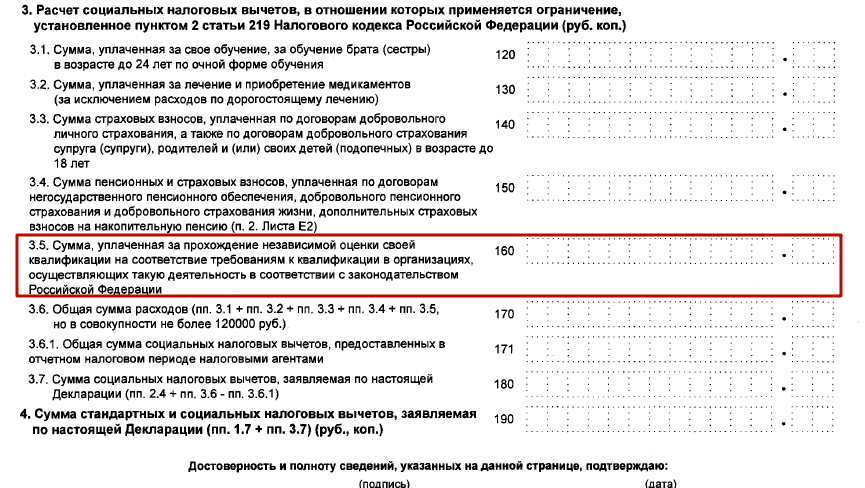

Лист Е1 декларации 3-НДФЛ в 2018 году, предназначенный для расчёта стандартных и социальных вычетов по подоходному налогу, пополнился пунктом 3.5 (стр. 160), где можно заявить новый социальный вычет – за оплату прохождения независимой оценки своей квалификации (п. 21.1 ст. 217 и подп. 6 п. 1 ст. 219 НК РФ):

Закон от 03 июля 2016 года № 251-ФЗ, который ввёл в НК РФ этот новый вычет, начал действовать с 01 января 2017 года. Соответственно, воспользоваться им можно с 2018 года.

Подробнее об этом см. «Независимая оценка квалификации работников: что нужно знать».

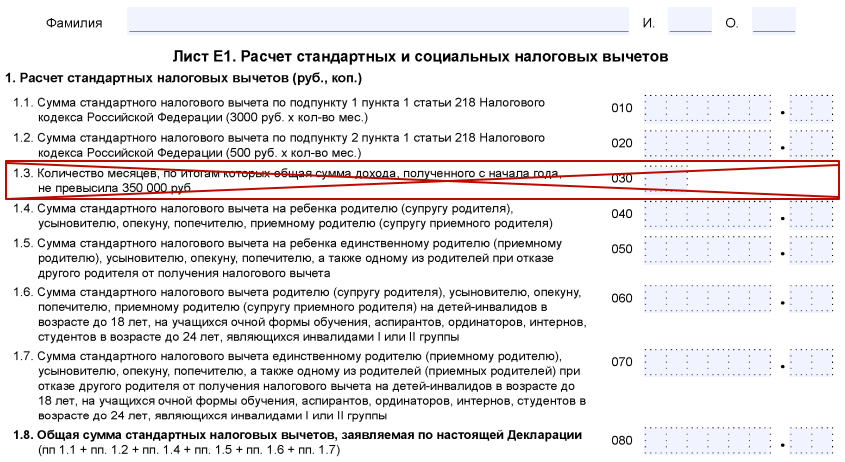

Кроме того, из расчёта стандартных вычетов изъята строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не перевалила 350 000 рублей:

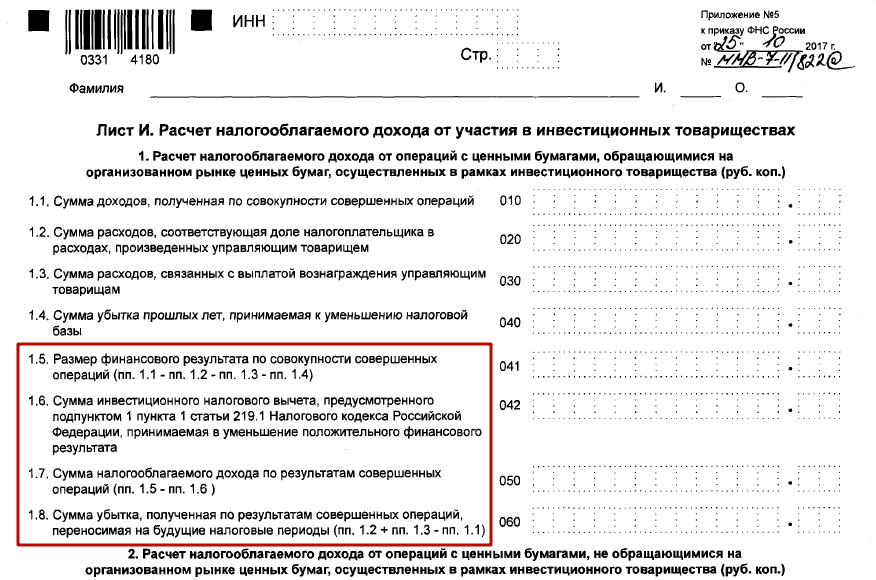

Новые поля для нового инвествычета

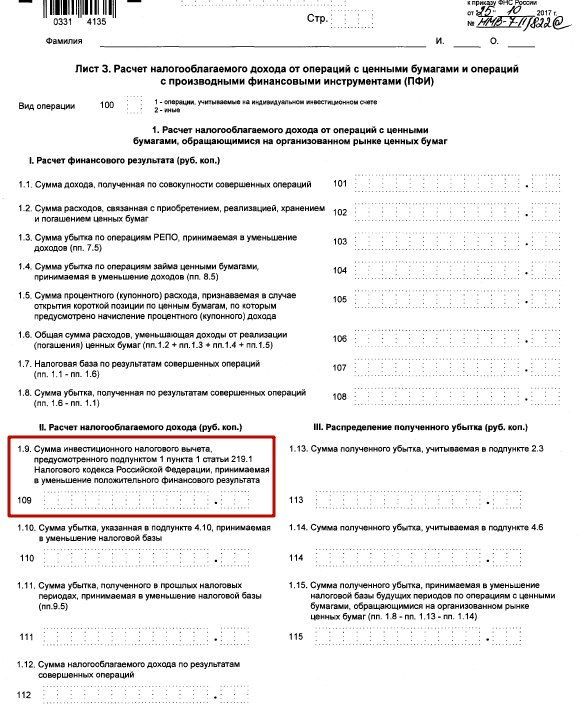

С 2018 года благодаря изменениям в налоговом законодательстве прошлых лет есть возможность получить еще один вид инвестиционного налогового вычета. Его суть в следующем.

Подпунктом 1 п. 1 ст. 219.1 НК РФ установлен инвестиционный вычет в размере положительного финансового результата от продажи (погашения) обращающихся на организованном рынке ценных бумаг, указанных в подп. 1 п. 3 ст. 214.1 НК РФ и бывших в собственности плательщика свыше 3-х лет.

Кроме того, если по операциям в рамках индивидуального инвестиционного счета есть доход и с него уплачен НДФЛ, то этот налог можно вернуть (подп. 3 п. 1 ст. 219.1 НК РФ). Причём предельная сумма для этого вычета законом не установлена.

Для заявления инвестиционного вычета листы декларации 3-НДФЛ с литерами «З» и «И» налоговики дополнили соответствующими полями, а некоторые из них скорректировали:

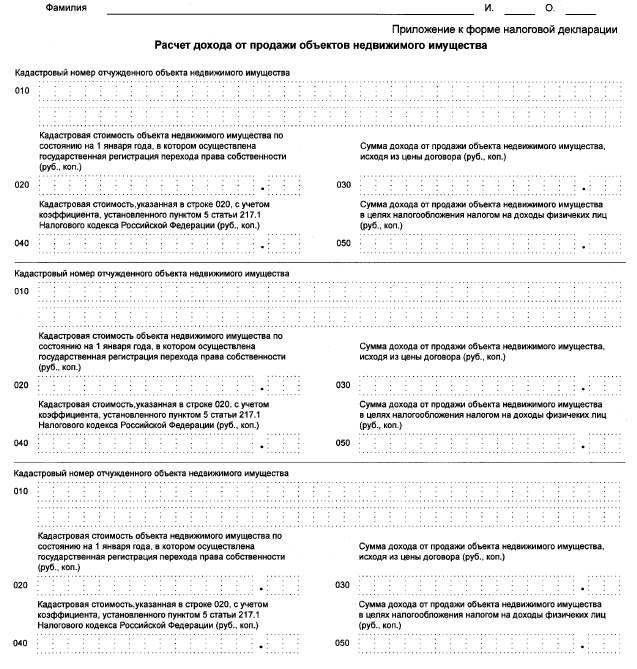

У декларации появилось Приложение

После заключительного Листа И налоговики добавили декларации лист-приложение (не имеет буквы, цифры или номера). Он предназначен для расчёта и отражения физлицом дохода от продажи своей недвижимости и выглядит следующим образом:

Поясним: с 2016 года налоговую базу по доходам от продажи недвижимого имущества физлица определяют с учетом особенностей, установленных ст. 217.1 НК РФ. То есть НДФЛ может как вообще не быть (п. 17.1 ст. 217 НК РФ), так и наоборот.

Появление в декларации 3-НДФЛ с 2018 года этого Приложения связано с правилом пункта 5 ст. 217.1 НК РФ. Согласно ему, если доходы от продажи меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы признают равными кадастровой стоимости.

В новом Приложении производить расчёты нужно только по объектам, которые оформлены в собственность после 01 января 2016 года.

Когда сдавать

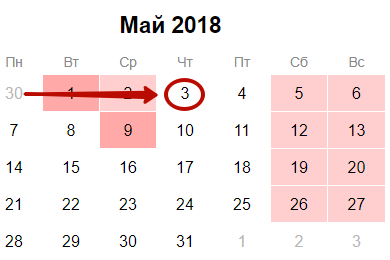

Отметим, что срок подачи 3-НДФЛ в 2018 году не поменялся. На основании статьи 229 НК РФ отчитаться о своих доходах за 2017 года нужно до 30 апреля 2018 года включительно. Но поскольку в связи с переносом это будет выходной день, крайний срок согласно официальному производственному календарю попадает на 03 мая 2018 года. Первым рабочим днём после традиционных майских праздников будет четверг:

Если же вы хотите заявить в декларации один или несколько положенных вычетов, то конкретный срок сдачи такой 3-НДФЛ законом не установлен.

Также см. «Производственный календарь на 2018 год».

Скачать бланк

С нашего сайта по прямой ссылке бесплатно скачать бланк 3-НДФЛ 2018 года можно здесь.

Учтите, что сообразно обновлённой форме 3-НДФЛ в 2018 году корректировке подверглись также:

- электронный формат этой декларации;

- правила заполнения формы.

Разработчики программного обеспечения, с помощью которого физлицо заполняет и отправляет в налоговую форму 3-НДФЛ, обязательно оперативно учитывают все нововведения и корректируют электронную «начинку» этого бланка.

Также см. «Реестр документов к 3-НДФЛ».

Несмотря на большое количество изменений в бланк декларации, образец заполнения 3-НДФЛ в 2018 году не сильно отличается от прошлых лет. Об этом говорит хотя бы то, что Налоговая служба России предпочла не менять полностью эту форму и утверждать её новым приказом, а скорректировать свой приказ от 24 декабря 2014 года № ММВ-7-11/671. Его новая редакция – от 25 октября 2017 года (приказ № ММВ-7-11/822).

Также см. «Какие изменения по НДФЛ в 2018 году».