Импортёрам товаров из стран-участников ЕАЭС с 2018 года придётся заполнять новую форму декларации по косвенным налогам. В 2017 году её утвердила ФНС России. Рассказываем о новом бланке, сроках сдачи этого отчёта и с какого периода он начинает действовать.

Импорт из ЕАЭС

Напомним, что аббревиатура ЕАЭС официально обозначает Евразийский экономический союз, который объединил в себе несколько стран постсоветского пространства. На 2018 год в ЕАЭС состоят 5 государств-членов:

- Армения;

- Белоруссия;

- Казахстан;

- Киргизия;

- Россия.

В рамках базового Договора о ЕАЭС действует Протокол, который регламентирует взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (ратиф. Законом от 03.10.2014 № 279-ФЗ). Его пункт 20 говорит о том, что плательщик (организация или ИП) должен представить в ИФНС соответствующую декларацию. Её форму устанавливает полномочный орган государства, куда идёт импорт (в т. ч. в рамках лизинга).

Например, при импорте из Белоруссии декларацию заполняют по форме, утверждённой Налоговой службой России.

Новый бланк декларации

Действующая форма декларации по косвенным налогам с 2017 года закреплена приказом ФНС России от 27 сентября 2017 года № СА-7-3/765. Отметим, что он действует уже с 20 декабря 2017 года.

Названный приказ также определяет электронный формат отправки декларации, а также порядок заполнения. Например, учтено, что организация может не иметь печать.

В общем случае декларация косвенных налогов при импорте товара объединяет в себе 2 платежа:

- налог на добавленную стоимость;

- акциз.

Состоит новая декларация по косвенным налогам 2017 года всего из 4-х листов и 3-х разделов. Структура такова:

| Титульный лист | |

| Раздел 1 | НДС к уплате по импортированным в РФ из стран ЕАЭС товарам |

| Раздел 2 | Акциз к уплате по импортированным товарам, кроме этилового спирта из всех видов сырья (в т. ч. денатурата, спирта-сырца, винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов).

Раздел 2 включает расчёт суммы акциза. |

| Раздел 3 | Акциз к уплате при импорте этилового спирта из всех видов сырья (в т. ч. денатурата, спирта-сырца, винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов).

В Разделе 3 показывают объем импортированного в налоговом периоде спирта. |

Учтите, что пример заполнения декларация по косвенным налогам 2017 года будет верным и без включения в неё Разделов 2 и 3. Это когда не было операций с подакцизными товарами. Таким образом, титульный лист и Раздел 1 заполнять для сдачи необходимо всегда.

Что изменилось

Прежняя форма декларации по косвенным налогам – НДС и акцизам – при импорте товаров из стран Таможенного союза была утверждена приказом Минфина России от 07 июля 2010 года № 69н.

Назовём основные различия между новой формой декларации по косвенным налогам и прежним бланком:

На титульном листе новой формы:

|

| В строку 034 раздела 1 нужно, помимо прочего, вносить сумму налога, исчисленную в бюджет по товарообменному договору или бартерному контракту |

| Раздел 2 претерпел самые серьёзные изменения. По сути, в новом бланке он разбит на два: налоговики разделили ввоз этилового спирта от ввоза остальных товаров.

Так, в Разделе 3 нужно приводить показатели и расчёты, касающиеся акциза на спирт. А в Разделе 2 – сведения об акцизах на остальные товары. |

Наиболее важное новшество декларации по косвенным налогам 2017 года следующее: нужно показывать не только общую сумму акциза, но и с разбивкой по каждому коду подакцизного товара отдельно. Кроме того, необходимо вносить код страны согласно ОКСМ.

За какой период сдавать на новом бланке

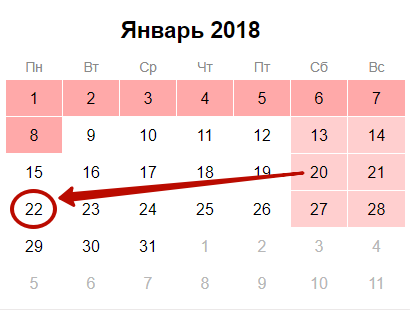

Согласно пункту 20 упомянутого Протокола к Договору о ЕАЭС, сроки сдачи декларации по косвенным налогам 2017 года – до 20-го числа месяца, который идёт за месяцем принятия на учет импортированных товаров (либо срока платежа, предусмотренного лизингом).

Таким образом, отчитаться по косвенным налогам при импорте товаров из ЕАЭС по новой форме нужно уже за декабрь 2017 года. То есть крайний срок сдачи – 20 января 2018 года. Однако это будет выходной день – суббота. Поэтому действует правило переноса на ближайший рабочий день – понедельник 22 января 2018 года:

Также см. «Новый порядок уплаты НДС в 2018 году».