Какие коды расчетного и отчетного периода проставлять расчета по страховым взносам, который с 2017 года представляется в ИФНС? Где на титульном листе и в разделе 3 проставлять коды? Таблица кодов с расшифровкой, а также образец кодов на титульном листе – в данном справочном материале.

Новый расчет по взносам

С 2017 года расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). В связи с этим с 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно передавать в налоговые инспекции. При этом форма расчета совершено новая. Новый бланк утвердили приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Впервые отчитаться с применением новой формы требуется за первый квартал 2017 года. См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

Отчетный и расчетный периоды по НК РФ

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Коды периодов на титульном листе расчета

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

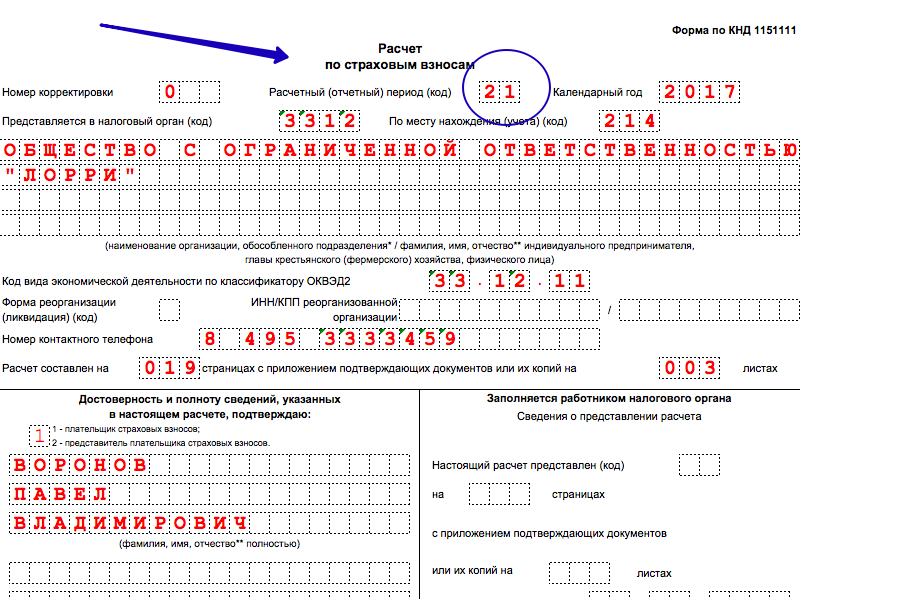

В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

В поле «Расчетный (отчетный) период» нужно отразить код периода, за который представляется расчет. Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

В поле «календарный год» укажите год, в котором сдаете расчет по страховым взносам. Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом:

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Коды в разделе 3

Раздел 3 – это персонифицированные сведения по каждому физическому лицу. В этом разделе также нужно показать код расчетного (отчетного) периода:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Если расчет формируется при реорганизации или ликвидации организации, коды будут такие:

- 51 – за I квартал;

- 52 – за полугодие;

- 53 – за девять месяцев;

- 90 – за год.

Значение поля 020 раздела 3 должно соответствовать значению поля «Расчетный (отчетный период (код)» титульного листа расчета.