Что изменилось с 2017 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС? Как теперь сдавать пояснения в ходе камеральной проверки? Обязательно ли теперь передавать пояснения в электронном виде? Ответы на эти и другие вопросы, а также образец пояснений, вы найдете в данной статье.

Когда запросят пояснения

После получения декларации по НДС налоговая инспекция могут выявить с ней (п.3 ст. 88 Налогового кодекса РФ):

- ошибки;

- противоречия с документами;

- несоответствия сведениям, имеющимся у налоговой инспекции.

В такой ситуации налоговая инспекция вправе запросить пояснения от организации или ИП, представивших декларацию по НДС. В этих целях налоговики направляют требование о предоставлении пояснений (приложение № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189).

Как представить пояснения: пошаговая инструкция 2017 года

Предположим, что в 2017 году вы получили от налоговиков требование о представлении пояснений по декларации по НДС. Допустим, что налоговики обнаружили в декларации какие-либо противоречия. Как действовать? Поясним в инструкции и приведем образец пояснений.

Шаг 1. Передайте квитанцию о приеме требования

В первую направьте налоговикам электронную квитанцию о приеме требования о предоставлении пояснений (п. 14 Приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149).

Квитанцию передайте в течение шести рабочих дней со дня отправки требования (п. 5.1 ст. 23, п. 6 ст. 6.1 НК РФ). Если квитанцию в указанный срок не передать, то в течение 10 рабочих дней со дня истечения шестидневного срока налоговики будут вправе заблокировать банковские счета, а также переводы электронных денежных средств (п. 6 ст. 6.1, п. 5.1 ст. 23, пп. 2 п. 3, пп. 2 п. 11 ст. 76 НК РФ).

Шаг 2. Разберитесь с выявленными противоречиями

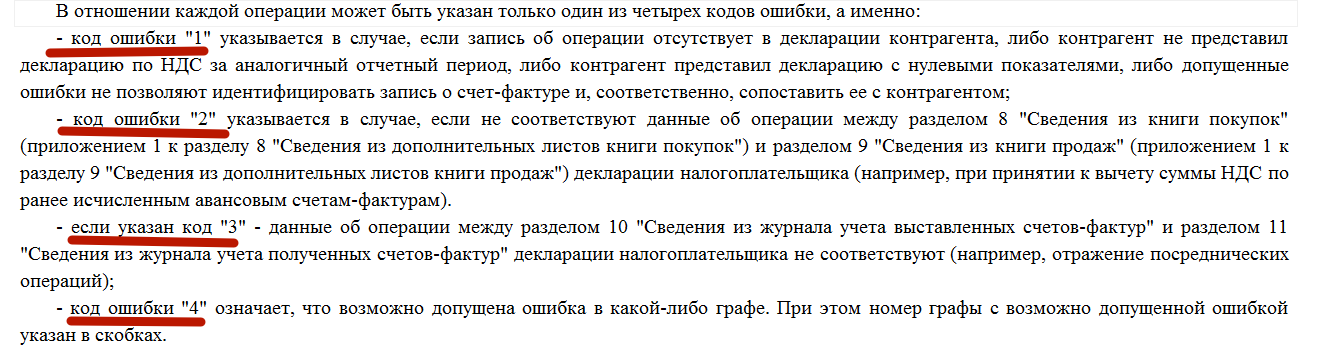

Выясните, по каким из отраженных в декларации операций инспекция обнаружила противоречия (несоответствия). Перечень таких операций должен прилагаться к полученному требованию (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). По каждой записи данного перечня налоговой инспекцией справочно указывается один из четырех кодов возможной ошибки, расшифровка которых приведена в Приложении к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395.

Шаг 3. Перепроверьте декларацию по НДС

Перепроверьте правильность заполнения налоговой декларации по НДС по выявленным несоответствиям. Так, в частности, может потребоваться сверить записи декларации со счетами-фактурами. Причем обращайте внимание на правильно заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Шаг 4. Представьте пояснения или уточненную декларацию

После того, как вы перепроверили декларацию по НДС у вас есть два варианта дальнейших действий, а именно:

- представить в ИФНС уточненную налоговую декларацию с правильными сведениями (если выявлены ошибки и они привели к занижению суммы НДС к уплате);

- представить в ИФНС пояснения (если выявленные ошибки или противоречия не повлияли на сумму НДС или если ошибок, на ваш взгляд, вообще не было).

Пояснения либо уточненную налоговую декларацию по НДС нужно представить налоговикам в течение пяти рабочих дней с даты получения требования.

С 2017 года пояснения только в электронном виде

С 2017 года пояснения по декларации по НДС можно представлять исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. При представлении пояснений на бумажном носителе такие пояснения с 2017 года не считаются представленными. То есть, сдавать пояснения «на бумаге» совершенно теряет всякий смысл. Это предусмотрено новым абзацем 4 пункта 3 статьи 88 НК РФ.

Заметим, что до 2017 года ФНС России полагала, что пояснения по декларации по НДС можно представлять в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). С 2017 года «бумажный» вариант полностью отпадает.

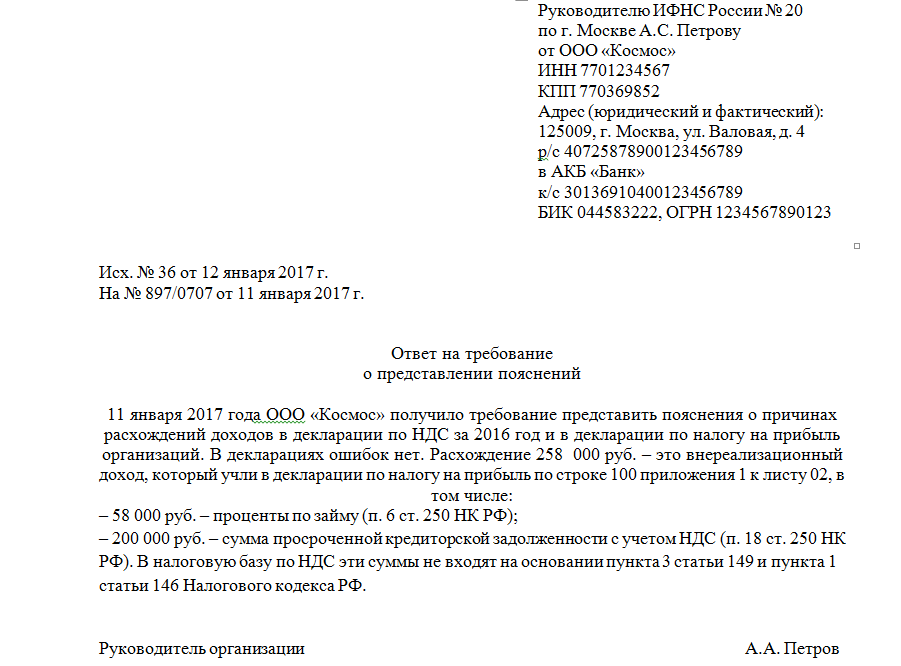

Формат пояснений, который будет предназначен для передачи пояснений в 2017 году утвержден приказом ФНС от 16 декабря 2016 г. № ММВ-7-15/682. (абзац 4 пункта 3 статьи 88 НК РФ). Минюст зарегистрировал приказ 13 января. Он вступил в силу через 10 дней – 24 января 2017 года. В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности. Однако, в целом, образец пояснений по декларации НДС, которые может потребоваться передавать в ИФНС в 2017 году, может выглядеть так:

Новый штраф с 2017 года

Если в рамках камеральной проверки декларации по НДС налоговики запросили пояснения (п.3 ст. 88 НК РФ), то их нужно представить в течение пяти дней. Однако прежде налоговое законодательство не содержало никакой ответственности за неисполнение требования о представлении пояснений. И некоторые налогоплательщики попросту игнорировали запросы налоговых инспекций.

С 1 января 2017 года ситуация изменится. За непредставление (несвоевременное представление) пояснений введен штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – 20 000 рублей. Это предусмотрено новой редакцией статьи 129.1 НК РФ, которая введена пунктом 13 статьи 1 Федерального закона от 01.05.2016 № 130-ФЗ.

Подробнее об этом см. «Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».