Какие особенности в заполнении 6-НДФЛ за 9 месяцев 2017 года? Как отразить в расчете переходящую заработную плату за июнь и сентябрь? Как показать в расчете больничные и отпускные? В какой срок сдать в ИФНС 6-НДФЛ за 3 квартал? Мы обобщили самые актуальные разъяснения от ФНС и подготовили инструкцию по заполнению 6-НДФЛ за 9 месяцев. Вы сможете ознакомиться с конкретными примерами формирования отчетности в неоднозначных ситуациях. Заполненный образец 6-НДФЛ также доступен для скачивания.

Кто должен отчитаться за 9 месяцев

Для начала напомним о том, кто должен озаботиться вопросом о сдаче расчета по форме 6-НДФЛ за 9 месяцев 2017 года.

Налоговые агенты

Сдать в ИФНС расчет по форме 6-НДФЛ за 9 месяцев2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам. Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплат с января по сентябрь не было

Если в период с 1 января по 30 сентября 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев 2017 года не нужно. Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. См. «Нулевой 6-НДФЛ: нужно ли его сдавать и зачем».

Если фактических выплат в первом полугодии 2017 году в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ требуется сдать. Ведь с признанного дохода нужно исчислить НДФЛ даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный с января по сентябрь доход и НДФЛ, который не был удержан. С такой ситуацией могут столкнуться, к примеру, фирмы, у которых в период финансового кризиса нет возможности выплачивать зарплату, но начислять ее они продолжают.

Если с января по сентябрь были разовые выплаты

Возможна ситуация, когда доходы были начислены и выплачены только один раз в первом полугодии (например, мае 2017 года). Нужно ли тогда сдавать 6-НДФЛ за 9 месяцев? Да, в таком случае расчеты 6-НДФЛ нужно сдавать не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2017 год. Ведь расчет 6-НДФД заполняется нарастающим итогом. Если выплата в пользу физического лица была разовая, то в течение всего года она будет фигурировать в отчете.

Какие выплаты и вознаграждения включать в 6-НДФЛ

В расчет по форме 6-НДФЛ за 9 месяцев 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Что делать с доходами из статьи 217 НК РФ

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 9 месяцев 2017 года подобные выплаты нужно отражать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Пример: Работнику Мармеладову А.П. в связи с юбилеем вручили подарок стоимостью 6000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю сумма подарка укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу окажется 2000 руб. (6000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 260 руб. (2000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (6000 руб.), а по строке 140 – сумму фактически удержанного налога (260 руб.).

Что касается сумм материальной помощи, выплаченной работнику при рождении ребенка, а также сумм денежных призов, выданных физлицам, то их в расчет можно не включать вовсе. При условии, что выплаченные суммы не превышают необлагаемый НДФЛ лимит (4 000 рублей за налоговый период – для призов, и 50 000 рублей на каждого ребенка – для «родительской» матпомощи). Основание – Письмо ФНС от 21.07.2017 № БС-4-11/14329.

Сроки сдачи 6-НДФЛ за 3 квартал

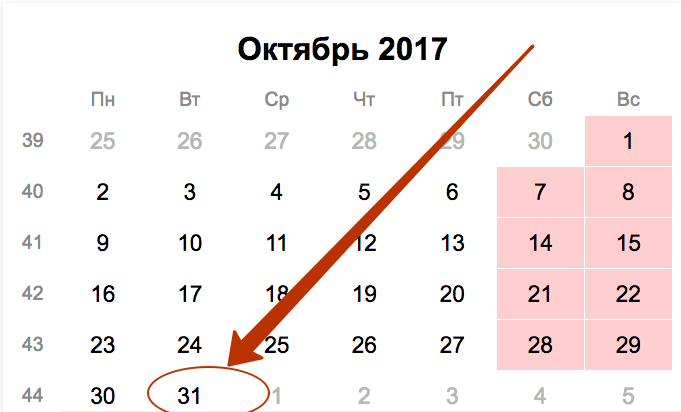

6-НДФЛ требуется передавать в ИФНС не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день октября – это 31 число (вторник). Следовательно, не позднее этой даты и нужно сдать в налоговую инспекцию отчет 6-НДФЛ за 9 месяцев 2017 года.

Также вы можете ознакомиться с дальнейшими сроками сдачи 6-НДФЛ в 2017 году. См. «Сроки сдачи 6-НДФЛ в 2017 году».

Куда сдавать расчет за 9 месяцев 2017 года

Расчет 6-НДФЛ за первое полугодие 2017 года сдается в ИФНС по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Чаще всего, организации представляют 6-НДФЛ в инспекции, где они состоят на учете, по своему местонахождению, а ИП – по местожительству (п. 1 ст. 83 и ст. 11 НК РФ). Однако если сотрудники обособленных подразделений получают от этих подразделений доходы, то 6-НДФЛ нужно сдать по местонахождению подразделений. Также см. «Куда сдавать расчет 6-НДФЛ».

Бланк отчета

Утверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за 9 месяцев 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

Для отчетности за 9 месяцев 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет. Вы можете бесплатно скачать актуальный бланк 6-НДФЛ.

Стоит заметить, что налоговики вскоре планируют менять бланк расчета 6-НДФЛ. Информация об этом есть на официальном портале проектов нормативных актов. Ожидается, что новую форму нужно будет применять с 2018 года. Следовательно, в 2017 году новая форма применяться еще не будет. И весь 2017 год нужно будет отчитываться с применением бланка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Состав бланка 6-НДФЛ

Действующая форма расчета 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

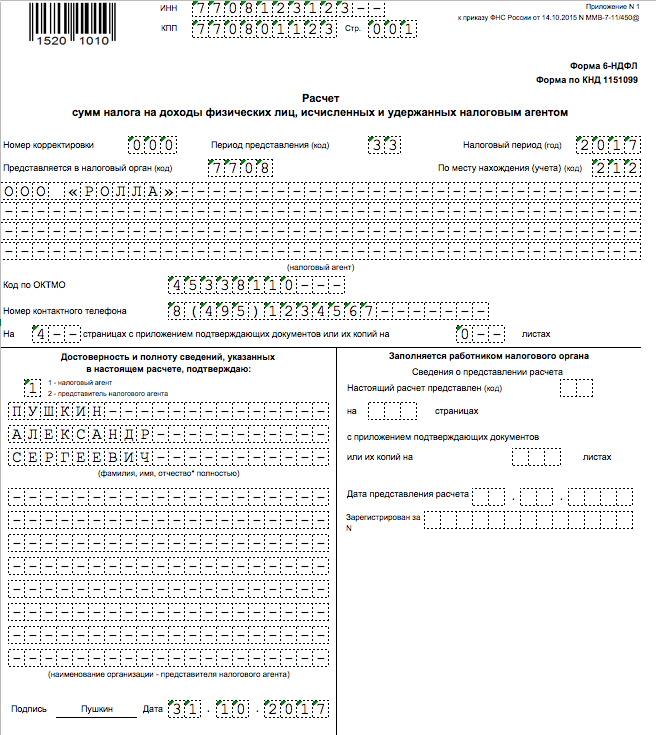

Титульный лист: заполнение

При заполнении 6-НДФЛ за 9 месяцев 2017 год в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если расчет за 9 месяцев 2017 года подается впервые. Если же сдается исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 33 – это означает, что вы сдаете 6-НДФЛ именно за 9 месяцев 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа расчета 6-НДФЛ за 9 месяцев 2017 года может выглядеть так:

Раздел 1: структура и содержание

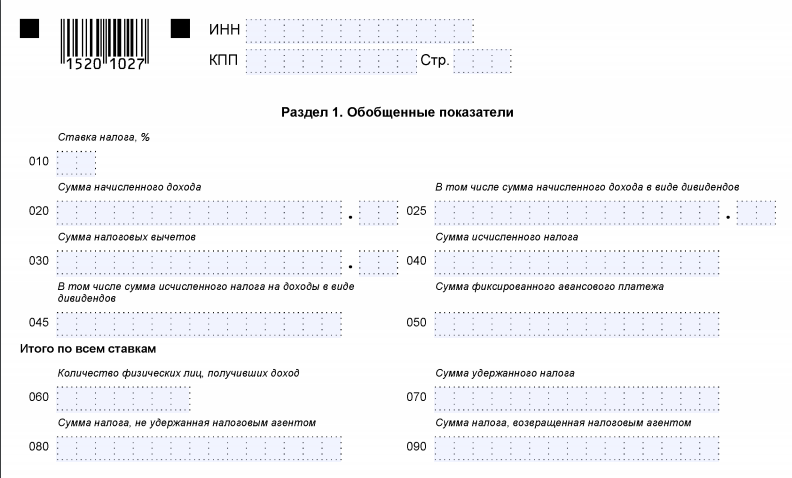

В разделе 1 6-НДФЛ за 2 квартал 2017 года «Обобщенные показатели» нужно свести данные об общей сумме начисленных доходов с 1 января по 30 сентября 2017 года, налоговых вычетах и общей сумме начисленного и удержанного НДФЛ. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. «Налоговый регистр для 6-НДФЛ».

Вот так выглядит раздел 1:

Принцип нарастающих данных

Первый раздел 6-НДФЛ заполняется нарастающим итогом: за I квартал, полугодие, девять месяцев и 2017 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. То есть, в разделе 1 расчета за 9 месяцев должны быть отражены показатели за период с 1 января по 30 сентября 2017 года включительно.

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 расчета 6-НДФЛ за полугодие:

| 10 | Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 20 | Сумма начисленного дохода с 1 января по 30 сентября 2017 года. |

| 25 | Доходы в виде дивидендов с января по сентябрь 2017 года включительно. См. «Дивиденды в 6-НДФЛ: заполняем образец расчета». |

| 30 | Сумма налоговых вычетов с января по сентябрь 2017 года «Налоговые вычеты в 6-НДФЛ: отражаем суммы грамотно». |

| 40 | Сумма исчисленного НДФЛ с 1 января по 30 сентября 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 45 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября 2017 года. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 60 | Общее количество физических лиц, получивших доход в отчетном периоде (январь-сентябрь) |

| 70 | Сумма удержанного НДФЛ с января по сентябрь 2017 года |

| 80 | Сумма НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать, но по каким-либо причинам не сделали этого. |

| 90 | Сумма возвращенного НДФЛ с января по сентябрь 2017 года (по статье 231 НК РФ). |

Раздел 2: структура и содержание

В разделе 2 6-НДФЛ за 9 месяцев 2017 года нужно указать:

- конкретные даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Выглядит раздел 2 расчета так:

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. «Строка 130 6-НДФЛ на вычеты не уменьшается». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Стоит обратить внимание, что в раздел 2 отчета 6-НДФЛ за 9 месяцев 2017 года нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (рекомендации ФНС в Письме от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ с разбивкой по датам только по операциям, совершенным в июле, августе и сентябре 2017 года включительно. Операции первого полугодия 2017 года (с января по июнь) в раздел 2 попадать не должны.

Переходящие выплаты в разделе 2

Раздел 2 расчета 6-НДФЛ за 9 месяцев 2017 года заполняется на отчетную дату – 30 сентября (Письмо ФНС от 25.02.2016 № БС-4-11/3058). В разделе приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет (июль, август и сентябрь).

Если доход получен в течение июля, августа или сентября 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Предположим, что срок выплаты зарплаты за месяц – 29-е число текущего месяца. Соответственно, зарплата за сентябрь 2017 года выплачена 29.09.2017, а НДФЛ с нее должен быть перечислен в бюджет не позднее 02.10.2017 (30.09.2017 и 01.10.2017 – выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет раньше (29.09.2017), то сентябрьская зарплата и НДФЛ с нее, все равно, должны попасть в раздел 2 расчета 6-НДФЛ за весь 2017 год. В 6-НДФЛ за 9 месяцев 2017 года будут отражены:

- по строке 020 – зарплата за январь – сентябрь;

- в разделе 2 – зарплата за январь – август. Зарплата за сентябрь 2017 года попадет в раздел 2 расчета 6-НДФЛ за 2017 год.

Для удобства даты получения дохода, удержания и перечисления НДФЛ с наиболее распространенных выплат мы представили в таблице ниже. По этой таблице вы можете определить, какие выплаты следует показать а разделе 2 расчета за 9 месяцев, а какие – в расчете за 2017 год.

| Выплата | 100 «Дата получения дохода» | 110 «Дата удержания налога» | 120 «Срок перечисления налога» |

| Зарплата | Последний день месяца | День выплаты | День, следующий за днем выплаты |

| Отпускные | День выплаты | День выплаты | Последний день месяца |

| Пособие по нетрудоспособности (больничный) | День выплаты | День выплаты | Последний день месяца |

| Материальная помощь | День выплаты | День выплаты | День, следующий за днем выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором утвержден авансовый отчет | Ближайший день выплаты дохода в денежной форме | Рабочий день, следующий за днем выплаты дохода |

| Вознаграждение по гражданско-правовому договору | День выплаты | День выплаты | День, следующий за днем выплаты |

Зарплата за июнь выплачена в июле

Наиболее спорные вопросы по поводу заполнения расчета 6-НДФЛ – это выплаты «переходных» периодов. С ними сталкиваются, когда, допустим, зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная ситуация сложилась с зарплатой за июнь, которую выплатили в июле 2017 года. Ведь июнь приходится на второй квартал, а июль – на третий. Как показать июньскую зарплату в 6-НДФЛ за 9 месяцев? Давайте разбираться на примере.

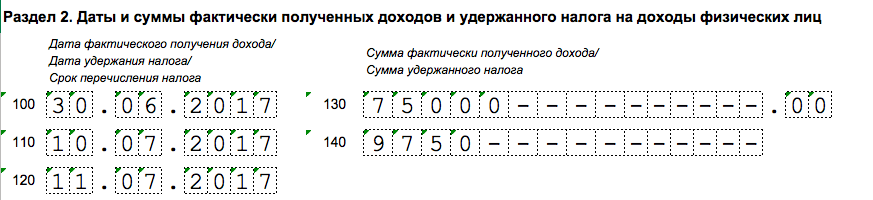

Зарплата за июнь 2017 года

Аванс по зарплате за июнь организация выплатила 23 июня – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 июля 2017 года в сумме 40 000 рублей (то есть, уже за переделами первого полугодия). Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 июля) этот налог будет удержан, а на следующий день (11 июля) – перечислен в бюджет.

При таких условиях июньскую зарплату нужно было отразить в разделе 1 расчета 6-НДФЛ за первое полугодие 2017 года – строки 020, 030 и 040. В разделе 2 расчета 6-НДФЛ за первое полугодие 2017 года июньскую зарплату показывать было не нужно, поскольку операция по выплате и уплате НДФЛ завершилась в июле (то есть, уже в третьем квартале 2017 года).

НДФЛ с июньской зарплаты нужно удержать только в июле в момент выплаты. Поэтому на удержанный налог следует пополнить строку 070 раздела 1, а саму операцию нужно внести раздел 2 отчета за 9 месяцев 2017 года. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984. Вот как июньская зарплата, выплаченная в июле, должна быть зафиксирована в разделе 2 6-НДФЛ за 9 месяцев:

Вывод для бухгалтера

В раздел 2 расчета 6-НДФЛ следует включать только операции, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). При этом ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог – не важно. В разделе 2 расчета 6-НДФЛ за 3 квартал 2017 года нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 июля по 30 сентября включительно.ФНС Письме от 21.07.2017 № БС-4-11/14329 также напоминает, что если налоговый агент производит операцию в одном периоде, а завершает ее в другом, то такая операция попадает в 6-НДФЛ за тот период, в котором она завершена. При этом операция считается завершенной в периоде, когда наступает срок перечисления налога. В частности, при выплате зарплаты в последний день расчетного периода (например, 30.06.2017), срок перечисления НДФЛ попадает уже на следующий период (3 июля, т.к. 1 и 2 июля – выходные дни). Соответственно, эта операция должна быть отражена в разделе 2 расчета 6-НДФЛ за 9 месяцев.

Зарплата за сентябрь выплачена в октябре

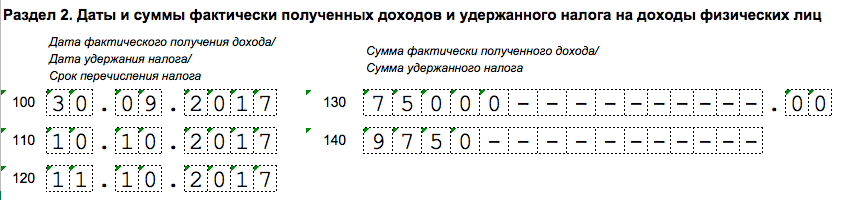

Наиболее распространенная ситуация: заработная плата за сентябрь выплачена в октябре (то есть, уже в четвертом квартале 2017 года). Аванс и зарплату за сентябрь 2017 года не нужно отражать в разделе 2 формы 6-НДФЛ за 9 месяцев, поскольку НДФЛ будет фактически удержан лишь в октябре 2017 года. Соответственно, суммы аванса и зарплаты за сентябрь, а также удержанный НДФЛ найдут свое отражение в разделе 2 расчета за 2017 год. А вот в разделе 1 суммы аванса и зарплаты за сентябрь должны быть, потому что даты исчисления НДФЛ приходятся на 3 квартал 2017 года. Приведем пример для заполнения.

Пример: зарплата за сентябрь в октябре

Аванс по зарплате за сентябрь организация выплатила 25 сентября – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 октября 2017 года в сумме 40 000 рублей. Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 октября) этот налог будет удержан, а на следующий день – уплачен в бюджет.

Сентябрьскую зарплату, выплаченную в октябре 2017 года, покажите в разделе 1 расчета 6-НДФЛ за 9 месяцев 2017 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 данные по сентябрьской зарплате не показывайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог неудержанным нельзя.

НДФЛ с сентябрьской зарплаты вы удержите только в октябре в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за 2017 год. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984. Вот как распределиться зарплата за сентябрь, выплаченная в октябре, в разделе 2 расчета 6-НДФЛ за 9 месяцев:

Как показать отпускные

Как мы уже сказали, для дохода в виде оплаты труда датой фактического получения дохода является последний день месяца, за который работнику начислен доход (п. 2 ст. 223 НК РФ). Однако по отпускным эта дата определяется как день выплаты дохода (письмо Минфина России от 26.01.2015 № 03-04-06/2187). Дата удержания НДФЛ будет совпадать с датой выплаты дохода, ведь налоговый агент обязан удержать налог из доходов физлица при их фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с отпускных, т. е. крайняя дата, когда налоговый агент должен перечислить удержанный у физлица налог, – последний день месяца, в котором отпускные сотруднику были выданы. Далее приведем пример включения отпускных выплат в 6-НДФЛ.

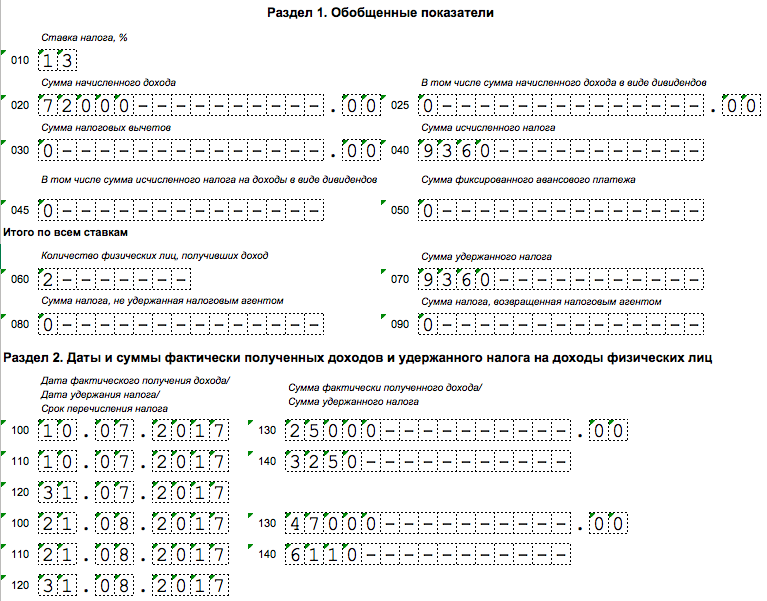

В 3 квартале 2017 года выплачены отпускные:

- 10.07.2017 – 25 000 руб. НДФЛ с них 3 250 руб.;

- 21.08.2017 – 47 000 руб. НДФЛ с них 6 110 руб.

НДФЛ с этих отпускных перечислен в день их выплаты. 29.09.2017 начислены отпускные 27 616 руб., которые выплачены 02.10.2017.

Общая сумма отпускных, выплаченных в 3 квартале 2017 года, – 72 000 руб. (25 000 руб. + 47 000 руб.), НДФЛ с них 9 360 руб. (3 250 руб. + 6 110 руб.).

В 6-НДФЛ за 9 месяцев 2017 г. отпускные отражены так.

Отпускные, выплаченные 02.10.2017, в 6-НДФЛ за 9 месяцев 2017 года показывать не надо. Эти отпускные будут отражены в 6-НДФЛ за 2017 год.

Заметим, что также возможна ситуация с «переходными» отпускными. Предположим, что работник уходит в ежегодный оплачиваемый отпуск в октябре 2017 года (то есть, в 4 квартале). По Трудовому кодексу РФ отпускные нужно выплатить заранее – не позднее 3-х рабочих дней до начала отпуска (ст. 136 ТК РФ). Поэтому, возможно, что отпускные были выплачены в сентябре 2017 года (в третьем квартале). В таком случае в расчете за 3 квартал 2017 года отпускные покажите и в разделе 1 и в разделе 2. Ведь доход у работника возник в сентябре, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет – не позднее 30 сентября. То есть, никаких сложностей такими отпускными возникнуть не должно, поскольку операции на четвертый квартал никак не переходят.

Если отпуск с последующим увольнением

А что делать, если сразу после отпуска сотрудник увольняется? Никаких особенностей в заполнении раздела 2 также нет. Отпускные покажите в общем порядке (письмо ФНС России от 11.05.2016 № БС-3-11/2094):

- по строке 100 – дату выплаты отпускных;

- по строке 110 – дату удержания НДФЛ (совпадает с датой выплаты дохода);

- по строке 120 – последнее число месяца, в котором выплачивали отпускные;

- по строке 130 – сумму дохода;

- по строке 140 – сумму налога.

Кроме отпускных работодатель, случается, выплачивает работникам, уходящим в отпуск, единовременную доплату. Из положений подпункта 1 пункта 1 статьи 223 НК РФ следует, что датой фактического получения дохода в виде единовременной доплаты к ежегодному отпуску является день выплаты дохода. При этом, согласно пункту 4 статьи 226 НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. А перечислить в бюджет суммы удержанного налога налоговые агенты должны не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Поэтому, если единовременная доплата была выплачена работнику, например, 01.09.17, то упомянутые выше строки надо заполнить следующим образом:

- строка 100 «Дата фактического получения дохода» — 01.09.2017;

- строка 110 «Дата удержания налога» — 01.09.2017;

- строка 120 «Срок перечисления налога» — 04.09.2017 (т.к. 02.09 и 03.09 — выходные дни).

Такие разъяснения приводятся в Письме Минфина России от 16.08.17 № ЗН-4-11/16202.

Как в расчете показать больничные

Датой фактического получения дохода (строка 100) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (строка 110), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан (п. 4 ст. 226 НК РФ).

Однако срок перечисления НДФЛ по больничным пособиям «специальный». НДФЛ по больничным, выплаченным в течение месяца, работодатель может суммировать в течение всего месяца и платить в бюджет одним платежом – не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца выпадает на выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Нужно ли в 6-НДФЛ за 9 месяцев отражать больничное пособие, начисленное в сентябре, но выплаченное в октябре? Нет, не нужно. Доход по больничным нужно учитывать на день, когда его выплатили сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

В рассматриваемой ситуации больничное пособие начислили, то есть рассчитали в сентябре (в третьем квартале), но выплатили уже в октябре (в четвертом квартале). В этом случае оснований для того, чтобы включать пособие в расчет 6-НДФЛ за 9 месяцев, нет. Сумму вы отразите в разделах 1 и 2 6-НДФЛ за 2017 год. Подробнее см. «Больничные в 6-НДФЛ: как отражать». Далее приведем пример отражения больничного пособия в 6-НДФЛ:

Пример отражения пособия по нетрудоспособности:

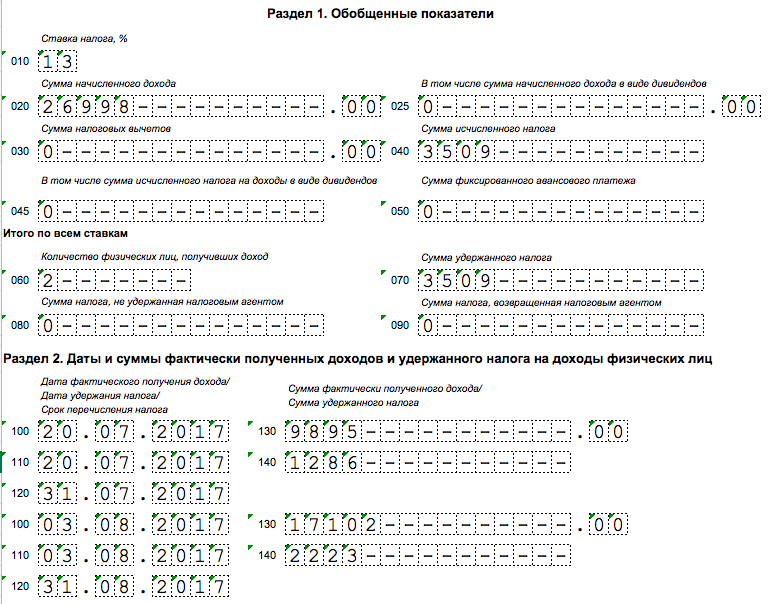

В 3 квартале 2017 года были выплачены пособия по больничным:

- 20 июля – 9 895,79 руб. НДФЛ с него 1 286 руб.;

- 3 августа – 17 102,89 руб. НДФЛ с него 2 223 руб.

НДФЛ с этих пособий перечислен в день их выплаты.

28 сентября начислено пособие 22 652,05 руб., которое выплачено 2 октября (то есть, уже в 4 квартале).

Общая сумма пособий за 3 квартал – 26 998,68 руб. (9 895,79 руб. + 17 102,89 руб.), НДФЛ с них 3 509 руб. (1 286 руб. + 2 223 руб.). В 6-НДФЛ за I квартал 2017 г. больничные отражены так.

Пособие, выплаченное 5 октября, в 6-НДФЛ за 9 месяцев показывать не надо. Это пособие будет отражено в 6-НДФЛ за 2017 год.

Как показывать премии

Теперь рассмотрим вопросы об отражении премий в 6-НДФЛ за 9 месяцев 2017 года. Так, частности, в данной статьей мы рассмотрим особенности фиксации месячных и квартальных премиальных.

Премия за месяц

Премию за месяц отражайте в 6-НДФЛ за 9 месяцев так же, как зарплату (Письма Минфина от 04.04.2017 № 03-04-07/19708, ФНС от 19.04.2017 № БС-4-11/7510).

В разделе 1 укажите:

- в строках 020 и 040 – премии, начисленные за все месяцы отчетного периода (с января по сентябрь), и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца отчетного периода (то есть, конка сентября). Заметим, что эта сумма обычно меньше НДФЛ из строки 040. Ведь НДФЛ с премии за последний месяц удерживают уже в следующем квартале.

В разделе 2 зафиксируйте все премии, выплаченные в последнем квартале (июль, август и сентябрь). Исключение – премии, выплаченные в последний рабочий день квартала (29 сентября). Их включайте в раздел 2 6-НДФЛ за 2017 год.

Премию, выплаченную вместе с зарплатой за этот же месяц, укажите вместе с зарплатой в одном блоке строк 100 – 140. Если премия выплачена отдельно, заполните отдельный блок, указав:

- в строке 100 – последний день месяца, за который начислена премия;

- в строке 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

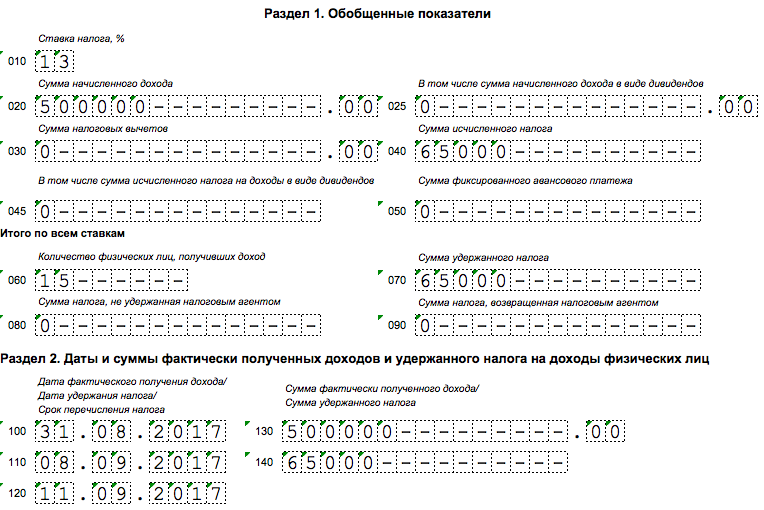

Приведем пример выплаты месячной премии.

08.09.2017 выплачена премия за август 2017 г. – 500 000 руб. и перечислен в бюджет НДФЛ – 65 000 руб. (500 000 руб. x 13%). В 6-НДФЛ за 9 месяцев 2017 г. эти суммы отражены так.

Квартальные премии

Премию за период больше месяца (например, квартал или год) показывайте в 6-НДФЛ за период, когда был издан приказ о ее выплате (Письмо ФНС от 24.01.2017 № БС-4-11/1139).

В разд. 1 укажите:

- в строках 020 и 040 – начисленные в отчетном периоде (с января по сентябрь) премии и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца отчетного периода (то есть, до конца сентября). Эта сумма может быть меньше НДФЛ из строки 040, если премия выплачена после отчетного периода (то есть, после третьего квартала).

В разделе 2 покажите премии, выплаченные в последнем квартале (в третьем). Исключение – премии, выплаченные в последний рабочий день квартала (29 сентября). Их включите в разд. 2 6-НДФЛ за 2017 год.

Для квартальных премий заполните отдельный блок строк 100 – 140, где укажите:

- в строке 100 – последний день месяца, в котором издан приказ;

- в строке 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Премии, которые выплачены в разное время или по приказам, изданным в разные месяцы, покажите в отдельных блоках.

Приведем пример выплаты квартальной премии. 25.10.2017 издан приказ о выплате премии за третий квартал 2017 года – 1 500 000 руб. 03.11.2017 выплачена премия и перечислен в бюджет НДФЛ – 195 000 руб. (1 500 000 руб. x 13%). Как видно, премия начислена на третий квартал, а приказ о ее выплате издан уже в четвертом квартале. Следовательно, квартальную премию нужно будет показать в 6-НДФЛ за 2017 года. В девятимесячном расчете она фигурировать никак не должна. Также см. «Как в 6-НДФЛ показывать премиальные». https://buhguru.com/ndfl/6-ndfl/vyplata-premii-v-raschete-6ndfl.html

Образец заполнения 6-НДФЛ за 9 месяцев

Далее приведем пример заполнения расчета 6-НДФЛ за 9 месяцев. Вот условия примера. В организации 12 работников. За январь – сентябрь 2017 г. начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за сентябрь – 50 726 руб.

В январе удержан НДФЛ 50 076 руб. с зарплаты за декабрь 390 000 руб., вычет – 4 800 руб. Всего за 9 месяцев удержан НДФЛ – 459 744 руб. (460 394 руб. – 50 726 руб. + 50 076 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 295 000 руб. – 5 июля. Из нее удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20 июля и 4 августа, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за 2 квартал 258 000 руб. – 4 августа, НДФЛ с нее – 33 540 руб. Приказ о премии издан 7 июля;

- пособие по больничному 5 891,54 руб. – 23 августа, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 августа;

- отпускные 33 927,71 руб. – 25 августа, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 29 августа по 25 сентября;

- зарплата за август 530 000 руб. – 21 августа и 5 сентября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 250 000 руб. – 20 сентября.

Премия за 2 квартал и зарплата за июль включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Вот как будет выглядеть пример заполнения расчета за 3 квартал 2017 года:

Также вы можете скачать пример заполнения 6-НДФЛ в формате Excel.

Контрольные соотношения (КС) ИФНС использует для автоматизированной проверки расчета 6-НДФЛ (п. 2.4 Письма ФНС от 16.07.2013 № АС-4-2/12705). Организация с их помощью может сама проверить корректность заполнения 6-НДФЛ перед сдачей в ИФНС. Вы можете проверить по этим соотношениям, в частности, расчет 6-НДФЛ за 9 месяцев.

Ответственность за 6-НДФЛ

Ответственность за нарушения с расчетом по форме 6-НДФЛ грозит в 2-х случаях:

- расчет вообще не сдан или сдан с опозданием;

- в расчете есть недостоверные сведения.

Нарушение сроков сдачи

Размер штрафа за несовременную сдачу 6-НДФЛ – 1000 рублей за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Период просрочки считают начиная с этого дня до даты, когда сдан расчет.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая ИФНС также вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Основание – Письмо ФНС России от 09.08. 2016 г. № ГД-4-11/14515.

Недостоверная информация

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненный расчет до того, как ее заметили налоговые инспекторы, штрафа не будет (ст. 126.1 НК РФ).

Также к ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя). Должностному лицу грозит административный штраф от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Индивидуальные предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

ФНС Письме от 21.07.2017 № БС-4-11/14329 разъяснено, что в случае, если после сдачи 6-НДФЛ за полугодие вы обнаружили, что в расчете за I квартал была допущена ошибка, приведшая к занижению суммы дохода и, соответственно, к занижению базы по НДФЛ и удержанной суммы налога, придется сдать два уточненных расчета (и за I квартал, и за полугодие). Ведь раздел 1 заполняется нарастающим итогом с начала года, а значит, неправильными были все представленные в этом году расчеты.

Будем надеяться, что данная статья будет вам полезна и поможет без ошибок заполнить 6-НДФЛ за 9 месяцев 2017 года.