Как сдать декларацию по УСН за 2021 год

За 2021 год нужно отчитаться на бланке, утвержденном приказом ФНС от 25.12.2020 № ЕД-7-3/958. В зависимости от того, кто отчитывается – юрлицо или ИП – сроки сдачи отличаются:

- для юрлиц крайняя дата подачи декларации по итогам 2021 года – 31.03.2022;

- ИП по НК РФ вправе отчитаться за 2021 год до конца апреля 2022 года. Так как последний день апреля приходится на выходной и дальше следуют майские праздники, последним днем сдачи отчета за 2021 год для ИП будет 4 мая 2022-го.

Подробности о сроках сдачи декларации по УСН в 2022 году и ее актуальный бланк вы найдете в статье “В какой срок нужно сдать декларацию по УСН за 2021 год?“.

О нюансах заполнения декларации по УСН для ИП – информация в материале “Декларация УСН для ИП за 2021 год“.

В этой статье далее будем рассматривать заполнение и пример декларации для организации, применяющей УСН с объектом налогообложения «доходы минус расходы».

Что включить в декларацию УСН «доходы минус расходы» за 2021 год

В декларацию по УСН с объектом “доходы минус расходы” (КНД 1152017) за 2021 год нужно включить:

- Раздел 2.2.

- Раздел 1.2.

- Раздел 3 (если имело место получение целевых средств).

- Титульный лист.

Разделы приведены в последовательности, рекомендуемой для заполнения декларации вручную: от Раздела 2.2 в начале до титульного листа в завершение.

Рассматривать подробный порядок заполнения будем в той же последовательности.

Заполнение Раздела 2.2 декларации УСН за 2021 год

В Раздел 2.2 вносят расчет налога УСН, который связан с определением налоговой базы от величины «доходы минус расходы». Поэтому данный раздел заполняют только в декларации, которую готовят упрощенцы с «доходно-расходной» УСН.

Рассмотрим построчный порядок заполнения Раздела 2.2 декларации по УСН в 2022 году за 2021 год.

В первую очередь нужно внести в декларацию сведения о том, было ли в отчетном году превышение лимитов по УСН, сохраняющее право применять этот спецрежим, но с повышенной ставкой. Эту информацию отражают кодом в строке 201:

- 1 – если в течение всего налогового периода ставка налога 15% или установленная законом субъекта РФ (т. е. не было выхода за «базовые» лимиты);

- 2 – если в году пришлось применять ставку 20% – с квартала, по итогам которого доходы превысили 150 млн руб., не выйдя при этом за 200 млн руб., и/или средняя численность работников превысила 100 человек, но не стала больше 130 человек. В 2021 г. на эти лимиты не распространяется индексация (письмо Минфина от 27.01.2021 № 03-11-06/2/4855).

Далее в Разделе 2.2 описывают расчет УСН за год:

- в строках 210 – 213 расписывают сумму доходов (нарастающим итогом) за 1 квартал, полугодие, 9 месяцев, год;

- в строках 220 – 223 показывают соответственно сумму расходов (нарастающим итогом) за 1 квартал, полугодие, 9 месяцев, год;

- в строке 230 отражают сумму убытка прошлых лет, уменьшающую налоговую базу за период.

Из заполненных строк 210-230 рассчитывают налоговую базу:

- 1 квартал строка 240 – показатель представляет собой разницу между доходами (строка 210) и расходами (строка 220), если доходы больше расходов. В остальных случаях – когда доходы меньше расходов или разница между ними равна нулю – в строке 240 ставят прочерк;

- Полугодие строка 241 – показатель представляет собой разницу между доходами (строка 211) и расходами (строка 221), если доходы превысили расходы. В остальных случаях аналогично строке 240 в строке 241 прочерк;

- 9 месяцев строка 242 – показатель – разница между доходами (строка 212) и расходами (строка 222), если доходы превышают расходы. В остальных случаях строку 242 прочеркивают;

- Год строка 243 – отражают разницу между доходами за год и суммой расходов текущего года и убытков прошлых периодов в уменьшение (строка 213 – (строка 223 + строка 230)) – при условии, что получившаяся величина больше нуля. Если разница отрицательная или равна нулю, в строку 243 ставят прочерк.

Отражают убытки, влияющие на расчет налога:

- в строке 250 – сумма убытка, если в 1 квартале расходы (строка 220) превысили доходы (строка 210). В строке ставят прочерк, если убытка нет;

- в строке 251 – сумма убытка, если в полугодии расходы (строка 221) превысили доходы (строка 211). Если убытка нет – строку прочеркивают;

- в строке 252 – сумма убытка, если за 9 месяцев расходы (строка 222) превысили доходы (строка 212). Ставят прочерк, если убытка нет;

- в строке 253 – сумма убытка за год – разница строк 223 и 213. Если этого показателя нет – ставят прочерк.

Далее в Разделе 2.2 декларации по УСН «доходы минус расходы» за 2021 год приводят данные о применяемой налоговой ставке и сумме рассчитанных по ней авансовых платежей (налога):

- в строке 260 – ставка на 1 квартал;

- в строке 261 – ставка на полугодие;

- в строке 262 – ставка на 9 месяцев;

- в строке 263 – ставка на год;

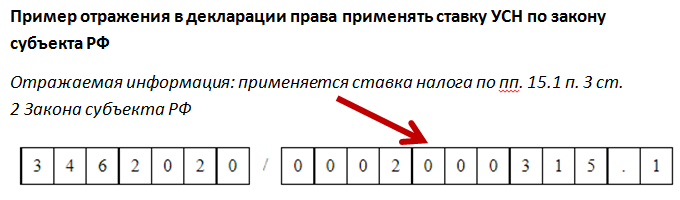

- в строке 264 – обоснование применения ставки по закону субъекта РФ. В первой части указывают значение из Приложения № 5 к приказу ФНС от 25.12.2020 № ЕД-7-3/958. Во второй части графы вписывают номер, пункт и подпункт статьи закона субъекта РФ. На каждый из реквизитов нормы закона субъекта РФ отведено четыре знакоместа, заполнять их нужно слева направо. Если в реквизите меньше четырех знаков, в свободных знакоместах слева ставят нули.

- в строке 270 – сумма авансового платежа за 1 квартал (строка 240 × строка 260 / 100). Если в 1 квартале убыток и в строке 240 стоит прочерк, то в строке 270 тоже ставят прочерк;

- в строке 271 – сумма авансового платежа за полугодие (строка 241 × строка 261 / 100). Если по итогам полугодия вышел убыток и строка 241 прочеркнута, то строку 271 также прочеркивают;

Если со 2 квартала применяете ставку налога 20% (по коду строки 201 указано «2»), сумму аванса за полугодие считают по формуле:

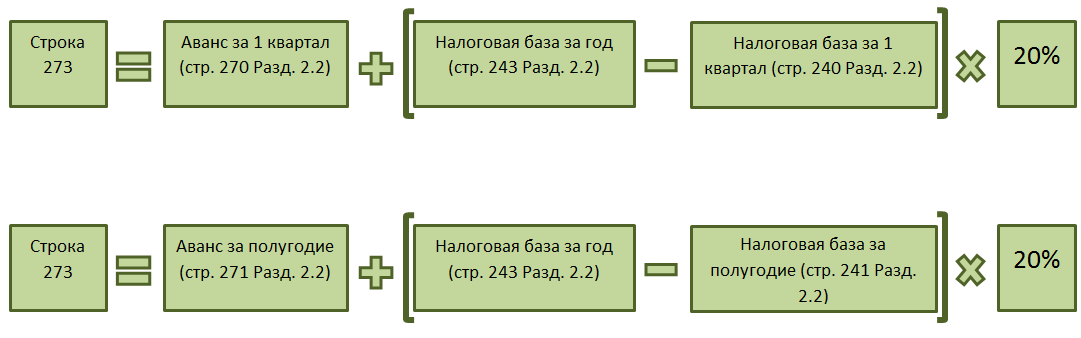

- в строке 272 – сумма авансового платежа за 9 месяцев (в общем случае строка 242 × строка 262 / 100). Если по итогам 9 месяцев убыток и в строке 242 стоит прочерк, то в строку 272 тоже ставят прочерк;

Если с 3 квартала применяете ставку налога 20%, сумму аванса за 9 месяцев (показателя строки 272) считают по формуле:

Для случаев, когда ставка 20% применяется со 2 квартала, значение строки 272 (аванс за 9 месяцев) следует рассчитать таким образом:

- в строке 273 – налог за год (строка 243 × строка 263 / 100 для общего случая). Если по итогам года образовался убыток, строку 273 прочеркивают.

Если с 4 квартала пришлось применять ставку 20%, показатель для строки 273 вычисляют по формуле:

Если ставку 20% применяли с более ранних кварталов – платеж за год вычисляют по аналогии с формулами, приведенными за 9 месяцев. Первая формула ниже для применения повышенной ставки со 2 квартала, вторая – с 3-го.

- строка 280 предназначена для отражения суммы минимального налога.

Если право на УСН в течение 2021 года было утрачено, в строки 213, 223, 253, 263 переносят аналогичный показатель за последний отчетный период использования УСН. В строке 243 отражают разницу между значением строки 240, 241 или 242 (строка должна соответствовать последнему отчетному периоду использования УСН) и строки 230. Значение строки 273 определяют в соответствии с приведенными выше формулами.

Заполнение Раздела 1.2 декларации УСН «доходы минус расходы» за 2021 год

Раздел 1.2 тоже относится к содержимому декларации по УСН за 2021 год, обязательному только для упрощенцев на системе «доходы –расходы».

Продолжим разбирать заполнение декларации по УСН «доходы минус расходы» за 2021 год построчно.

В строке 010 Раздела 1.2 декларации указывают код по ОКТМО по месту нахождения (код, по которому уплатили/должны уплатить авансовый платеж за 1 квартал).

В строках 030, 060, 090:

- ставят прочерки, если в течение года не было смены ИФНС по причине изменения места нахождения организации;

- вписывают код по ОКТМО, по которому уплатили (должны уплатить) авансовый платеж (налог) за соответствующий период, если имел место переезд со сменой ОКТМО.

Далее в Разделе 1.2 отражают авансовые платежи за 1 квартал, полугодие, 9 месяцев и суммы налога за год, которые должны быть уплачены (доплачены) в бюджет:

- В строке 020 показывают сумму авансового платежа за 1 квартал:

Стр. 020 = (Доходы 1 кв. – Расходы 1 кв.) × Ставка = (Стр. 210 Разд. 2.2 – Стр. 220 Разд. 2.2) × Ставка

Значение строки 020 должно совпасть со значением строки 270 Раздела 2.2;

- В строках 040-050 отражают сумму платежа за полугодие. Для этого проводят вычисление по формуле:

Б = Аванс за полугодие – Аванс за 1 кв. = Стр. 271 Разд.2.2 – Стр. 020 Разд. 1.2

Если значение Б:

- больше нуля – его ставят в строку 040 (к уплате);

- равно нулю – в строке 040 ставят «0»;

- меньше нуля – ставят в строку 050 (к уменьшению).

Оставшиеся незаполненными строки и ячейки прочеркивают.

- В строках 070-080 отражают значение аванса по УСН за 9 месяцев:

Сумму аванса за 9 месяцев для строк 070-080 вычисляют по аналогии:

В = Аванс за 9 мес. – Авансы за 1 кв. и полугодие = Стр. 272 Разд. 2.2 – Стр. 020 Разд. 1.2 – Стр. 040 Разд. 1.2 – Стр. 050 Разд. 1.2

В строку 070 попадают положительное или нулевое значение В. А в строку 080 – отрицательное значение. Остальное прочеркивают;

- Строки 100-110 предназначены для отражения информации по расчетам по налогу УСН за год.

Сумму налога УСН за 2021 год определяют так:

Г = Налог за год – Авансы за 1 кв., полугодие и 9 мес. = Стр. 273 Разд. 2.2 – Стр. 020 Разд. 1.2 – Стр. 040 Разд. 1.2 – Стр. 070 Разд. 1.2 – Стр. 050 Разд. 1.2 – Стр. 080 Разд. 1.2

В строку 100 ставят значение Г больше или равное нулю. В строку 110 – значение Г, которое оказалось меньше нуля. Оставшиеся незаполненными места прочеркивают.

Это общий порядок заполнения строк 100 и 110. Применяют его, если сумма рассчитанного налога больше суммы минимального налога (строка 280 разд. 2.2) или равна ей. В данном случае в строке 120 Раздела 1.2 ставят прочерк.

Если же исчисленный по общему принципу налог оказался меньше минимального налога, то для корректного заполнения декларации по УСН “доходы-расходы” за 2021 год с минимальным налогом нужно вычислить:

М = Минимальный налог – Авансы за 1 кв., полугодие и 9 мес. = Стр. 280 Разд. 2.2 – Стр. 020 Разд. 1.2 – Стр. 040 Разд. 1.2 – Стр. 070 Разд. 1.2 – Стр. 050 Разд. 1.2 – Стр. 080 Разд. 1.2

Если М больше нуля (минимальный налог превышает авансовые платежи) – в строку 120 Раздела 1.2 вписывают значение М, а в строках 100 и 110 ставят прочерки;

Если М меньше нуля (начислено авансов больше минимального налога) – в строках 100 и 120 ставят прочерки. В строке 110 указывают сумму, рассчитанную так:

Авансы за год – Минимальный налог = Стр. (020 + 040 + 070) Разд. 1.2 – Стр. (050 + 080) Разд. 1.2 – Стр. 280 Разд. 2.2

В строке 101 организации ставят прочерк. Эту строку заполняют только ИП.

Раздел 3 в декларации УСН «доходы минус расходы» в 2021 году

Порядок заполнения Раздела 3 декларации одинаков для тех упрощенцев, кто платит налог с дохода и тех, кто платит с разницы между доходами и расходами.

Мы подробно описали порядок заполнения Раздела 3 декларации по УСН в материале про декларацию по УСН “доходы” для организаций за 2021 год.

Рекомендуем воспользоваться приведенными инструкциями, если в 2021 году вы получали целевые средства. Либо, если таких средств не было, не включайте этот раздел в декларацию.

Пример заполнения декларации УСН «доходы-расходы» за 2021 год

В завершение объединим все сказанное выше в образец заполнения декларации по спецрежиму УСН за 2021 год при применении объекта «доходы минус расходы» на актуальном бланке, который можно посмотреть и бесплатно скачать.