Запас финансовой прочности (далее ЗФП) указывает на финансовую устойчивость предприятия, ведь именно с его помощью можно определить некую границу, не переходя которую предприятие может уменьшать собственное производство и не нести при этом убытки.

При вычислении данного показателя из текущего объёма реализации продукции предприятия вычитается объём реализации в точке безубыточности, при этом итоговое соотношение выражается в процентах, и чем оно выше, тем ниже риск потерь для предприятия, и тем оно устойчивей.

Точка безубыточности и запас финансовой прочности

Начнём с расчёта точки безубыточности, то есть минимального объёма реализации, при котором происходит полное покрытие расходов, направленных на производство и реализацию продукции и полученной в итоге выручкой.

Формула его такова:

- если она рассчитывается в единицах продукции, то Qmin=F / (P – a) шт,

- если она рассчитывается в денежных единицах, то Bmin=f / (1 – b) тыс. руб.

При этом

- Q обозначает число единиц продукции,

- P – стоимость единицы продукции,

- F – постоянные расходы,

- a – размер переменных затрат в стоимости единицы продукции,

- b – долю переменных затрат в базовой выручке.

Исходя из найденной точки безубыточности и рассчитываем ЗПФ.

Правила предоставления ежегодного оплачиваемого отпуска.

Как определить точку безубыточности: формулы и примеры.

Именно её необходимо вычесть из запланированного объёма реализации – обозначим его Qp.

Итак, абсолютное выражение ЗПФ высчитывается по формуле (Qp – Qmin) *100%.

При расчёте же ЗПФ (запаса финансовой прочности) в его относительном выражении формула будет немного другая: ((Qp – Qmin) / Qp) *100%.

Такое относительное выражение требуется, чтобы рассчитать долю от прогнозируемого объёма организации, оценив производственный риск, то есть потери, связанные с затратами на производство.

При учёте ЗПФ предприятия с учётом его стоимостного выражения и запланированный объём, и точка безубыточности умножаются на стоимость единицы продукции: (Qp* P – Qmin* P)*100%.

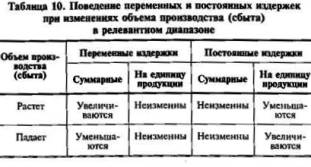

В его основе лежит ряд допущений:

- затраты бывают постоянными, переменными и смешанными (к примеру, на электроэнергию, транспорт или задействованное оборудование) – последние также придётся делить на переменные и постоянные. При этом сохранять постоянные издержки на одном уровне можно будет лишь тогда, когда объём производства будет ограничен;

- зависимость объёмов реализованной продукции и переменных издержек является линейной (в реальности на всё это влияет жизненный цикл выпускаемого продукта, цен на приобретаемое сырьё и материалы, размер зарплаты и т.д.);

- ассортимент выпускаемой продукции не меняется;

- объём производство равен объёму реализации в течение всего прогнозируемого периода.

Особенности расчета запаса финансовой прочности

Подобные явления обычно наблюдаются в массовом производстве, имеющем довольно непродолжительный производственный цикл (сюда не входит авиация, судостроение и производство эксклюзивной продукции).

При этом чем ниже затраты, особенно постоянные, тем сильней ЗФП растёт. Обычно события развиваются по трём вариантам:

- совпадение объёма производства и объёма реализации – так называемая точка безубыточности,

- превышение объёмом производства объёма реализации,

- превышение объёмом реализации объёма производства.

Во втором варианте наблюдается избыток продукции, уменьшается прибыль предприятия и, естественно, финансовая прочность.

Косвенным показателем – будетрост запаса сырья и исходных материалов, поскольку расходы на них предприятие несёт уже в момент покупки.

Резкое увеличение запасов может предсказывать последующее увеличение объёма производства, что также должно быть строго обосновано экономически.

Так что, если обнаруживается прирост запаса, то он непременно повлияет и на финансовую устойчивость предприятия.

Поэтому для измерения показателя финансовой прочности потребуется коррекция показателя выручки от реализации на сумму прироста товарно-материальных запасов в течение отчётного периода.

В третьем – размер прибыли и ЗФП увеличивается, если сравнить его со стандартным построением (к примеру, если берётся предоплата за большую партию товара, которую нельзя произвести в течение текущего отчётного периода).

Однако продажа продукции, ещё не произведённой, то есть фактически не существующей, обязывает предприятие выполнить в будущем ряд определённых требований.

Всё это заставляет предприятие сильнее зависеть от контрагентов, так что определённая доля рассматриваемого запаса окажется мнимой.

Если при расчёте ЗПФ разность между фактическим и критическим объёмом, то есть объёмом выпуска продукции предприятия в точке безубыточности, разделить на величину фактического объёма и умножить на 100%, можно узнать тот процент, на который может снизиться объём реализации, чтобы предприятие избежало убытка.

Или ЗПФ= ((Vф – Vкр)/ Vф)*100%.

Вместо объёма в данную формулу можно подставить суммарную выручку (вместо Vф) и выручку критическую (вместо Vкр) и аналогичным образом рассчитать коэффициент финансовой стоимости.

Как рассчитывается зарплата, какие налоги платим?

Для чего предназначен документ УПД?

Какие предприятия относятся к малым, узнать здесь: https://buhguru.com/buhgalteria/kriterii-malogo-predpriyatiya.html

Тогда для определения процента прибыли потребуется поделить сумму покрытия на суммарную выручку и умножить на полученный коэффициент.

Линейная зависимость между ним и прибылью ясна, так что для поднятия его значения необходимо:

- повышение суммарной выручки от продаж: увеличение количества продаж и повышение цен (лучше одновременное);

- понижение цен в точке безубыточности: повышение цен продаж и улучшение структуры оборота (а для этого – интенсивное продвижение продукции, обладающую большей удельной суммой покрытия в процентах от цены);

- уменьшение переменных и постоянных затрат (лучше одновременное).

Значение ЗПФ

Но если он составляет 10% и выше, это указывает на высокий уровень рентабельности производства.

А более высокий показатель ЗПФ указывает:

- на минимальные риски возможных потерь,

- на стабильность экономической ситуации на предприятии,

- на минимальную выручку, позволяющую предприятию не получить убытки, но также не позволяющую получить прибыль – именно она служит ориентиром при определении последующих производственных и финансовых затрат.