Финансово-хозяйственную деятельность характеризуют показатели, которые отображают в документах бухгалтерского учета. Один из таких это аналитический баланс. Он представляет собой агрегированную форму бухгалтерского баланса. Кстати, его нередко запрашивают налоговые инспекторы в процессе проверки. Для чего он предназначен? Как составляется? На что нужно обратить внимание, чтобы не возникло лишних вопросов со стороны контролирующих органов? Рассказываем про аналитический бухгалтерский баланс предприятия.

Общий подход

Нетто или аналитический баланс это документ, в котором перегруппированы отдельные статьи бухгалтерского баланса. Он довольно объективно показывает состояние средств и источников финансирования компании, также реальную стоимость активов, которые принимают участие в бизнес-процессах. Он позволяет качественно проводить анализ финансового состояния предприятия.

По общему правилу статьи аналитического баланса могут распределяться по степени ликвидности/срочности обязательств. При этом актив и пассив остается одинаковым.

Таким образом, аналитический финансовый баланс может отображать следующие характеристики:

- общую стоимость имущества организации;

- стоимость внеоборотных активов;

- стоимость оборотных средств;

- итог второго раздела баланса;

- стоимость материальных оборотных средств;

- собственные средства организации;

- займы и собственные оборотные средства и др.

Благодаря анализу аналитического баланса можно быстро:

- изучить показатели;

- проследить тенденцию компании;

- выявить ошибки и неточности.

Также данные аналитического баланса позволяют сделать подробную детализацию. Например, статья «Имущество» может содержать не только название, как в бухгалтерском балансе, но и следующие элементы:

- основные средства;

- нематериальные активы;

- вложения в ОС и НМА;

- материальные запасы.

Реальный пример аналитического баланса можно посмотреть здесь.

Такие документы и сам вывод аналитического баланса информативны, раскрывают мельчайшие детали и помогают принимать более взвешенные финансовые решения. Но согласитесь, что читать их не очень удобно. Поэтому под аналитическим балансом чаще всего подразумевают сравнительный аналитический баланс.

Также см. «Что представляет собой бухгалтерский баланс предприятия».

Особенности документа

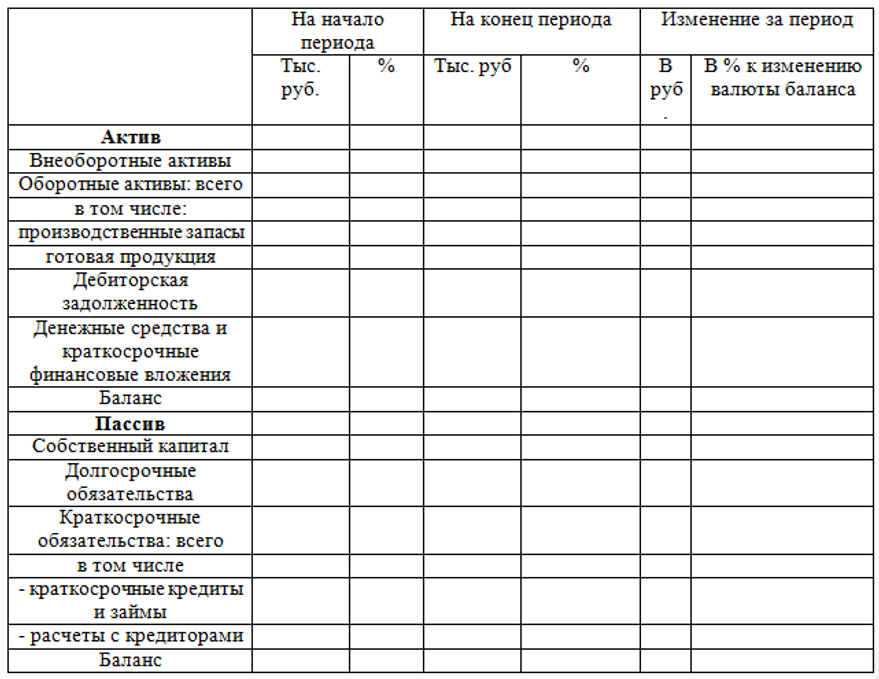

Он отличается тем, что глубокая детализация не нужна. Пишут названия статей, а по отдельным показателям указывают изменение в абсолютной и относительной величине.

Стандартная таблица аналитического баланса выглядит примерно так:

При данном варианте обнаружить отклонения и выявить ошибки гораздо проще и быстрее. Не так ли?

Особенности анализа

Заметим, что финансовое положение во многом зависит от состояния оборотных активов. Поэтому, их динамике и структуре надо уделять особое внимание. Когда оборотные средства увеличиваются за счет производственных запасов и дебиторской задолженности, нужно оценить, насколько «качественна» дебиторка и целесообразно ли накапливать запасы.

СОВЕТ

На заметку: следите за тем, чтобы дебиторская задолженность не превышала 2527% оборотных активов. Тогда ситуация не будет критичной.

Посчитать упущенную материальную выгоду можно так:

Где:

УВ – упущенная материальная выгода;

ДЗ сумма дебиторской задолженности;

Ддз количество дней по ДЗ;

Среф. ставка рефинансирования ЦБ РФ.

ПРИМЕР

По состоянию на март 2018 года оборотные активы компании ЗАО «Магнат» составили 300 000 руб., дебиторская задолженность равна 78 000 руб. (35 дней). Критична ли ситуация компании? Нужно определить финансовые потери организации.

Решение

- Мы видим, что дебиторка составляет 26% оборотных активов, поэтому ситуация критична. Компания должна вернуть хотя бы 3000 руб. (1%), чтобы этот показатель был равен 25%.

- Ставка рефинансирования по состоянию на март 2018 года равна 7,25% годовых. Упущенная материальная выгода составит:

Большая дебиторка в аналитическом балансе это повод для инспекторов ИФНС поинтересоваться причинами неуплаты контрагентов. Во избежание негативных последствий рекомендуем не заключать договоры с большими отсрочками платежей, поскольку подобные сделки вызывают сомнения у проверяющих.

Также см. «Горизонтальный и вертикальный анализ бухгалтерского баланса».