Общую базу сведений об экономическом и имущественном положении предприятия, которая включает результаты хозяйственной деятельности, составленную по установленным формам на основе данных бухгалтерского учета, называют бухгалтерской отчетностью (п. 4 ПБУ 4/99). Из нашего обзора вы узнаете, какие существуют бухгалтерские бланки учёта и отчетности.

Учет и его оформление

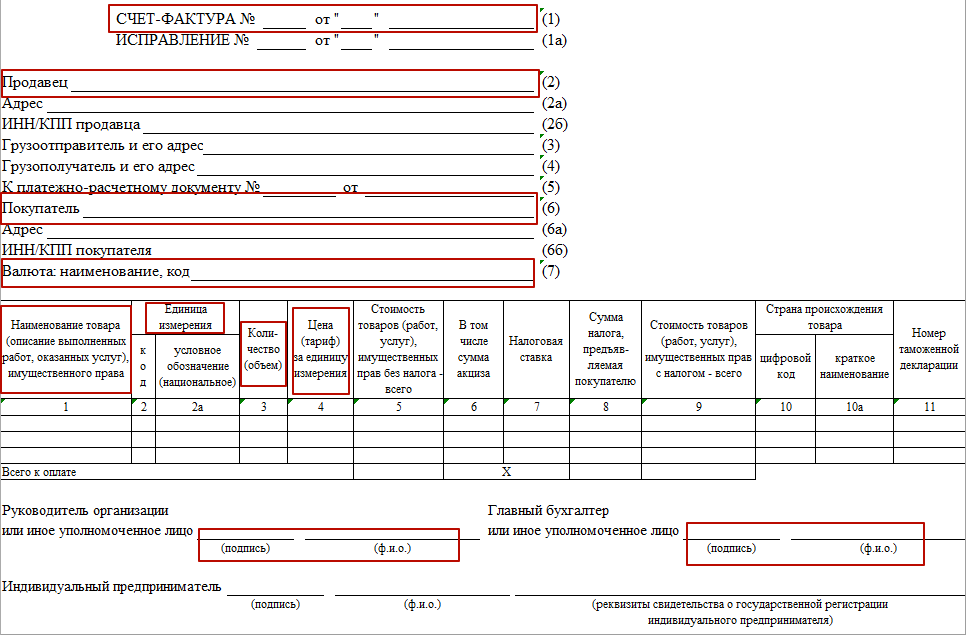

Первичные документы – это основа бухгалтерского учета. Для этого обычно используют специальные бухгалтерские бланки. Надо сказать, что существуют:

- унифицированные первичные документы;

- специально разработанные для конкретного предприятия и утвержденные согласно его учетной политике.

Также см. «Для чего нужна учетная политика организации».

Важно учитывать, что бухгалтерским законодательством предусмотрены обязательные реквизиты бухгалтерских бланков. Их перечень указан в части 2 статьи 9 Закона

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Виды и назначение

Для регистрации, накопления и систематизации данных, отражённых в утвержденных бухгалтерских документах, служат регистры аналитического и синтетического учета. В части 4 статьи 10 Закона

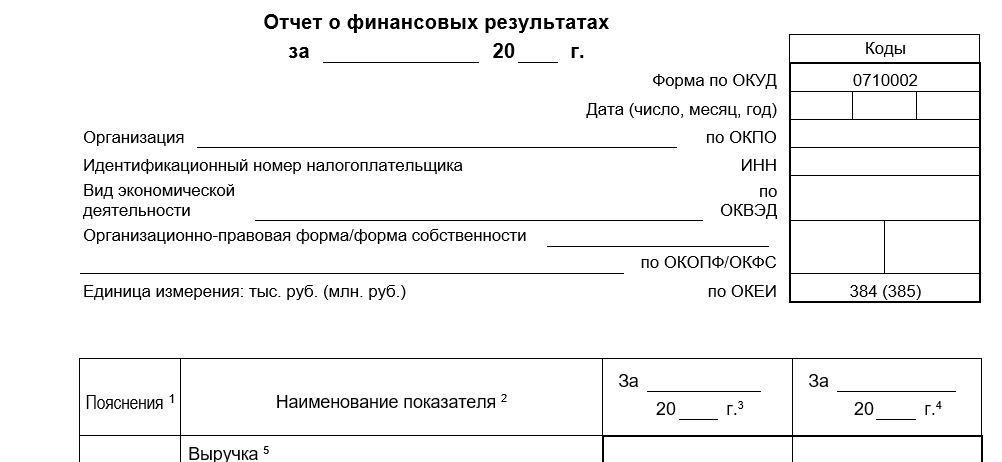

А результат финансовой деятельности можно проверить в соответствующем отчете:

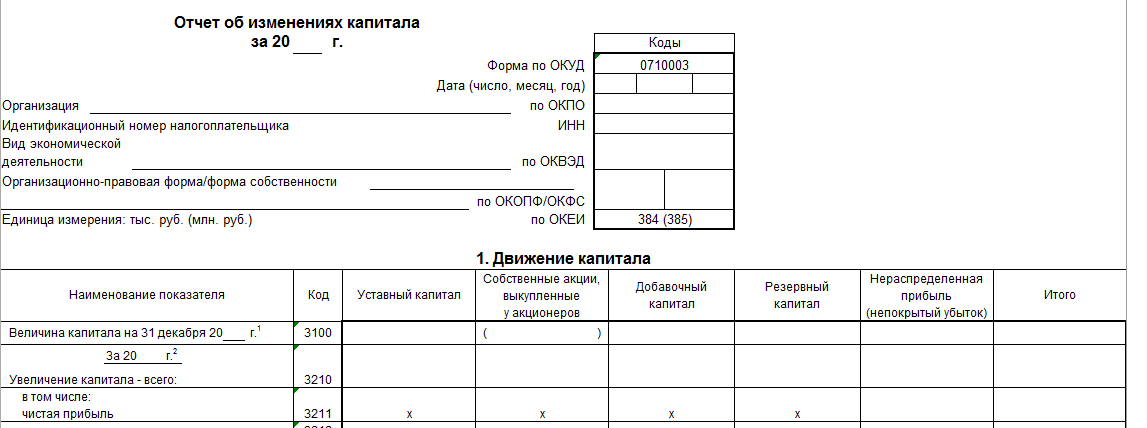

В свою очередь, отчет об изменениях и наличии резервного, уставного и другого вида капитала должен фиксировать все возможные корректировки:

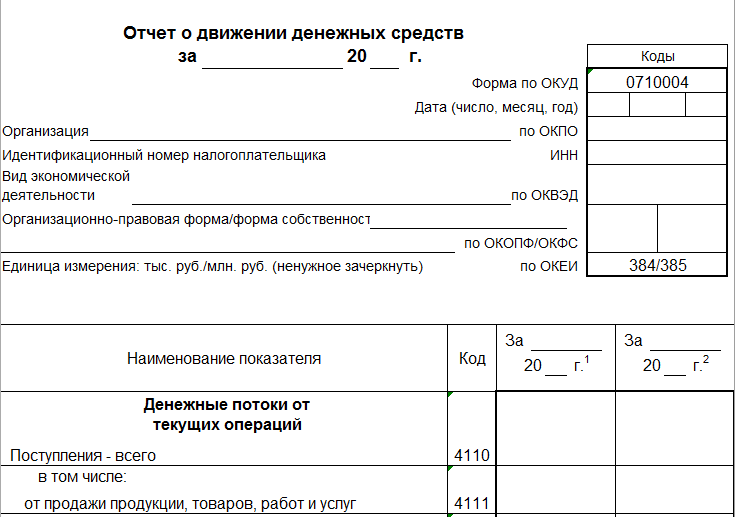

Также к основным бухгалтерским документам относят отчеты, которые содержат сведения о расходах, наличии, приходе и любом движении денежных средств независимо от вида деятельности (в т. ч. финансовой или области инвестиций). Они должны включать все данные за отчетный период.

Иногда годовая отчетность включает в себя результаты расходов средств, полученных на определённые цели. Такие сведения согласно части 2 ст. 14 Закона

Также см. «Пояснительная записка к бухгалтерскому балансу 2017: образец».

Обязательные формы

Минфин России в приказе от 02 июля 2010 года № 66н утвердил образцы форм обязательной бухгалтерской отчетности. Речь идет о документах, упомянутых выше:

- бухгалтерский баланс;

- отчет о финансовых итогах;

- отчет об изменениях капитала;

- отчет об использовании средств по целевому назначению;

- отчет о динамике денежных средств.

Если говорить про бухгалтерские документы и их назначение, то у каждого оно своё. В то же время дополнительные бухгалтерские сведения о предприятии не имеют утвержденного образца и могут быть разной формы. Вместе с тем они должны содержать данные, не противоречащие друг другу.

Также см. «Бухгалтерская справка: как правильно составить».

Ошибки в бухгалтерских документах

Иногда в отчетности прошлых периодов находят ошибки. Их нужно исправлять в зависимости от существенности и значимости таковых в соответствии с правилами. Порядок ликвидации ошибок не менялся с 2015 года.

На практике может иметь место следующее:

- неточность обнаружена до подписания документа за отчетный период;

- неточность обнаружена после подписания документа;

- ошибка несущественная;

- недопустимая ошибка.

Также см. «Самые распространенные бухгалтерские нарушения».

Важность допущенной ошибки может определить сама организация. Закрепить соответствующие критерии можно в учетной политике согласно п. 3 ПБУ 22/2010 и п. 4 ПБУ 1/2008.

Почти во всех этих случаях оформляют бухгалтерскую справку, которая фиксирует:

- выявленные ошибки в бухгалтерском учете;

- корректировки и проводки, необходимые для исправления.

Также см. «Образец бухгалтерской справки об ошибке и ее исправлении».