Какие изменения в декларации по НДС в связи с прослеживаемостью

Нововведения в декларацию по налогу на добавленную стоимость были сделаны приказом ФНС от 26.03.2021 № ЕД-7-3/228 и затронули разделы с 8-го по 11-й.

Для отчитывающихся по НДС и проводящих операции с прослеживаемыми товарами теперь есть возможность представить большую часть информации по «прослежке» сразу в декларации по НДС. Для этого в упомянутых разделах отчета теперь присутствуют специальные графы.

Напомним, что те, кто сдает декларацию по НДС с отраженными в ней прослеживаемыми товарами, сдают дополнительные отчеты только в особых случаях.

Также см. “Какие товары относятся к прослеживаемым с 1 июля 2021 года: перечень“.

Отчет по прослеживаемости при сдаче декларации НДС

Если за 3 квартал 2021 сдаёте декларацию по НДС по новой форме с прослеживаемыми товарами, то отчет по прослеживаемости такой налогоплательщик должен сдавать только, если:

1. Получен прослеживаемый товар (в т. ч. через агента или комиссионера) от компаний или ИП, которые не отчитываются по НДС (например, упрощенцев).

2. Прекратилось прослеживание товара, если:

- он удален из Перечня подлежащих прослеживаемости;

- выбыл из оборота (например, в результате утилизации или переработки);

- при инвентаризации выявлена его недостача.

3. Восстановлено прослеживание товара. Например:

- он возвращен из переработки (производства) как неиспользованный;

- выявлен при инвентаризации как излишек.

4. Были операции с товарами, которые подлежат прослеживанию, но не являются объектом обложения НДС (не попадают в декларацию).

То есть, отчет имеет смысл сдавать только тогда, когда какая-то информация о «прослежке» не попала в декларацию по НДС.

Также см. “Новый отчёт о прослеживаемости товаров с 2021 года: кому и как отчитываться“.

Уведомление об остатках

Его сдают, если есть прослеживаемый товар, которому не присвоен рег. номер партии товара – РНПТ. Например, если товар купили у физлица, которое пользовалось им для личных нужд или приобрели у госоргана конфискат.

В декларацию по НДС такой товар попадет уже после присвоения РНПТ. Например, в случае его перепродажи.

Также см. “Как уведомить налоговую об остатках прослеживаемых товаров“.

Уведомление о ввозе

Сдают обязательно исходя из тех же соображений, что и уведомление об остатках. Чтобы дальше легально проводить операции с прослеживаемыми товарами, надо получить на них РНПТ.

В декларацию по НДС такие товары тоже попадут после присвоения РНПТ.

Также см. “Как уведомить о ввозе товара, подлежащего прослеживаемости“.

Уведомление о перемещении

Уведомлять ФНС о вывозе из России товаров, которым уже присвоен РНПТ, тоже надо в любом случае. Это необходимо для корректной работы всей системы прослеживаемости.

При этом в декларацию по НДС такой товар тоже, скорее всего, попадет (как реализация).

Также см. “Как уведомить о перемещении товара, подлежащего прослеживаемости“.

Всю остальную информацию хозсубъект, сдающий декларацию по НДС, отражает в ней. Как? Рассмотрим далее.

Как заполнить декларацию по НДС по прослеживаемым товарам

Отметим, что общий порядок заполнения и сдачи декларации по НДС остался прежним. С ним можно ознакомиться подробно в другой нашей статье.

Поэтому далее будем разбираться именно с новыми графами в декларации НДС с 3 квартала 2021 года.

Как заполнить раздел 8

В этот раздел переносят данные о прослеживаемости из книги покупок (если есть обязанность ее вести):

- в строке 001 в первичной декларации ставят прочерк, её заполняют только при подаче уточненки;

- в строке 005 отражают порядковый номер записи из графы 1 книги покупок;

- в строки 010 – 180 переносят данные из граф 2 – 8, 10 и 12 – 15 книги покупок. Сведения из графы 9 “Наименование продавца” книги покупок в разделе 8 не отражают;

- строку 190 заполняют только на последнем листе раздела 8 декларации НДС, а на предыдущих ставят прочерки. Указываемое в ней значение – величина из строки “Всего” книги покупок;

- в строку 200 переносят показатели графы 16 новой формы книги покупок;

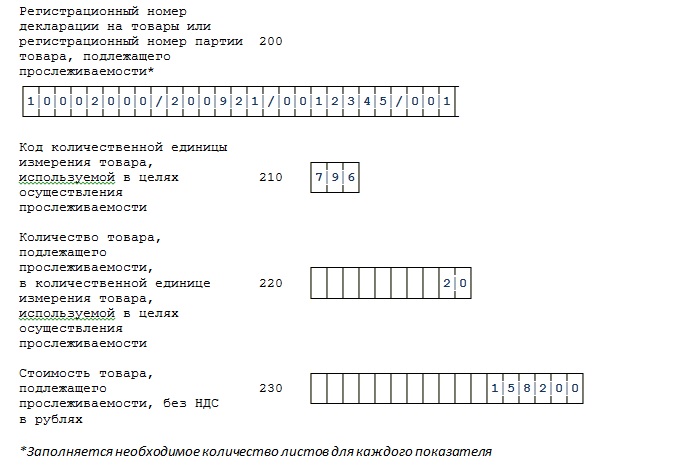

- строки 200 – 230 предназначены для детализированного отражения «прослежки» – показателей граф 17 – 19 обновленной книги покупок. Если товар прослеживается, в строках указывают код количественной единицы измерения, количество и стоимость товара. Если прослеживаемости нет, в данных строках ставят прочерки.

Вот фрагмент раздела 8 декларации по НДС с прослеживаемым товаром:

Как заполнить раздел 9

Раздел заполняют как плательщики НДС, так и налоговые агенты, которые в общем порядке НДС не уплачивают, но в истекшем квартале налог исчисляли по операциям, того требующим.

В раздел 9 декларации НДС вносят данные из книги продаж:

- в строке 001 – по общему правилу прочерк, заполняют только в уточненной декларации;

- в строке 005 – порядковый номер записи из графы 1 книги продаж;

- в строке 010 – код вида операции, который указан в графе 2 книги продаж;

- в строки 020 – 221 переносят данные из граф 3 – 6, 8 и 10 – 20 книги продаж;

- в строках 222 – 224 отражают данные по прослеживаемости (графы 21 – 23 книги продаж). Если товар прослеживается, в этих строках показывают код единицы измерения, количество и стоимость товара. Если прослеживаемости нет, в данных строках ставят прочерк. Порядок внесения данных аналогичен приведенному выше примеру фрагмента декларации раздела 8;

- строки 230 – 280 заполняйте только на последнем листе раздела 9 декларации. Укажите в них итоговые показатели за квартал из строки “Всего” книги продаж.

Заполнение разделов 10 и 11

Напомним, что эти разделы заполняют по ситуации. Например, они нужны посредникам.

Правила заполнения разделов в новой декларации НДС такие же, как и для разделов 8 и 9. Точно так же теперь есть графы для отражения товаров, подлежащих прослеживаемости, куда переносят сведения из книг учета счетов-фактур. И заполнять или прочеркивать (при отсутствии «прослежки») эти новые графы теперь нужно всем.

Подводим итоги

Изменения в декларации по НДС с 3 квартала 2021 года отразились на возможности вносить в нее данные по прослеживаемым товарам. По сведениям, которые ФНС может почерпнуть из декларации НДС за 3 квартал 2021, можно не сдавать дублирующие данные в отчете о прослеживаемости.

Общие правила заполнения и сдачи декларации, включая форматы и сроки, в 3 квартале 2021 года не поменялись. Её нужно сдать до 25 октября 2021 года.