В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

- для организаций – не позднее 28 марта 2023 года;

- для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Таблица. Сроки уплаты УСН за 2022 год

| Кто платит налог | Крайний срок уплаты УСН |

| Организация | 28.03.2023 |

| ИП | 28.04.2023 |

Внимание!

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах. Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Подробнее см. “Уведомление по ЕНП в марте 2023 года: образец“.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год. Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 г. подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (Письмо ФНС России от 30.12.2022 N 8-7-02/0001@).

Рекомендация

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

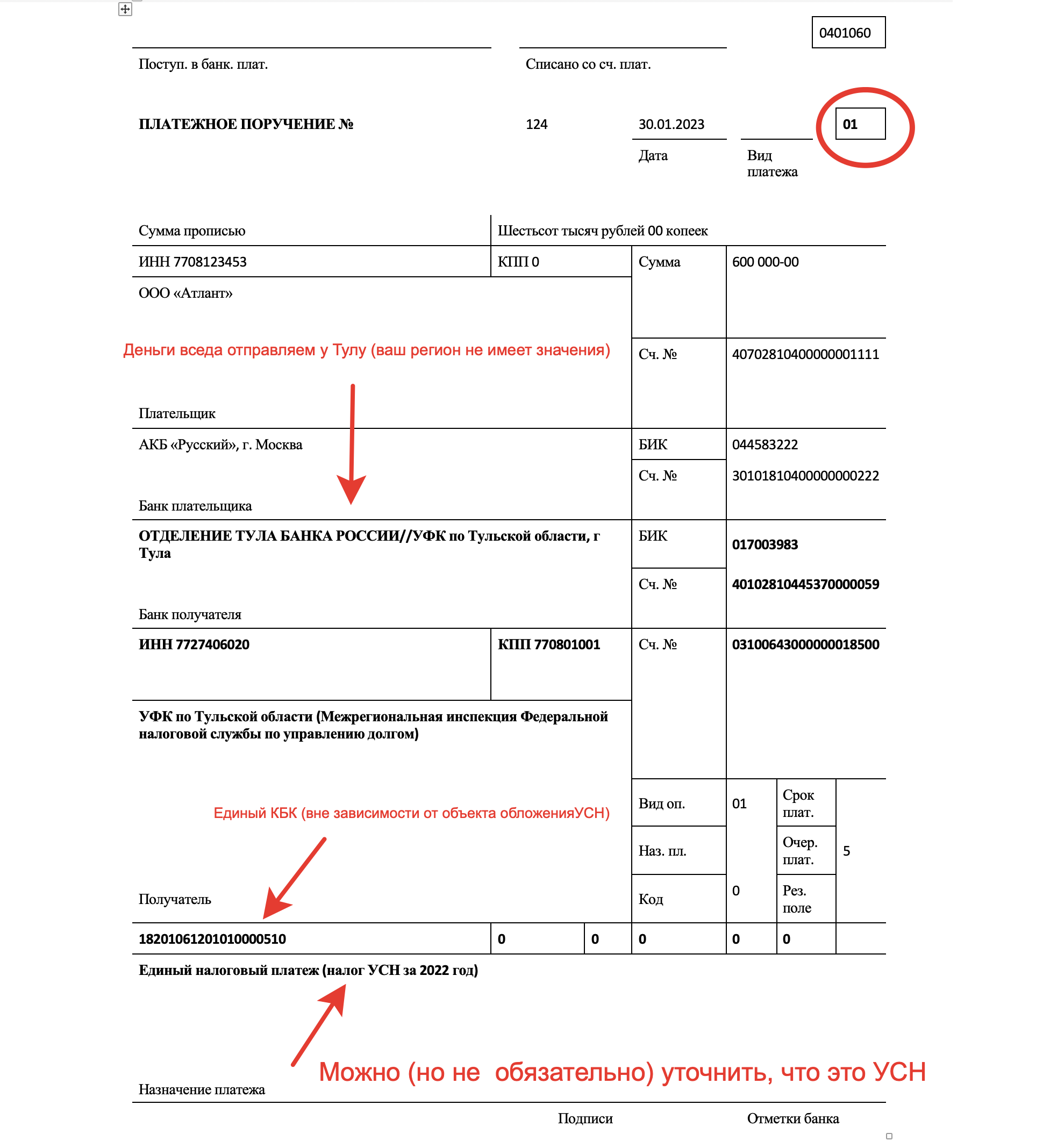

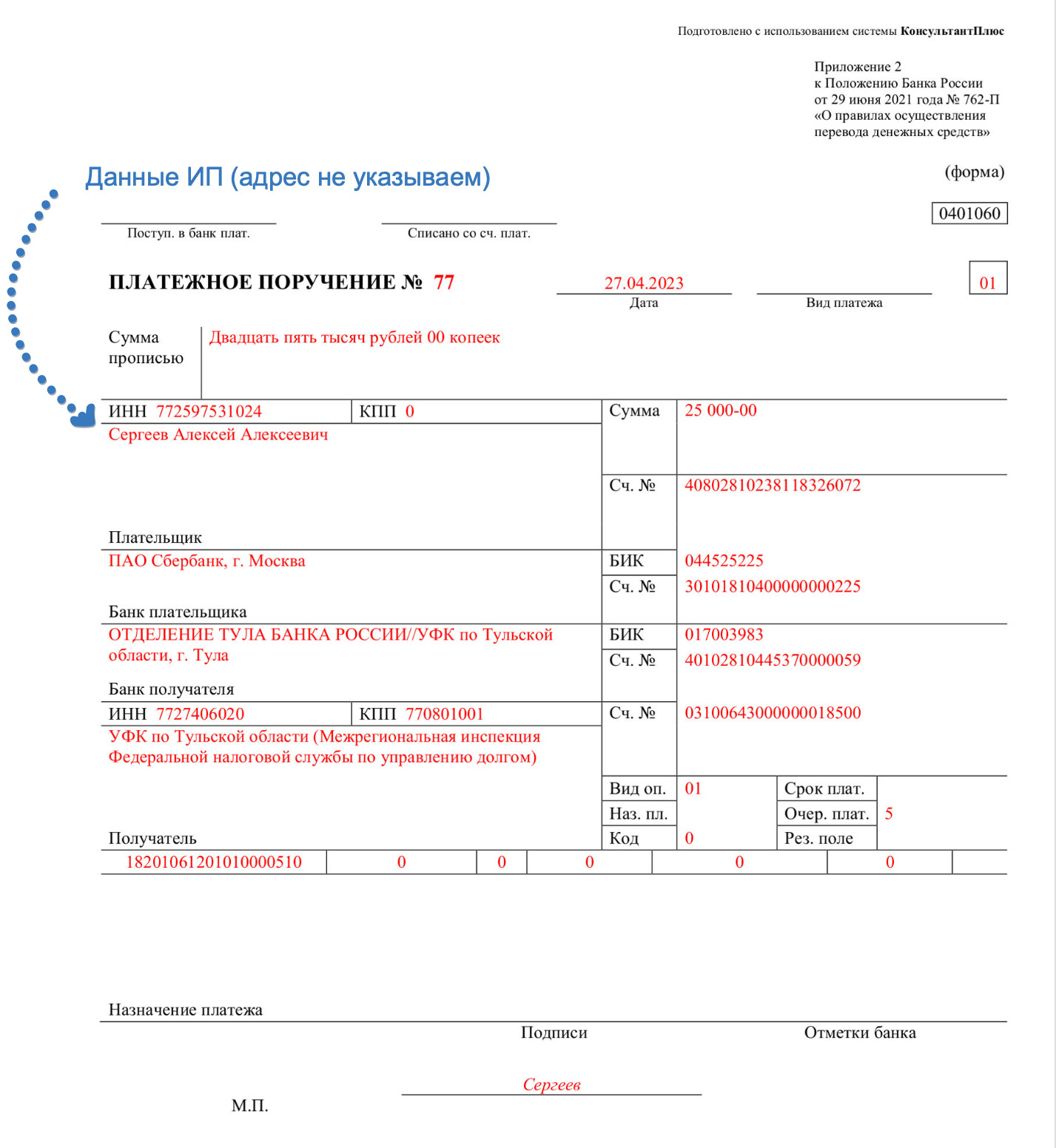

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС). Если же не хотите вникать в детали, то можно сделать все автоматически в сервисе Контур. Бухгалтерия. В нем можно атоматически сформировать декларацию по УСН и платежные поручения. Для наших читателей – 1 месяц сервиса в подарок.

Если же хотите вникнуть в особенности заполнения платежных поручений по УСН за 2022 год, то рекомендуем обратить внимание на следующее:

| Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

| Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

| Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК РФ). |

| В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций.

Образец платежки для ИП.

Также см. “Образцы платежных поручений для уплаты авансовых платежей по УСН в 2023 году“.

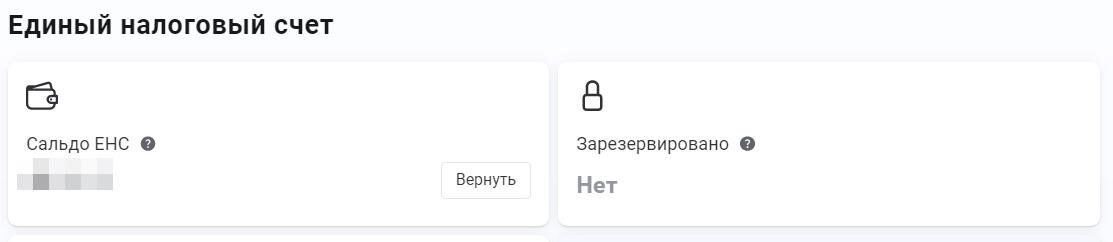

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо. Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС. Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Обратите внимание

А можно оформить платежку «по старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты. Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

[su_testimonial]Сроки уплаты налога УСН по итогам года — не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года — ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.[/su_testimonial]

Положения НК РФ предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах. Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

- ежемесячные платежи по НДФЛ и страховым взносам;

- авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

- авансовые платежи по ЕСХН;

- авансовые платежи по налогу на УСН;

- налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога. Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим. Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание, на КБК:

Таблица: КБК по УСН в 2023 году.

| Способ уплаты УСН за 2022 год | КБК в платежке при уплате УСН за 2022 г. |

| Налоги/взносы будут уплачиваться в рамках ЕНП | 182 01 06 12 01 01 0000 510 |

| Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу) | 182 1 05 01011 01 1000 110 – при объекте «доходы»; 182 1 05 01021 01 1000 110– при объекте «доходы минус расходы» (на этот же КБК перечисляется и минимальный налог) |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи. Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

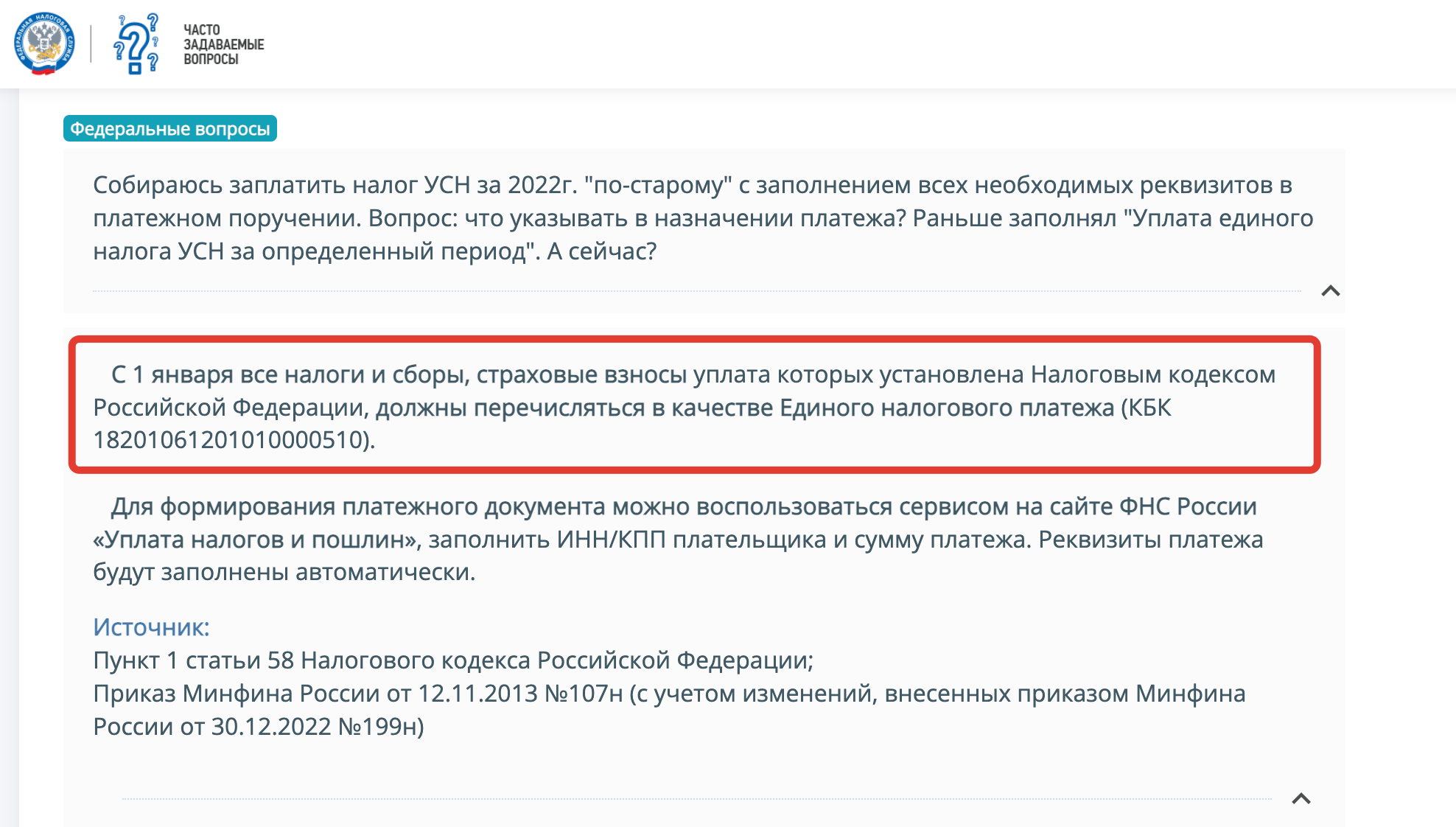

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

- Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

- Нет смысла формировать “старые” платежки и отправлять платеж на конкретный КБК, относящийся к объекту “доходы” или “доходы минус расходы”. Это противоречит нормам НК РФ и только запутает налоговиков.

- Обязательно убедитесь, что на ЕНС сформировалось положительное сально и к наступлению срока уплаты годового налога налоговики смогут “списать” платеж в счет уплаты УСН за 2022 год.