Зачем нужна КУДиР

ИП на упрощенке не ведет бухгалтерский учет. Но чтобы правильно рассчитать налог на УСН, ИП должен вести налоговый учет в специальной Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – КУДиР).

Также с КУДиР работают все организации на УСН.

Стоит сказать, что многие банки, в которых у ИП или организаций открыт расчетный счет, сейчас предоставляют сервисы, которые ведут книгу учета доходов и расходов автоматически (без участия пользователя). Это очень удобно. Но если вы хотите более подробно разобраться в формировании показателей КУДиР, можете посмотреть это видео:

https://www.youtube.com/watch?v=BRgjl0KCcl4

Отмена КУДиР с 2023 года: это фейк?

В скором времени ИП и организации на УСН не будут вести книга учета по УСН и сдавать декларацию по упрощенке. Об этом сообщил в эфире программы «Налоги» заместитель руководителя ФНС России Дмитрий Сатин. Информация об этом – на официальном сайте ФНС по ссылке.

“Как отметил представитель ФНС, сейчас ИП и компании на УСН должны вести книгу учета доходов и расходов и ежегодно сдавать декларации по упрощенке. Это требует времени и знаний. А новый режим УСН-онлайн позвонит упрощенцам полностью отказаться от текущей отчетности по УСН. «УСН-онлайн: предприниматели на этом спецрежиме, использующие онлайн-кассы, уже в следующем году смогут избавиться практически от всей отчетности. Налоговый орган самостоятельно рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату.”

Новый налоговый режим АУСН ввели еще 2022 году. Поэтому упрощенцы с объектом “доходы”, применяющие онлайн-кассы, надеялись забыть о сдаче деклараций и ведении КУДиР. Однако до введения нового специального налогового режима книгу нужно вести.

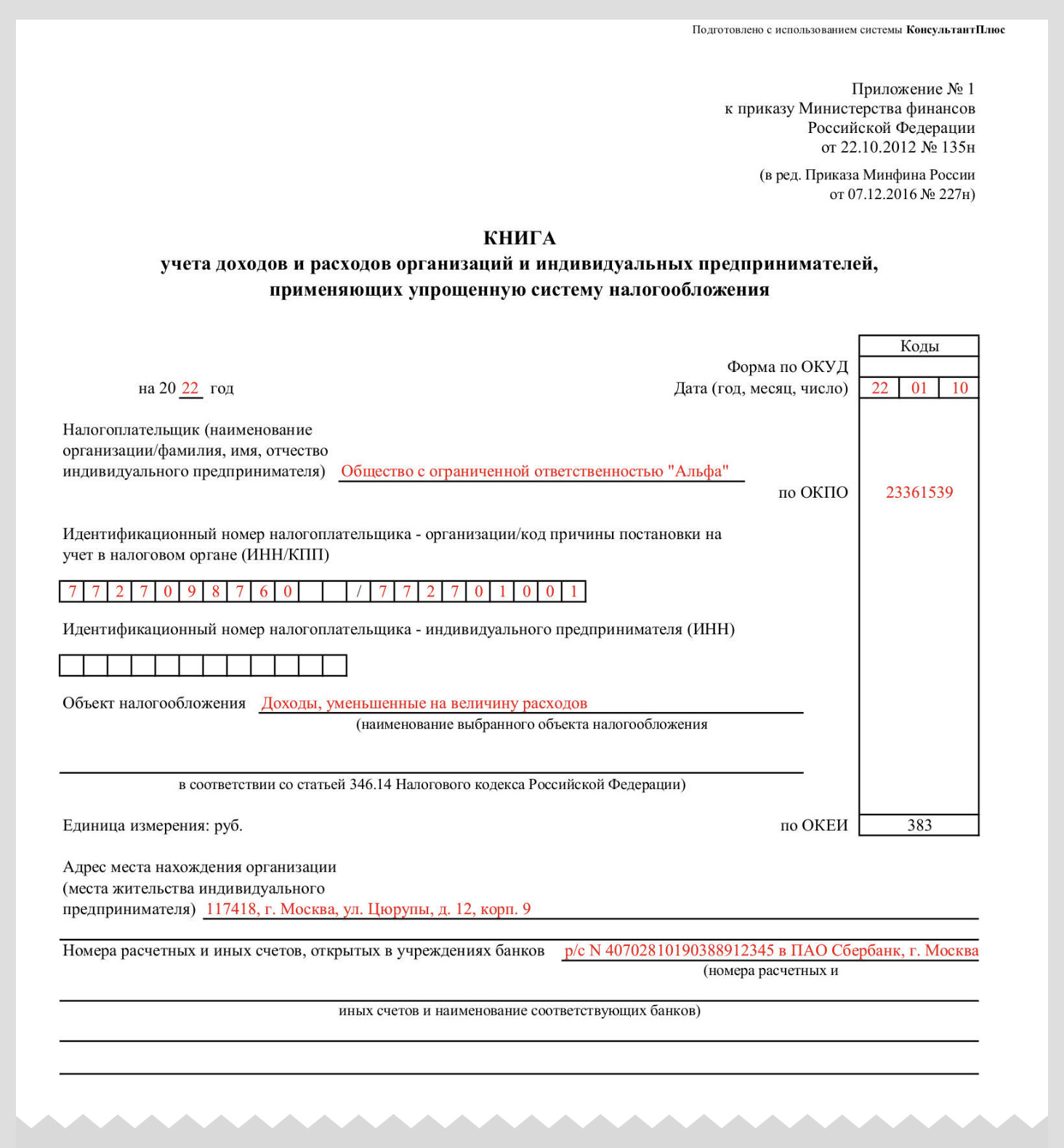

Форма (бланк) КУДиР в 2023 году

Форма и порядок заполнения книги учета утверждены приказом Минфина от 22.10.2012 № 135н. Такую книгу учета доходов и расходов на УСН заполняют не только ИП, но и организации на УСН.

При объекте «доходы» и «доходы минус расходы» форма книги учета доходов и расходов одинаковая, отличаются только разделы.

Для вас:

- Скачать бланк КУДиР в Exсel;

- Скачать бланк КУДиР в Word;

- Скачать образец заполнения КУДиР ИП с объектом “доходы”.

| УСН “доходы” – 6 процентов | УСН “доходы минус расходы” – 15 процентов |

Если объект налогообложения «доходы», то ведут следующие разделы:

|

Если организация или ИП выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», то в КУДиР они заполняют:

|

Образец заполнения ИП книги учета доходов и расходов по УСН с объектом “доходы” можно посмотреть в КонсультантПлюс здесь.

Образец заполнения КУДиР организации на УСН с объектом “доходы минус расходы” за 2022 год в КонсультантПлюс размещён здесь.

Способ ведения

В 2023 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывают новую КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована. На последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

Электронную КУДиР нужно распечатывать по окончании каждого квартала. По окончании года такую КУДиР также прошнуровывают, пронумеровывают и заверяют подписью и печатью.

Нужно ли КУДиР ставить на учет в ИФНС

Нет, не нужно. Закон не возлагает на налогоплательщиков обязанность регистрировать книгу учета доходов и расходов. В ст. 346.24 НК РФ сказано только, что организации и ИП на упрощенке должны вести учет доходов и расходов в книге, форма и порядок заполнения которой утверждены Минфином.

Исправление ошибок

Если в прошнурованной и пронумерованной книге выявлена ошибка, исправить ее нужно так:

- Зачеркнуть ошибочную запись.

- Внести правильную запись, указав «Исправленному верить».

- Указать дату исправления.

- Указать свою фамилию, инициалы и поставить подпись.

- Заверить исправление печатью (если она есть).

Как в КУДиР отражать страховые взносы?

С 2023 года взносы с выплат работников, а также взносы ИП за себя уплачиваются без разбивки по видам страхования (п. 3 ст. 425, пп. 1 п. 1.2 ст. 430, п. 6 ст. 431 НК РФ). Теперь отдельно платить взносы на ОПС, ОМС и ВНиМ не нужно. Но в Книге учета доходов и расходов – КУДиР (Приложение N 1 к Приказу Минфина от 22.10.2012 N 135н), которую используют упрощенцы, изменения еще не внесены. И в разделе IV КУДиР, как и ранее, графы 4-6 имеют названия в соответствии с видами страхования. Как тогда заполнять книгу? Специалисты ФНС рекомендуют оставлять графы 4-6 пустыми, но включать уплаченные взносы в общую сумму отражаемых в разделе IV расходов. Эта сумма указывается в графе 10 «Итого (руб.)».