Для многих представителей бизнеса сдача единой упрощенной декларации за 2 квартал 2017 года – это своего рода палочка-выручалочка. Рассказываем об этом форме отчётности и кому она может помочь избежать проблем с налоговиками. Тем более что, срок её сдачи за первое полугодие 2017 года совсем близок.

На каком бланке

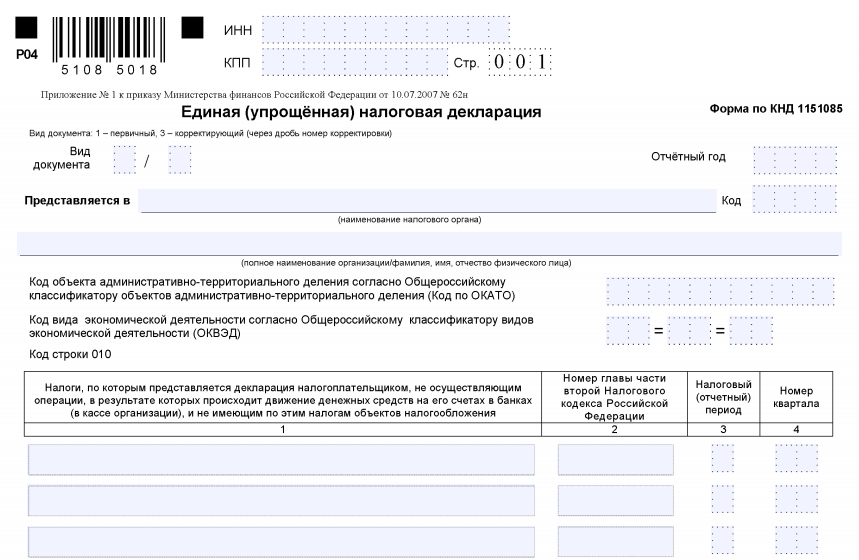

Актуальная форма единой упрощенной налоговой декларации за полугодие 2017 года (также ЕУД) утверждена приказом Минфина России от 10 июля 2007 года № 62н. Интересно, что изменений в этот бланк с 2007 года так и не было. Поэтому ЕУД не утратила своей актуальности. Единственное, вместо кода ОКАТО надо вписывать код ОКТМО.

С нашего сайта скачать этот отчётный бланк можно по следующей ссылке.

На право сдавать такую отчётность не влияет, один или несколько налогов отчисляет в бюджет предприятие или ИП.

Когда пригодится

Имейте в виду, что сдают единую упрощенную декларацию не за 2 квартал 2017 года, а именно за всё первое полугодие. Её можно подать при наличии 2-х условий (п. 2 ст. 80 НК РФ). Если за первые 6 месяцев 2017 года у фирмы или коммерсанта на любой налоговой системе или спецрежиме не было:

- Движения денег по банковским счетам/в кассе.

- Объектов налогообложения.

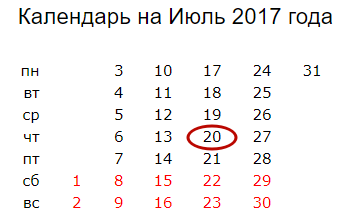

Крайний срок сдачи этой формы отчетности за первую половину 2017 года – 20-е июля 2017 года включительно:

Более подробно об этом см. «Единая упрощенная декларация: сроки сдачи в 2017 году».

Единую упрощенную декларацию надо направить:

- по месту проживания физлица;

- расположения предприятия.

Можно выбирать: либо сдать ЕУД, либо нулевые отчёты по соответствующим налогам.

Если ошиблись с ЕУД

Как быть, если единая упрощенная декларация за 2 квартал 2017 года сдана, выяснилось, что объект по какому-либо налогу всё же в наличии?

Просто сдайте декларацию по такому налогу. И не важно, что срок её сдачи прошёл. Санкции за это не будет, поскольку последний отчёт по закону будет иметь статус уточненного.

Заполнение

Внесение необходимых сведений в рассматриваемую форму упрощённой отчётности обычно не вызывает затруднений. Весь порядок прописан в упомянутом приказе Минфина 2007-го года № 62н.

Единая упрощенная декларация настолько проста в заполнении, что для неё не разработаны контрольные соотношения. В этом нет необходимости: в ней нечего сравнивать.

По сути, единственная задача компании или ИП с нулевыми показателями – перечислить в бланке ЕУД те налоги, по которым она сдана.

Практика показывает, что единой упрощённой деклараций лучше заменить нулевые отчёты по НДС и налогу на прибыль компаний.

Но сведения об НДС можно включить в ЕУД только при соблюдении дополнительного условия – отсутствие каких-либо операций, которые надо отражать в декларации по НДС. Об этом говорит письмо ФНС от 16.04.2008 № ШС-6-3/288.

Также см. «Сдаём нулевую декларацию по НДС за 3 кв. 2016 года».

Единую упрощенную декларацию в 2017 году можно представить в ИФНС:

- в бумажном варианте (письмо ФНС от 04.04.2014 № ГД-4-3/6132);

- в электронном виде (требования к надлежащему формату содержит приказ ФНС от 20.08.2007 № ММ-3-13/495).

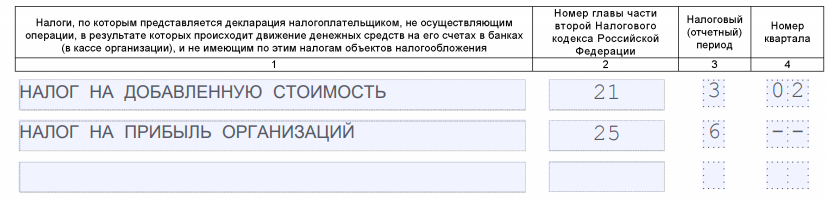

Далее показан пример заполнения ключевых строк ЕУД, которую фирма сдаёт до 20-го июля 2017 года включительно:

Здесь:

- «3» – три месяца последнего квартала (по НДС);

- «6» – отчётное полугодие, то есть 6 месяцев (по налогу на прибыль).