Что нужно знать о форме ЕФС-1

С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму отчёта ЕФС-1 (далее – Постановление № 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений. Он объединил в себе две группы отчётных сведений:

- Сведения для ведения индивидуального (персонифицированного) учета (отражают в разделе 1 формы ЕФС-1).

- Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – т. е. по взносам на травматизм (раздел 2 отчета ЕФС-1, бывшая 4-ФСС).

Также см. Что входит в форму ЕФС-1: состав и структура.

То есть новый отчёт объединил в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3.

Также Постановление № 245п в Приложении № 2 закрепило очень подробный порядок заполнения формы ЕФС-1, и в разд. XI – про подраздел 2.1.1 раздела 2.

Основная причина введения нового отчета – объединение с 01.01.2023 ПФР и ФСС в единый Социальный фонд России (СФР).

При направлении в СФР формы ЕФС-1 в неё включают отдельные разделы и подразделы – в соответствии с законодательно установленными сроками их сдачи.

Так, последний раз 4-ФСС нужно было подать за 2022 год. А подраздел 2.1.1. раздела 2 формы ЕФС-1 (если есть основания для его заполнения) необходимо впервые представить в СФР за 1 квартал 2023 года. То есть не позднее 25.04.2023.

Подробнее см. Когда сдавать ЕФС-1 в различных ситуациях.

Кто заполняет и сдаёт

Подраздел 2.1.1 подраздела 2.1 раздела 2 отчета ЕФС-1 заполняют и подают в трёх случаях:

- организации, которые свои структурные подразделения выделили в самостоятельные классификационные единицы (СКЕ);

- государственные и муниципальные учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование);

- страхователи, исчисляющие страховые взносы на травматизм по нескольким основаниям.

В последнем случае это могут быть страхователи-физлица:

- со статусом ИП или без, заключившие трудовой договор с работником;

- обязанные уплачивать страховые взносы в связи с заключением договора ГПХ на выполнение работ и/или оказание услуг, договора авторского заказа.

В подразделе 2.1.1 они приводят сведения об облагаемой базе для исчисления страховых взносов и исчисленных по факту взносах.

Если же нет показателей для заполнения подраздела 2.1.1 (и 2.2), его не заполняют и не сдают. А вот подразделы 2.1, 2.3 раздела 2 обязательны для заполнения всеми страхователями.

Есть особенность: страхователи с (СКЕ) по приказу Минздравсоцразвития от 31.01.2006 № 55 и учреждения с частичным финансированием, у которых заполнен и сдан подраздел 2.1.1, строки 5, 6, 7 и 8 подраздела 2.1 не заполняют.

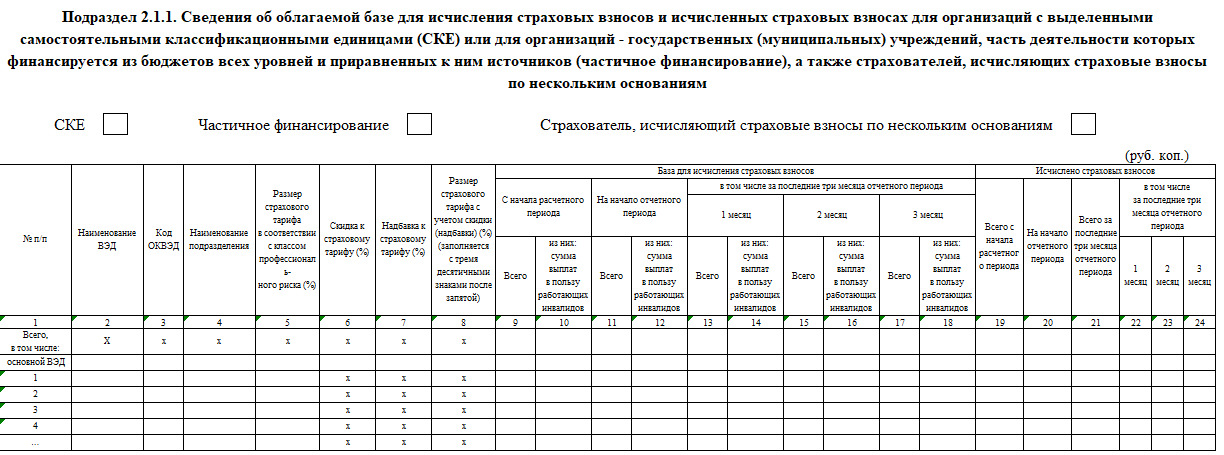

Заполнение полей перед таблицей

Здесь просто нужно проставить соответствующую отметку – в поле “СКЕ”, “Частичное финансирование” или “Страхователь, исчисляющий страховые взносы по нескольким основаниям”.

При этом одновременно проставить отметку во всех трёх полях нельзя.

Заполнение строк таблицы

Сразу скажем, что при заполнении подраздела 2.1.1 подраздела 2.1 формы ЕФС-1 многие суммовые показатели должны быть равны суммам по разделу 2.1.

Также см. Как заполнить подраздел 2.1 формы ЕФС-1 с расчетом сумм страховых взносов: инструкция и образцы.

|

СТРОКА |

КАК ЗАПОЛНИТЬ |

| Первая строка “Всего, в том числе” | Указывают итоговые данные по каждой строке граф с 9 по 24. |

| Строка “Основной ВЭД” | Данные по той части производства/деятельности, которая:

Учреждения с частичным финансированием строку заполняют по каждому виду финансирования – за счет бюджетных средств и коммерческой деятельности – путем добавления строк. Исчисляющие взносы по нескольким основаниям строку заполняют по каждому основному виду экономической деятельности, в которой используют труд лиц, подлежащих обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний, – путем добавления строк. |

| Вторая и следующие строки | Указывают данные по той части производства/деятельности, которая выделена в СКЕ и ведётся в соответствии с видом экономической деятельности СКЕ. |

Заполнение граф таблицы

|

ГРАФА |

КАК ЗАПОЛНИТЬ |

| Графа 1 «№ п/п» | Указывают номер по порядку |

| Графа 2 «Наименование ВЭД» | Наименование основного вида экономической деятельности организации в строке “Основной ВЭД”, а в следующих строках – виды экономической деятельности подразделений, выделенных в СКЕ. |

| Графа 3 Код ОКВЭД | Код по ОКВЭД страхователя, а также по каждой СКЕ. |

| графе 4 «Наименование подразделения» | Наименование структурного подразделения – СКЕ. По строке “Основной ВЭД” указывают наименование страхователя. |

| Графа 5 «Размер страхового тарифа в соответствии с классом профессионального риска (%)» | Размер тарифа, который установлен в зависимости от класса профессионального риска, к которому отнесён страхователь и его СКЕ.

Учреждения по деятельности в рамках частичного финансирования указывают размер страхового тарифа, соответствующий 01 классу профессионального риска. |

| Графы 6, 7, 8 заполняют только по строке “Основной ВЭД” по основному виду деятельности страхователя: | |

| Графа 6 «Скидка к страховому тарифу (%)» | Проставляют процент скидки к страховому тарифу, установленной территориальным органом СФР (ФСС) на текущий календарный год в соответствии с Правилами от 30.05.2012 № 524. |

| Графа 7 «Надбавка к страховому тарифу (%)» | Процент надбавки, установленной территориальным СФР на текущий календарный год в соответствии с Правилами № 524. |

| Графа 8 «Размер страхового тарифа с учетом скидки (надбавки) (%)» | Заполняют с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не нужно. |

| В графах 9 – 18 “База для исчисления страховых взносов” отражают базу, которую определяют как разницу показателей суммы выплат и иных вознаграждений в пользу физлиц в соответствии со ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, и суммы, не облагаемой взносами по ст. 20.2: | |

| Графа 9 «Всего»

(С начала расчетного периода) |

Отражают базу для исчисления взносов нарастающим итогом с начала расчетного периода: соответственно – за 1 квартал, полугодие, 9 месяцев текущего периода и год.

Сумма по графе 9 должна быть равна сумме по графе 3 строки 3 подраздела 2.1. |

| Графа 10 «из них: сумма выплат в пользу работающих инвалидов»

(С начала расчетного периода) |

Это база для исчисления взносов: сумма выплат работающим инвалидам, с которых исчисляют взносы, нарастающим итогом. Соответственно – за 1 квартал, полугодие, 9 месяцев текущего периода и год.

Сумма по графе 10 должна быть равна сумме по графе 3 строки 4 подраздела 2.1. |

| Графа 11 «Всего»

(На начало отчетного периода) |

Это база для исчисления взносов нарастающим итогом на начало отчетного периода: соответственно – на начало 1 квартала, полугодия, 9 месяцев текущего периода и год.

Сумма по графе 11 должна быть равна сумме по графе 4 строки 3 подраздела 2.1. |

| Графа 12 «из них: сумма выплат в пользу работающих инвалидов»

(На начало отчетного периода) |

Это база для исчисления взносов: сумма выплат работающим инвалидам, с которых исчисляются страховые взносы, нарастающим итогом на начало расчетного периода. Соответственно – на начало 1 квартала, полугодия, 9 месяцев текущего периода и год.

Сумма по графе 12 должна быть равна сумме по графе 4 строки 4 подраздела 2.1. |

| В графах 13, 15, 17 отражают базу для исчисления взносов, с которых начислены страховые взносы, помесячно: | |

| Графа 13 «Всего» | Сумма должна быть равна сумме по графе 5 строки 3 подраздела 2.1. |

| Графа 15 «Всего» | Сумма должна быть равна графе 6 строки 3 подраздела 2.1. |

| Графа 17 «Всего» | Сумма должна быть равна графе 7 строки 3 подраздела 2.1. |

| В графах 14, 16, 18 отражают базу для исчисления взносов с выплат работающим инвалидам, с которых исчислены страховые взносы, помесячно: | |

| Графа 14 «из них: сумма выплат в пользу работающих инвалидов» | Всего сумма должна быть равна сумме по графе 5 строки 4 подраздела 2.1. |

| Графа 16 «из них: сумма выплат в пользу работающих инвалидов» | Сумма должна быть равна графе 6 строки 4 подраздела 2.1. |

| Графа 18«из них: сумма выплат в пользу работающих инвалидов» | Сумма должна быть равна графе 7 строки 4 подраздела 2.1. |

| Графа 19 «Всего с начала расчетного периода»

(Исчислено страховых взносов) |

Сумма исчисленных взносов нарастающим итогом соответственно – за 1 квартал, полугодие, 9 месяцев текущего периода и год.

Сумма по графе 19 должна быть равна графе 3 строки 9 подраздела 2.1. |

| Графа 20 «На начало отчетного периода»

(Исчислено страховых взносов) |

Сумма исчисленных взносов нарастающим итогом на начало отчетного периода: соответственно – за 1 квартал, полугодие, 9 месяцев текущего периода и год.

Всего сумма по графе 20 должна быть равна графе 4 строки 9 подраздела 2.1. |

| Графа 21 «Всего за последние 3 месяца отчётного периода»

(Исчислено страховых взносов) |

Сумма исчисленных страховых взносов всего за последние 3 месяца. |

| В графе 22, 23, 24 отражают сумму исчисленных страховых взносов помесячно: | |

| Графа 22 «1 месяц» | Всего сумма должна быть равна сумме по графе 5 строки 9 подраздела 2.1. |

| Графа 23 «2 месяц» | Сумма по должна быть равна графе 6 строки 9 подраздела 2.1. |

| Графа 24 «3 месяц» | Сумма по должна быть равна графе 7 строки 9 подраздела 2.1. |