Налоговая служба России опубликовала письмо от 16 ноября 2016 года № БС-4-11/21695, в котором привела условия правомерности привлечения к ответственности по первому пункту статьи 126.1 Налогового кодекса за недостоверные сведения в расчете на бланке 6-НДФЛ.

ФНС говорит о недостоверности расчета 6-НДФЛ, причиной которой стали:

| Причина | В чем выражается |

| Арифметическая ошибка Искажение суммовых показателей Иные ошибки | Приводят к негативным последствиям для казны в виде: • неисчисления и/или; • неполного исчисления; • неперечисления налога. |

| Нарушения прав сотрудников, иных лиц (исполнителей, подрядчиков по гражданским соглашениям) | Например, ущемление права сотрудника на налоговые вычеты по НДФЛ |

Заметим, что налоговая служба не приводит полный (закрытый) перечень случаев недостоверности расчета 6-НДФЛ, за который инспекция имеет полное право наложить штраф. Названы лишь наиболее типичные, часто встречающиеся ситуации.

Также см. «Налоговые вычеты в 6-НДФЛ: отражаем суммы грамотно».

Санкция за недостоверность расчета

Вместе с ведением расчета по форме 6-НДФЛ с 1 января 2016 года в Налоговом кодексе появилась статья 126.1. Она предусматривает штрафы за недостоверность в налоговых документах, которые упомянуты в НК РФ.

В общем случае штраф составляет 500 рублей за каждый поданный документ с неверными данными. Если ситуация повторяется, то штраф тот же. По нашей информации, законодатели пока не планируют повышать планку этого штрафа.

Есть возможность уйти от штрафа по ст. 126.1 НК РФ. Для этого необходимо опередить налоговиков: самостоятельно найти ошибки и подать уточненные сведения.

Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Сложности с натуральным доходом

При заполнении расчета 6-НДФЛ много вопросов возникает, когда необходимо отразить в форме 6-НДФЛ суммы рассчитанного и взятого подоходного налога, а также доход в натуральном выражении. Особенно, если он выдан сотруднику, который уже не работает на предприятии.

ПРИМЕР

Ситуация

Фирма 20 июня 2016 года выдала бывшему сотруднику подарок – телевизор стоимостью 10 000 рублей. По закону сумма сверх 4000 рублей облагается НДФЛ. Но удержать налог фирма не может, так как денежных доходов этому человеку более не выдает.

Организация отразила рассчитанный подоходный налог с подарка и налог, который не смогла удержать, в строках 040 и 080 формы 6-НДФЛ. Во втором разделе она не отражала доход и налог с подарка, поскольку нет сведений для заполнения строк 110, 120 и 140. В итоге налог в 6-НДФЛ не занижен.

Возникают вопросы:

- такой порядок заполнения – правомерен или ошибочен?

- могут ли на организацию наложить штраф по ст. 126.1 НК РФ?

Решение

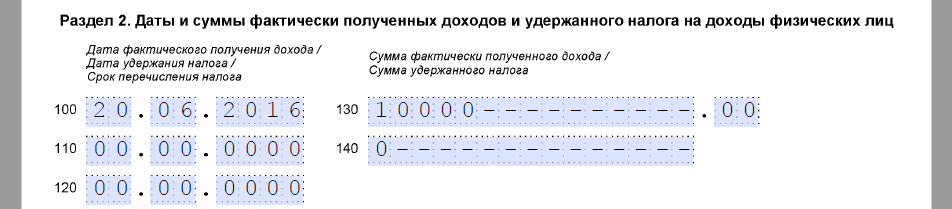

Данный подход к заполнению расчета 6-НДФЛ ошибочен, поскольку второй раздел этой формы за полугодие 2016 года в этой ситуации тоже требует заполнения. Сделать это необходимо следующим образом:

- по строке 100 – указать 20.06.2016;

- по строкам 110, 120 – 00.00.0000;

- по строке 130 – 10 000;

- по строке 140 – 0.

Таким образом, налоговая служба России выступает за такое заполнение расчета 6-НДФЛ:

Также см. «Заполняем Раздел 2 в 6-НДФЛ»

Основные правила

При выдаче доходов в натуральной форме датой получения по факту такого дохода необходимо ставить непосредственно день передачи. Этот вопрос регулирует подпункт 2 пункта 1 статьи 223 НК РФ.

Когда предприятие выдает налогоплательщику доход в натуральном выражении (это может быть собственная продукция, презент и др.), удержать исчисленный подоходный налог нужно за счет любых доходов, которые этот налоговый агент впоследствии выплатит данному физическому лицу именно в денежной форме. В этом случае налоговики любят подчеркивать, что использовать нужно «все возможные средства».

Самое нежелательное для бюджета – когда предприятие в течение налогового периода (по НДФЛ это один год) не может удержать с человека исчисленный налог. Тогда возникает обязанность не позднее 1 марта следующего года (п. 4 и 5 ст. 226 НК РФ):

- письменно сообщить об этом лицу, получившему от компании доход;

- отправить в налоговую инспекцию по месту учета справку по форме 2-НДФЛ.

В соответствующих полях этой справки нужно показать:

- отсутствие возможности взять налог;

- сумму дохода, с которой не взят НДФЛ;

- сумму НДФЛ, которую недополучил бюджет.

Остается надеяться, что рассмотренным письмом от 16 ноября 2016 года № БС-4-11/21695 налоговая служба РФ окончательно определила для себя и налоговых агентов по НДФЛ круг «косяков» в расчете 6-НДФЛ, за которые штраф будет правомерным. Если что, ссылайтесь на эти разъяснения.

Также см. «Как проходит камеральная проверка 6-НДФЛ».