Что значит «возврат налога при покупке жилой недвижимости»

Для лучшего понимания рассмотрим примерную ситуацию.

Смирнов О.В. работает и получает заработную плату. Зарплата – это доход Смирнова, облагаемый НДФЛ. Однако сам Смирнов получает свои деньги уже за вычетом НДФЛ. Происходит так потому, что обязанность посчитать и перечислить государству НДФЛ лежит на работодателе.

Допустим, оклад Смирнова – 50 000 руб. Перед выплатой его работодатель считает 13% НДФЛ – 6500 руб., вычитает их из зарплаты Смирнова и перечисляет в бюджет. То есть, бюджет получает 6500 руб., а Смирнов: 50 000 – 6500 = 43 500 руб.

Работодатель поступает так по умолчанию, поскольку Смирнов не сообщал ему о том, что у него есть право на налоговый вычет.

Допустим, что Смирнов приобрел новую квартиру. Тогда, в соответствии с положениями НК РФ у него появилось право не платить НДФЛ с суммы, равной 2 000 000 рублей дохода.

Как Смирнову реализовать свое право? Есть 2 пути.

Первый путь – сообщить о своей льготе по НДФЛ работодателю. Обратите внимание, что для этого Смирнову всё равно нужно отправиться в налоговую и получить там подтверждение того, что льгота у него действительно появилась. Для этого ему нужно представить налоговикам документы, подтверждающие покупку и оплату новой квартиры. Если всё в порядке, ИФНС выдаст Смирнову уведомление о том, что он имеет право на налоговый вычет. Это уведомление Смирнов отнесет своему работодателю и тот перестанет удерживать у него НДФЛ из последующих зарплат.

Смирнов будет получать на руки суммы в полной величине. Например, полностью 50 000 руб. оклада. До тех пор, пока сумма этих выплат не достигнет значения в 2 млн рублей.

Второй путь – вернуть из бюджета НДФЛ, уже перечисленный туда работодателем.

Допустим, что в 2020 году Смирнов получал:

- ежемесячный оклад 11 месяцев – 50 000 × 11 = 550 000 руб.;

- отпускные 1 месяц – 48 000 руб.;

- годовую премию – 60 000 руб.

Всего: 658 000 руб.

Со всех этих сумм был удержан НДФЛ 13%: 658 000 × 13% = 85 540 руб.

Имея право на вычет в 2 000 000 рублей, Смирнов может подать в ИФНС декларацию 3-НДФЛ, в которой укажет:

- свой доход – 658 000 рублей;

- удержанный налог – 85 540 руб.;

- вычет (льготу) – в том же размере, что и полученный доход.

По декларации 3-НДФЛ получится, что 85 540 рублей налога, которые уже в бюджете, для Смирнова «лишние». То есть, их можно ему вернуть, если проверка документов в ИФНС подтвердит право на вычет.

После этого Смирнову остаётся написать заявление на возврат и получить обратно свой НДФЛ за 2020 год в размере 85 540 руб.

Второй вариант действий и есть тот самый возврат налога при покупке квартиры.

Причем остаток суммы положенного вычета (2 000 000 – 658 000 = 1 342 000) не сгорит. Смирнов сможет точно так же подать декларацию и за 2021 год и вернуть налог, уплаченный за него работодателем в течение года. Пока полностью не будет выбрана льгота в 2 миллиона дохода.

Кто и когда сдает декларацию 3-НДФЛ

Декларация 3-НДФЛ за 2020 год по-прежнему выполняет несколько функций. Помимо декларирования вычетов и возвратов, ее сдают те, кто должен наоборот – доплатить в бюджет налог на доходы физлиц. Например, в результате сделок по продаже имущества. Сдают 3-НДФЛ и ИП на общей системе налогообложения. В рамках этого материала рассмотрим только заполнение 3-НДФЛ на возврат НДФЛ физическим лицом.

Отметим, что если сдаёте декларацию 3-НДФЛ по поводу получения необложенного НДФЛ дохода, то существуют жесткие сроки ее сдачи в ИФНС. В случае же подачи 3-НДФЛ только на возврат эти сроки соблюдать не нужно. Сдать декларацию на возврат можно в течение 3-х лет с даты истечение года, за который она сформирована.

Как и в какие сроки надо декларировать в 3-НДФЛ продажу дорогостоящего имущества за 2020 год рассказано в статьях: «Продажа квартиры (дома) в 2020 году: налог в разных ситуациях и примеры 3-НДФЛ» и «Примеры заполнения 3-НДФЛ за 2020 год при продаже автомобиля».

Для тех же, кто желает только вернуть налог, пользуясь правом на вычет при покупке жилья, из уже рассказанного должно быть ясно, что без декларации 3-НДФЛ просто не будет возврата, поэтому ее надо сдавать.

Что представляет собой 3-НДФЛ в 2021 году

Декларацию 3-НДФЛ за 2020 год готовят по новой форме. Бланк утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615.

Новая форма 3-НДФЛ действует для периодов, начиная с отчетности за 2020 год.

Бланки существуют как в бумажном (машиночитаемом) формате, так и в электронном.

Сдавать декларацию 3-НДФЛ физлицам по-прежнему можно как на бумаге, так и по каналам ТКС.

О метаморфозах, произошедших с бланком декларации 3-НДФЛ за последнее время, можно прочесть в нашей статье «Декларация 3-НДФЛ в 2020 и 2021 году».

ОБРАТИТЕ ВНИМАНИЕ!

В 2021 году значительно расширились возможности подачи электронной декларации 3-НДФЛ. Это можно сделать через личный кабинет (ЛК) налогоплательщика на сайте ФНС, функционал которого дополнен так, что декларации за 2018-2020 годы можно заполнить и сдать за один онлайн-визит.Кроме того, доступны для бесплатного скачивания актуальные версии программ «Налогоплательщик» и «Декларация», файлы из которых можно загружать и отправлять в ФНС так же через личный кабинет.

Через ЛК особенно удобно готовить декларацию только на вычеты. С усовершенствованием программ Налоговой службы при персонифицированном входе в ЛК в форме декларации 3-НДФЛ за 2020 год автоматически появляются доходы и НДФЛ, задекларированные за период налоговыми агентами (работодателями, заказчиками по договорам ГПХ и др.). Их остается только сверить со справками о доходах и внести информацию о праве на вычет.

Далее будем разбирать ситуации с подготовкой бумажного варианта декларации 3-НДФЛ за 2020 год в бесплатной программе ФНС. Впрочем, по приведенным примерам можно проверить и правильность отчета, получившегося в ЛК.

Заполнение новой 3-НДФЛ за 2020 год при имущественном вычете

Сразу пойдем по логике и нюансам заполнения 3-НДФЛ га вычет в 2021 году.

Понятно, что в любом случае должен быть заполнен титульный лист декларации 3-НДФЛ. Он содержит вводные данные, позволяющие налоговикам идентифицировать:

- кто декларируется;

- по каким основаниям;

- за какой период.

Не будем останавливаться на титульнике подробно. Всё достаточно понятно по приведенным ниже образцам.

Отметим только, что используя программу ФНС, в нее нужно внести данные себя как налогоплательщика. А при работе напрямую через личный кабинет на сайте ФНС ваши основные данные уже будут в декларации при начале ее формирования.

Заполнять листы декларации 3-НДФЛ на возврат НДФЛ по причине имущественного вычета при покупке квартиры удобнее с приложений. Поэтому далее предлагаем инструкцию в том порядке, в каком следует заполнять листы.

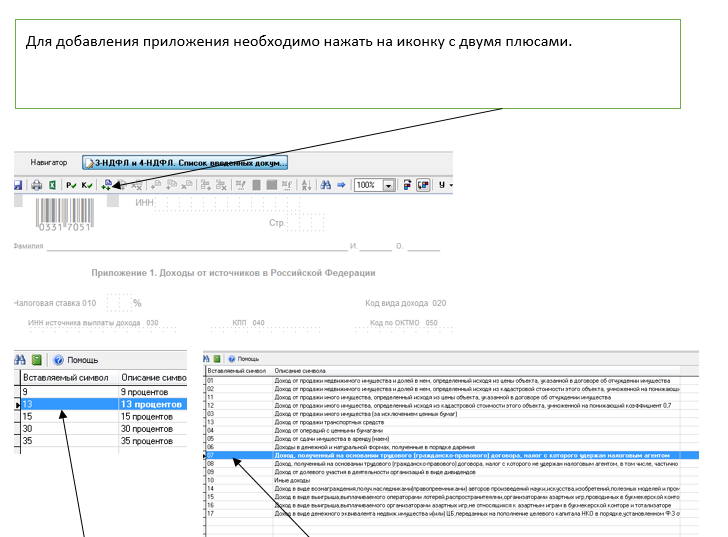

ПРИЛОЖЕНИЕ 1 К 3-НДФЛ

Приложение 1 предназначено для расшифровки данных о доходах, полученных в году, за который заполняете 3-НДФЛ (в нашем случае – в 2020-м).

Как правило, в процессе возврата НДФЛ информацию в это приложение вносят из справок о доходах и суммах удержанного налога (ранее они назывались 2-НДФЛ), которые заполняющий 3-НДФЛ берет у своих нанимателей. Тогда в Приложении 1 находит отражение и доход, и величина удержанного у источника и уже уплаченного в бюджет налога.

ВАЖНО!

В течение года у заполняющего декларацию 3-НДФЛ могли быть и другие доходы, облагаемые НДФЛ по ставке 13%. Например, было реализовано дорогостоящее имущество без удержания НДФЛ у источника выплаты (скажем, одну квартиру продали, другую купили). В подобной ситуации все равно заполняют одну 3-НДФЛ.

В декларацию 3-НДФЛ можно внести и все источники дохода (зарплата + выручка от продажи имущества), и все положенные вычеты (имущественный вычет при продаже имущества + имущественный вычет при покупке жилья). Тогда в Приложении 1 к 3-НДФЛ будут раскрыты как доходы, по которым налог удержан у источника, так и доходы, по которым еще предстоит рассчитаться с бюджетом за истекший год.

Подавать такую сводную декларацию нужно в сроки, установленные для отчетной кампании истекшего года. Например, за 2020 год – до 30 апреля 2021 года.

Вернемся к порядку заполнения Приложения 1 к новой форме 3-НДФЛ 2021.

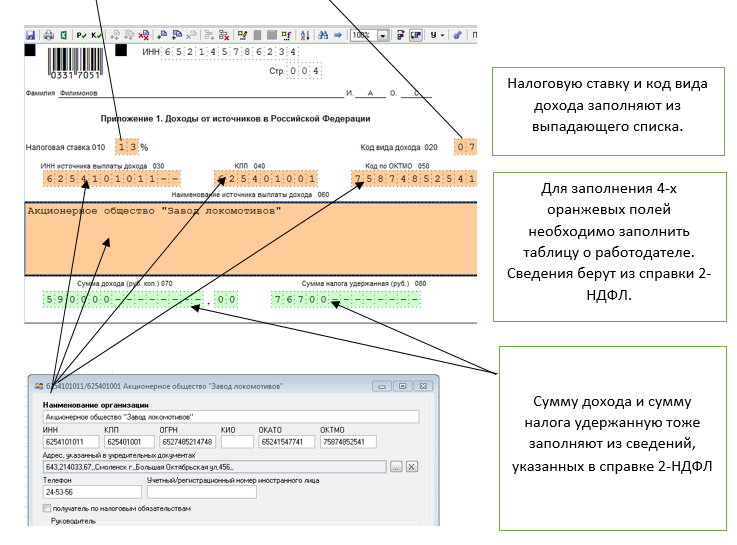

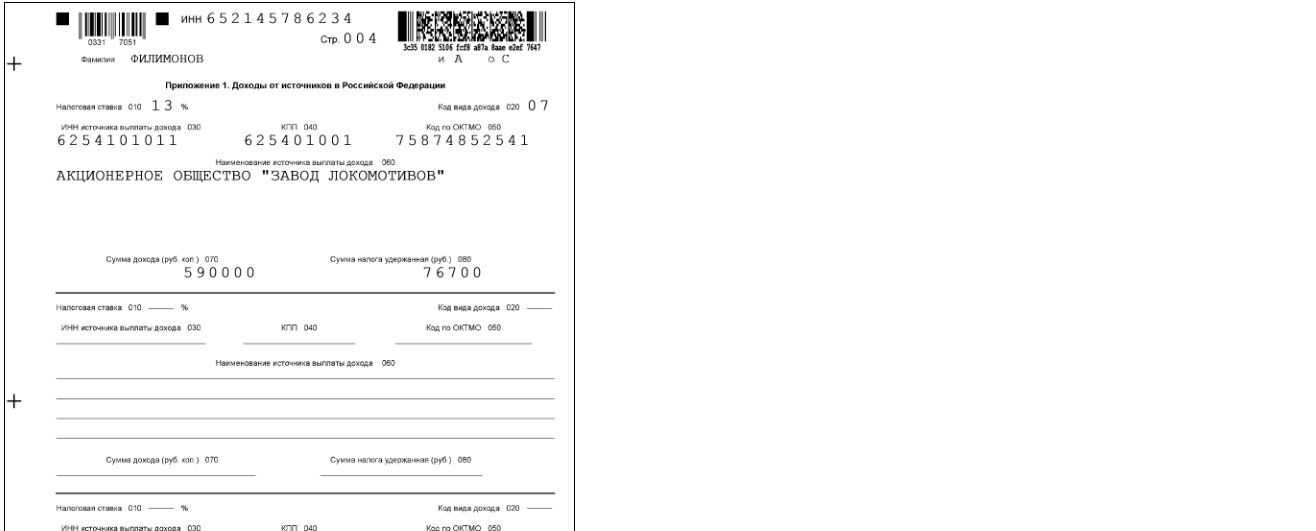

В нем последовательно отражают:

- в строке 010 – налоговая ставка 13%. Если в течение года был доход, облагаемый по другой ставке (например, выигрыш в рекламном конкурсе, по которому НДФЛ 35%), то для другой ставки нужно заполнить отдельный блок Приложения 1. Напомним, что все вычеты положены только по доходам со ставкой 13%. По всем прочим вариантам налог по декларации может быть только к доплате в бюджет;

- в строке 020 – код вида дохода. Самый распространенный код – 07 – обозначает доход, полученный по трудовому договору, НДФЛ с которого удержан работодателем. Все коды на 2020 год можно найти в нашей статье «Код вида дохода в 3-НДФЛ: таблица с расшифровкой»;

- в строках 030-060 – сведения об источнике дохода (в наших примерах – о работодателе. О том, как вносить другие источники, например, покупателя-физлицо при продаже имущества, подробно рассказано в статьях о заполнении 3-НДФЛ при продаже, ссылки на которые приведены в начале этой статьи);

- в строке 070 – сумма полученного дохода от конкретного источника;

- в строке 080 – сумма удержанного налога, если имело место удержание у источника (если нет – в строке ставят прочерк).

Вот пример заполнения Приложения 1 к 3-ндфл:

ОПРЕДЕЛЯЕМСЯ С ВЫЧЕТАМИ

Чтобы вносить данные в 3-НДФЛ, сначала нужно понять, какой именно размер вычета можно и нужно заявить за прошедший год.

Вычет может быть:

- Имущественный при покупке. Он положен за сам факт покупки жилья. Составляет максимум 2 000 000 рублей и может быть использован по частям.

Вот главные правила относительно возможного размера этого вычета НДФЛ за год:

- он не может быть больше стоимости приобретенного объекта жилой недвижимости;

- он не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%;

- его предоставляют только один раз (если в течение жизни гражданин купил не одну квартиру или дом, воспользоваться вычетом допустимо только по одному из всех объектов).

ПРИМЕР

Если вы впервые купили квартиру за 1 600 000 рублей, а ваш доход за год составил 800 000 рублей, то максимальный вычет, который можете заявить по итогам года – 800 000 рублей. А всего по этой квартире можете в течение нескольких лет использовать вычет не более 1 600 000 рублей (цена покупки).

Сумма основного вычета тоже может изменяться, когда жилье куплено по долям. Если это ваш случай – нужно знать возможные нюансы распределения вычета на нескольких получателей-владельцев долей (готовится к публикации).

2. По ипотечным процентам. Критерии этого вычета за 2020 год такие:

- максимальная сумма к вычету – 3 000 000 рублей;

- проценты должны быть фактически уплачены банку или подобной структуре, выдавшей кредит. Для этого у заимодавца берут справку-подтверждение о сумме уплаченных процентов. Заявляемая к вычету сумма не может превышать указанную в справках;

- вычет по процентам не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%, по которому не заявлены другие вычеты;

- его можно получить только один раз, но доступный вычет можно переносить на следующие годы.

ПРИМЕР

Вы купили квартиру за 3 000 000 рублей в 2019 году, взяв ипотечный кредит. Доход за 2019 год составил 1 000 000 рублей, за 2020 г. – 1 200 000 рублей. В 2019 году вы уже использовали основной вычет в размере 1 000 000 рублей. За 2019 и 2020 годы вы заплатили процентов по ипотеке на сумму 220 000 рублей (что подтверждают справки из банка).В 2020 году вы можете по доходу в 1 200 000 рублей заявить:

- вычет 1 000 000 рублей – как остаток вычета за покупку (2 000 000 – 1 000 000);

- вычет 200 000 рублей – как вычет по ипотечным процентам в пределах полученного дохода (1 200 000 – 1 000 000 использованного другого вычета).

Остаток в 20 000 рублей по уплаченным процентам может быть учтен в следующих годах вместе с теми процентами, которые будут еще заплачены.

Отметим, что на любые вычеты к 3-НДФЛ нужно прилагать документальные подтверждения. В случае покупки квартиры это:

- договор на приобретение;

- акт приема-передачи;

- подтверждения того, что продавцу были вручены денежные средства.

Деньги, потраченные на покупку, должны быть собственными. Если при покупке были использованы средства материнского капитала, госсубсидии и тому подобное – на такие суммы вычет не положен, и из цены покупки их надо исключить.

ПРИМЕР

Вы купили квартиру за 2 000 000 рублей и из них 400 000 рублей были за счет средств маткапитала. Доступная сумма вычета – 1 600 000 рублей (2 000 000 – 400 000).

Размер дохода, в пределах которого можно заявлять вычет, уже можно увидеть в Приложении 1.

Сами имущественные вычеты при покупке жилья отражают в Приложении 7.

ПРИЛОЖЕНИЕ 7 К 3-НДФЛ

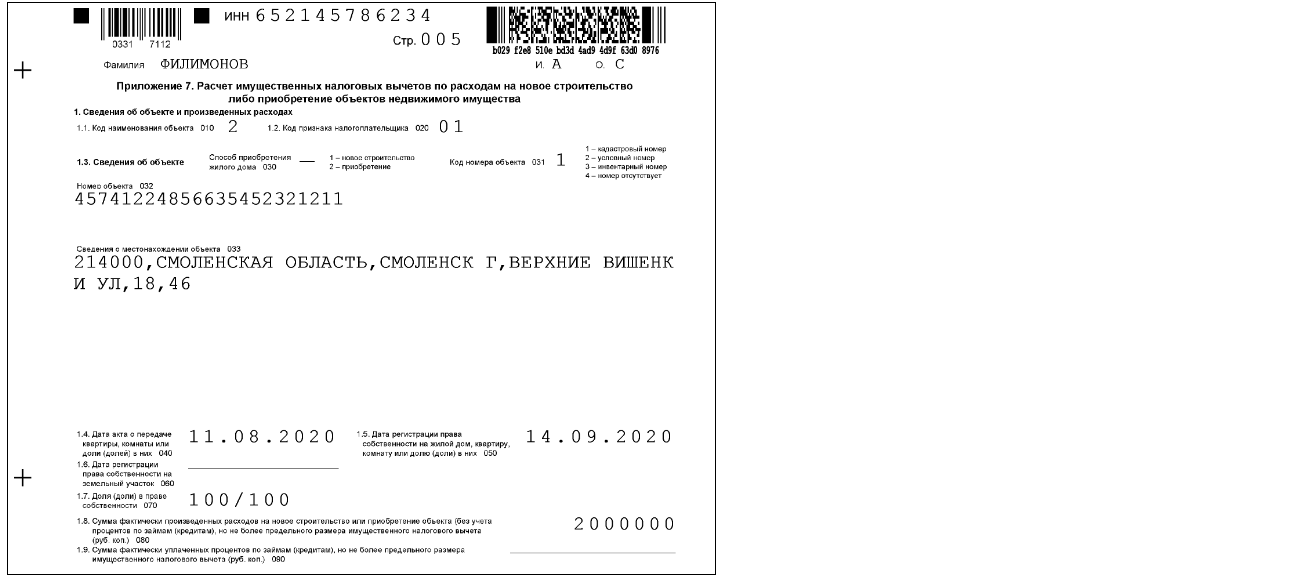

Приложение 7 новой формы 3-НДФЛ 2021 посвящено информации о приобретенной жилой недвижимости и о расчете суммы применяемого вычета (определенного по алгоритму из предыдущего пункта).

В Приложение 7 последовательно вносят:

- в п. 1.1 (строка 010) – код наименования объекта. Их немного, поэтому приведем сразу в таблице:

|

НЕДВИЖИМОСТЬ |

КОД ОБЪЕКТА В 3-НДФЛ |

| Дом (жилой) | 1 |

| Квартира | 2 |

| Комната | 3 |

| Доля в квартире, жилом доме, комнате, земельном участке | 4 |

| Земельный участок под застройку ИЖС | 5 |

| Земельный участок, на котором стоит готовый домом | 6 |

| Дом с участком вместе | 7 |

- в п. 1.2 (строка 020) – код признака налогоплательщика. Представляем эти коды так же в таблице:

|

НАЛОГОПЛАТЕЛЬЩИК (ЗАЯВИТЕЛЬ) |

КОД В 3-НДФЛ В 2021 ГОДУ |

| Собственник объекта (недвижимости) | 01 |

| Собственник объекта, заявляющий имущественный налоговый вычет в порядке, предусмотренном п. 10 ст. 220 НК РФ (пенсионер, заявляющий вычет за предшествующие пенсии годы) | 11 |

| Супруг собственника объекта | 02 |

| Супруг собственника объекта, заявляющий имущественный налоговый вычет в порядке, предусмотренном п. 10 ст. 220 НК РФ (пенсионер) | 12 |

| Родитель несовершеннолетнего ребенка-собственника объекта | 03 |

| Родитель несовершеннолетнего ребенка-собственника, заявляющий вычет по п. 10 ст. 220 НК РФ | 04 |

| Заявитель, декларирующий имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) | 13 |

| Заявитель, декларирующий имущественный налоговый вычет по п. 10 ст. 220 НК РФ по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) | 14 |

| Заявитель, декларирующий имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) | 23 |

| Заявитель, декларирующий имущественный налоговый вычет по п. 10 ст. 220 НК РФ по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) | 24 |

- в п. 1.3 – сведения о квартире;

- в строке 031 – код номера квартиры: 1 – кадастровый номер; 2 – условный номер; 3 – инвентарный номер; 4 – номер отсутствует;

- в строке 032 – кадастровый номер квартиры. Если его нет, указывают условный номер квартиры. При отсутствии кадастрового и условного номера – инвентарный номер. При отсутствии кадастрового, условного и инвентарного номера квартиры строку 032 не заполняют;

- в строке 033 – сведения о местонахождении объекта. Может не заполнять при заполнении строк 031 и 032;

- в п. 1.4 (строка 040) – дата акта о передаче квартиры;

- в п. 1.5 (строка 050) – дата регистрации права собственности на квартиру;

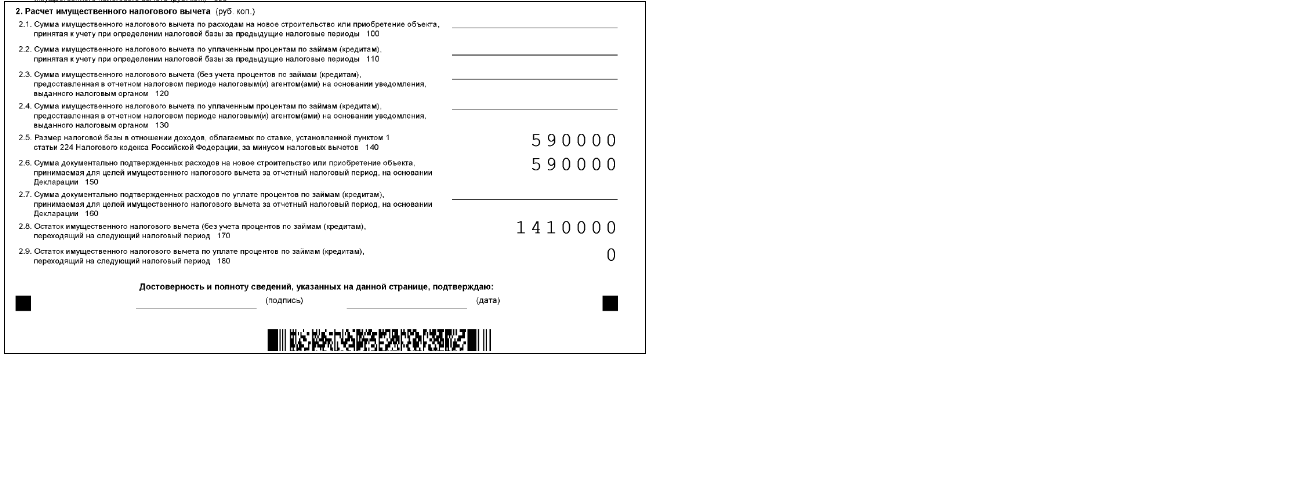

- в п. 1.8 (строка 080) – сумма фактических расходов на приобретение квартиры, но не более величины предельного положенного вычета.

В пункте 2 Приложения 7 отражают расчет имущественного вычета:

- в п. 2.5 (строка 140) – размер налоговой базы в отношении доходов, облагаемых по ставке 13% (сумма строк 070 из Приложения 1, в которых доходы со ставкой 13%) за минусом уже предоставленных налоговых вычетов. Имеются в виду те вычеты, которые уже учтены у источника выплаты. Например, если работодатель предоставлял стандартные вычеты на детей. Найти их можно в справке о доходах;

ВАЖНО!

Вычеты, уже учтенные работодателем (иным плательщиком дохода) дополнительно расшифровывают в Приложении 5.

- в п. 2.6 (строка 150) – общая сумма расходов на приобретение квартиры за отчетный год, принимаемая на основании декларации, но не более значения п. 2.5;

- в п. 2.8 (строка 170) – остаток имущественного вычета по расходам на приобретение квартиры, переходящий на следующий год (разность строк 080 и 150). При этом сумма значений п. 2.6 и 2.8 не должна превышать предельного размера имущественного вычета.

РАЗДЕЛ 2

В раздел 2 декларации вносят сводные данные, иллюстрирующие исчисление НДФЛ за год к уплате или к возврату.

В разделе нужно указать:

- в поле 001 – налоговую ставку. Для 3-НДФЛ, подаваемой на возврат, только 13%;

- в поле 002 – вид дохода;

- в строках 010 и 030 – общую сумму дохода, облагаемую по ставке 13%, которая получена в отчетном году (из Приложения 1);

- в строке 040 – сумму заявляемого имущественного налогового вычета (из п. 2.6 Приложения 7);

- в строке 060 – налоговую базу по НДФЛ (разницу между суммой дохода, подлежащей налогообложению (строка 030), и общей суммой налоговых вычетов (строка 040). Если результат получится отрицательным или равным нулю, в этой строке ставят ноль;

- в строке 070 – общую сумму налога, исчисленную к уплате (13% от значения в строке 060);

- в строке 080 – сумму удержанного работодателем НДФЛ (показатель строки 080 Приложения 1);

- в строке 160 – сумму налога, подлежащую возврату из бюджета. Это разница сумм налога удержанного (строка 080) и исчисленного (строка 070).

РАЗДЕЛ 1

В разделе 1 новой 3-НДФЛ 2021 фиксируют итоговые данные об НДФЛ, который надо доплатить в бюджет или вернуть из бюджета.

В случае с возвратом при праве на имущественный вычет в разделе отражают:

- в строке 010 – значение “2“, обозначающее, что налог подлежит возврату из бюджета;

- в строке 020 – КБК налоговых доходов, по которому производится возврат налога. В 2021 году это 182 1 01 02010 01 1000 110;

- в строке 030 – код по ОКТМО из справки о доходах и суммах налога. Иногда может быть несколько ОКТМО (например, при нескольких местах работы). В таком случае в 3-НДФЛ надо перечислять все коды ОКТМО (и соответствующий им налог к возврату). На типовом бланке раздела 1 есть место для трёх кодов. Если этого не хватает, нужно заполнить еще один лист с разделом 1;

ВАЖНО!

Правило указания всех ОКТМО источников доходов действует и при заполнении заявления на возврат. Причем в заявлении предусмотрено только одно поле для кода. Поэтому, при возврате НДФЛ, уплаченного по нескольким источникам с разными ОКТМО, придется сделать заявления по каждому.

- в строке 040 – ноль;

- в строке 050 – сумма налога, подлежащая возврату из бюджета.

ЗАЯВЛЕНИЕ НА ВОЗВРАТ В ДЕКЛАРАЦИИ 3-НДФЛ

Новая форма декларации 3-НДФЛ 2021 содержит приложение к Разделу 1, которое представляет собой встроенное в декларацию заявление на возврат налога.

Заполнять его сразу с декларацией или нет – определяет сам налогоплательщик. Обязанности сделать это сразу с декларацией нет. Подать заявление на возврат с реквизитами для перечисления НДФЛ из бюджета можно и потом, когда декларация пройдет камеральную проверку и налог к возврату отразят в личном кабинете налогоплательщика.

Единственное, на что это может повлиять – срок фактического получения денег. По правилу, установленному ст. 78 НК РФ, налог должен быть возвращен налогоплательщику в течение 1 месяца с даты получения заявления. Это при условии, что переплата в бюджет уже отражена на лицевом счете.

То есть, если на камеральную проверку декларации отведено 3 месяца и заявление подано вместе с декларацией – крайний срок возврата налога физическому лицу составляет 3 месяца с даты подачи декларации. Если же сначала подана декларация, а потом заявление, то допустимый срок возврата составит 3 месяца на проверку сведений плюс 1 месяц на возврат после получения отдельно заявления.

В примерах далее приведем и образец декларации 3-НДФЛ с заявлением на возврат.

Образец заполнения 3-НДФЛ 2021 на возврат налога при покупке квартиры

Приведенные ниже образцы 3-НДФЛ к примерам за 2020 год подготовлены с использованием программы «Налогоплательщик ЮЛ». Однако ими можно воспользоваться и в качестве шаблона при формировании 3-НДФЛ любым другим способом.

ВАЖНО!

Если готовите декларацию на бумаге или с помощью программ вроде Excel, делать это нужно по определенным правилам. О них рассказано в статье «Как заполнить декларацию на бумаге».

ПРИМЕР 1

Гражданин купил квартиру в 2020 году за 3,5 млн руб. Правом на налоговый вычет при покупке жилья до этого не пользовался. Доход по единственному месту работы составил 590 000 рублей (45 000/месяц оклад + годовая премия в декабре 50 000 руб.). Права на иные вычеты в 2020 году не имел. Гражданин хочет вернуть НДФЛ, используя имущественный вычет, предоставляемый при покупке жилья.

Скачать (deklaraciya-3-ndfl-primer-1.tif)

ПРИМЕР 2

Гражданка купила квартиру в ипотеку в октябре 2019 года. Первоначальный взнос составил 1 000 000 руб. Сумма предоставленного кредита – 1 800 000 руб. В течение 2020 года она успела уплатить 95 000 руб. процентов по ипотеке. Доходы за 2020 год составили 960 000 рублей, обложенных НДФЛ у источника (оклад 80 000/месяц). В 2019 году гражданка уже получила вычет и вернула НДФЛ с суммы в 1 100 000 рублей. Она снова подает 3-НДФЛ на вычет при покупке.Скачать (deklaraciya-3-ndfl-primer-2.tif)

Отметим, что налогоплательщица сразу же формирует заявление на возврат налога в составе декларации. Покажем его отдельно.

Скачать (zayavlenie-vozvrat-naloga-v-3-ndfl-obrazec.tif)

Образец заявления на возврат в 3-НДФЛ