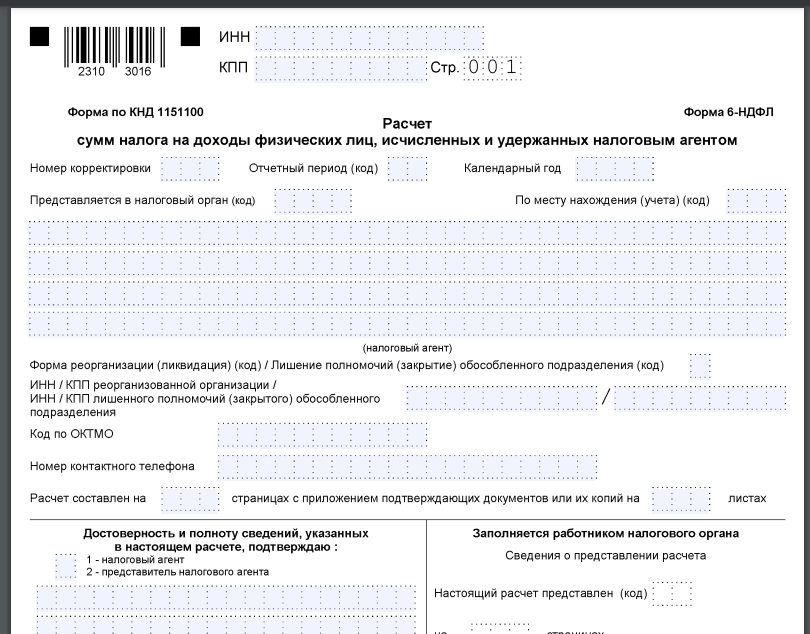

Какой бланк использовать

Форма расчета 6-НДФЛ, а также порядок её заполнения и электронный формат сдачи в налоговую утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Начиная с отчёта за 1 квартал 2023 года нужно использовать обновлённую версию 6-НДФЛ, изменения в которую закрепил приказ ФНС от 29.09.2022 № ЕД-7-11/881.

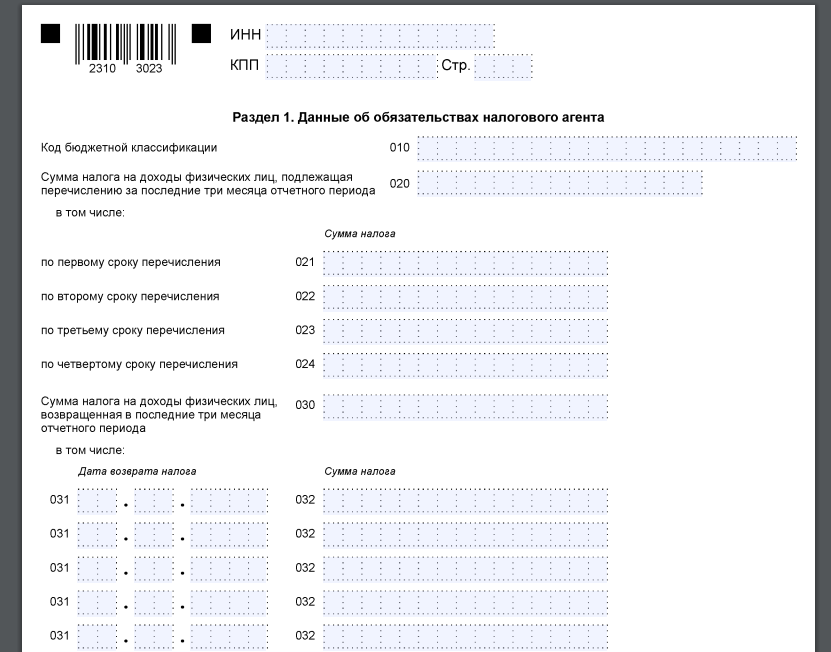

В основном ФНС скорректировала раздел 1 расчета: в нем оставили только четыре строки для сумм НДФЛ, которые перечисляют в течение квартала. Это связано с введением с 2023 года единого налогового платежа (ЕНП) и единого срока уплаты налога. Раздел 2 оставили без изменений.

Узнать подробнее про изменения и бесплатно скачать актуальный бланк 6-НДФЛ для отчета за 1 кв. 2023 можно в другой нашей статье Новый бланк 6-НДФЛ в 2023 году: в чем его особенности.

Как заполнить

В отчете за 1 квартал 2023 нужно заполнить титульный лист, разд. 1 и 2. А справки о доходах включают только в годовой 6-НДФЛ.

По каждой ставке НДФЛ и каждому КБК заполните отдельные разд. 1 и 2 (письмо ФНС от 06.04.2021 № БС-4-11/4577).

Раздел 1

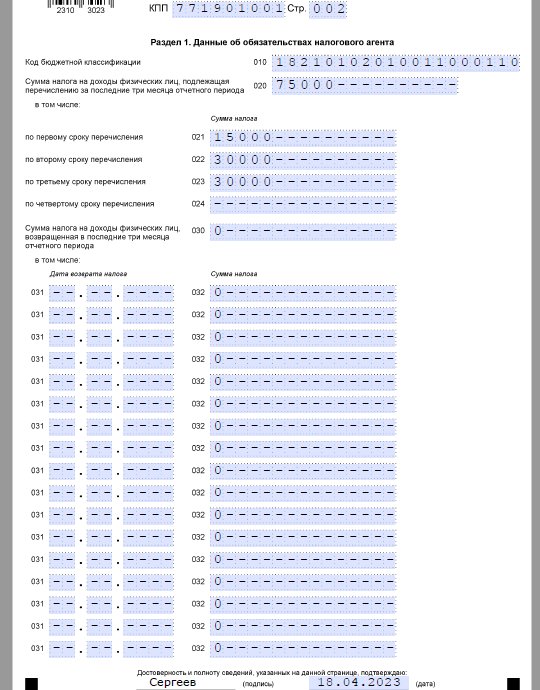

С отчета за 1 квартал 2023 года в обновленном разд. 1 расчета 6-НДФЛ приводят информацию об НДФЛ, подлежащем перечислению за последние 3 месяца отчетного периода, за который подаёте расчет.

В разделе 1 больше не нужно указывать срок уплаты НДФЛ, так как с 2023 года действуют общие сроки уплаты, в том числе для НДФЛ с больничных и отпускных.

В полях 021–024 раздела 1 указывайте суммы НДФЛ к уплате по первому, второму, третьему и четвертому сроку соответственно. Поле 024 раздела 1 по четвертому сроку уплаты налога заполняйте только в годовом расчете.

В поле 020 нужно отразить сумму налога по всем физлицам, подлежащую перечислению за последние три месяца отчетного периода. Она должна соответствовать сумме значений заполненных полей 021, 022, 023 и 024.

Далее в таблице показано, какие суммы удержанного НДФЛ в 1 квартале 2023 включать в поля 021–024 раздела 1:

|

ПЕРИОД |

ПОЛЕ |

ВКЛЮЧИТЕ НДФЛ, УДЕРЖАННЫЙ: |

| 1 квартал 2023 | 021 | С 1 января по 22 января.

Срок его уплаты в бюджет – 30.01.2023. |

| 022 | С 23 января по 22 февраля

Срок уплаты – 28.02.2023. |

|

| 023 | С 23 февраля по 22 марта

Срок уплаты –28.03.2023. |

|

| 024 | Не заполняют |

А НДФЛ удержанный за конец марта – с 23 марта по 22 апреля – попадает уже в строку 021 отчета 6-НДФЛ за полугодие 2023 года.

С 2023 года налоговые агенты обязаны удерживать НДФЛ с аванса сразу при его выплате (подп. 1 п. 1 ст. 223 НК). Поэтому в 6-НДФЛ аванс и НДФЛ с него отражайте в месяце его выдачи.

ФНС России в письмах от 28.12.2022 № ЗГ-3-11/14974, от 11.01.2023 № ЗГ-3-11/125 и от 19.01.2023 № БС-4-11/517 разъяснила, что удержанный, например, 16.01.2023 НДФЛ при фактической выплате зарплаты за вторую половину декабря 2022 отражают в разд. 1 именно за 1 кв. 2023 года.

То есть зарплату за вторую половину декабря 2022, выплаченную 16.01.2023, и НДФЛ с неё указывают в разделах 1 и 2 расчета 6-НДФЛ за 1 квартал 2023 года. При этом в разд. 1 покажите налог со всей декабрьской зарплаты, включая аванс.

Соответственно зарплату за первую первую половину марта 2023 года (выплата во второй половине марта) и НДФЛ с нее отражают в разд. 1 и 2 расчета 6-НДФЛ за 1 квартал 2023. А з/п за вторую половину марта (выплата в начале апреля) и НДФЛ с нее – в разд. 1 и 2 отчета 6-НДФЛ уже за полугодие 2023 года.

Также см. НДФЛ с аванса и зарплаты в марте 2023.

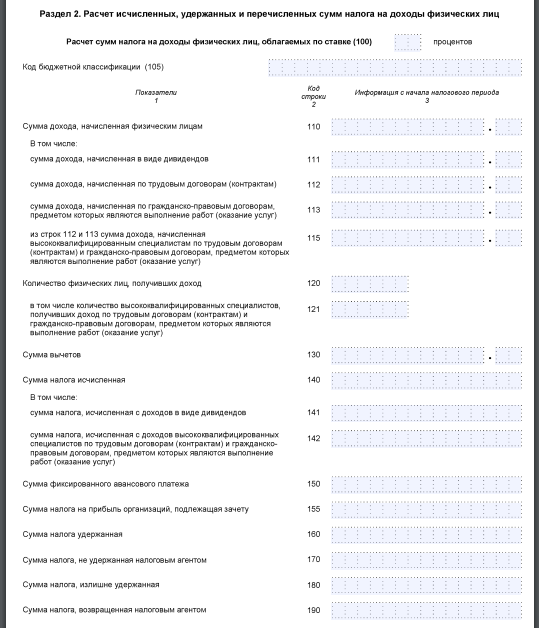

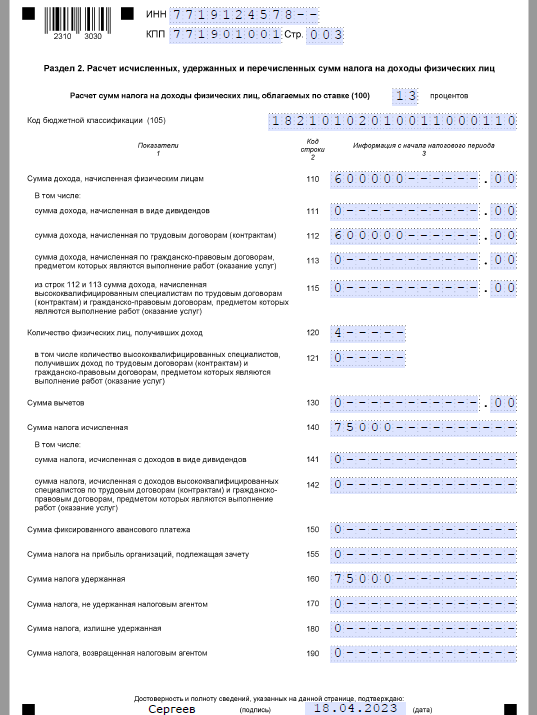

Раздел 2

Это данные о суммах дохода, исчисленного и удержанного налога, вычетов нарастающим итогом с начала года.

|

РЕКВИЗИТ |

ОСОБЕННОСТЬ ЗАПОЛНЕНИЯ |

| Поле 110 | Зарплата, отпускные, больничные и другие доходы, выплаченные в 1 кв. 2023 – общей суммой без уменьшения на налог и вычеты. |

| Поле 160 | Налог, удержанный в 1 кв. 2023. Может не совпадать с суммой НДФЛ в поле 140. Например, если были доходы в натуральной форме. |

| Поле 170 | Только НДФЛ, который не сможете удержать до конца 2023 года. Например, налог с подарка человеку, не получавшему от компании денежных доходов. |

| Поле 180 | Излишне удержанный НДФЛ, который не сможете вернуть до конца года. |

Срок сдачи

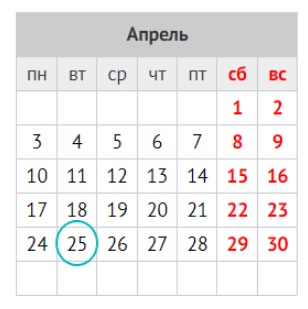

Крайний срок сдачи в налоговую 6-НДФЛ за 1 квартал 2023 года – 25 апреля (вторник).

Пример заполнения

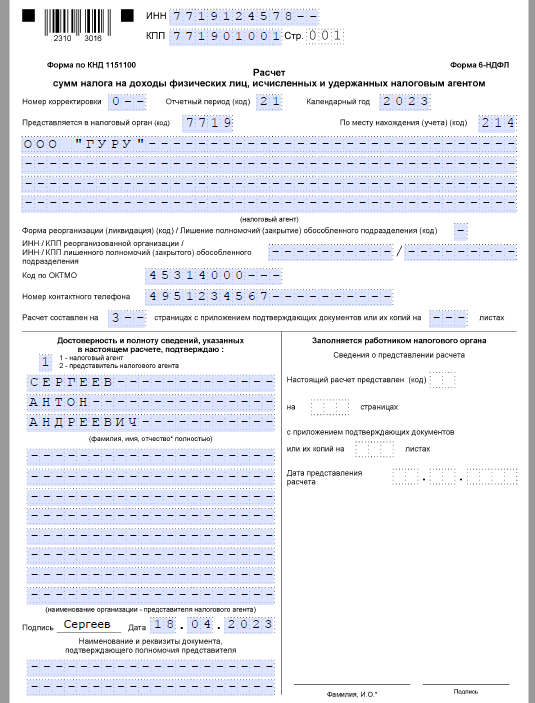

Допустим, что в ООО “Гуру” работают 4 сотрудника – граждане РФ. Их общий заработок за каждый месяц 1 квартала 2023 г. составил 600 000 руб. НДФЛ с этих доходов удержан в следующие сроки и в таких суммах:

- 20.01.2023 – 15 000 руб. с зарплаты за первую половину января;

- 03.02.2023 – 15 000 руб. с зарплаты за вторую половину января;

- 20.02.2023 – 15 000 руб. с зарплаты за первую половину февраля;

- 03.03.2023 – 15 000 руб. с зарплаты за вторую половину февраля;

- 20.03.2023 – 15 000 руб. с зарплаты за первую половину марта;

- 03.04.2023 – 15 000 руб. с зарплаты за вторую половину марта (включают в 6-НДФЛ за полугодие 2023– письмо ФНС от 09.11.2022 № БС-4-11/15099).

Налоговые вычеты работникам не предоставлялись.

Налога на полученные работниками в 2022 г. доходы, который компания удерживает в 2023 г., нет.

При заполнении 6-НДФЛ за 1 кв. 2023 программное обеспечение не использовалось. Расчет представлен в ИФНС 18.04.2023.

Далее показан образец заполнения 6-НДФЛ за 1 квартал 2023 для данной ситуации (также см. в отдельном файле в конце статьи).

Если в 1 кв. 2023 не было начислений и выплат работникам и иным лицам, подавать нулевой 6-НДФЛ не нужно.

На что обратить особое внимание

В разделе 1 расчета больше нет полей для дат уплаты, указывать нужно только суммы по каждому сроку перечисления. Ведь крайний срок уплаты НДФЛ теперь единый независимо от вида дохода — 28-е число каждого месяца. В строках 021–023 раздела 1 заполните НДФЛ, который удержали в отчетном периоде по 22 марта включительно:

- в строке 021 — НДФЛ, удержанный с 1 января по 22 января;

- в строке 022 — НДФЛ, удержанный с 23 января по 22 февраля;

- в строке 023 — НДФЛ, удержанный с 23 февраля по 22 марта.

Налог, который удержали с 23 по 31 марта, вы отразите уже в отчетности за полугодие. Строку 024 в 6-НДФЛ за I квартал не заполняйте, она понадобится только в годовой отчетности.

В полях 030–032 изменений нет. Как и раньше, заполняйте в них даты и суммы возврата налога в отчетном периоде.

Включите в отчет столько разделов 1, сколько КБК вы использовали при уплате НДФЛ. Раздел 2 заполняйте по каждой ставке налога. Количество разделов 1 и 2 может не совпадать. Например, налог по ставке 13 процентов (за резидентов) и 30 процентов (за нерезидентов) вы платите по одному КБК (182 1 01 02010 01 1000 110). Такой НДФЛ отражайте в общем разделе 1, но раздел 2 понадобится для каждой ставки налога.

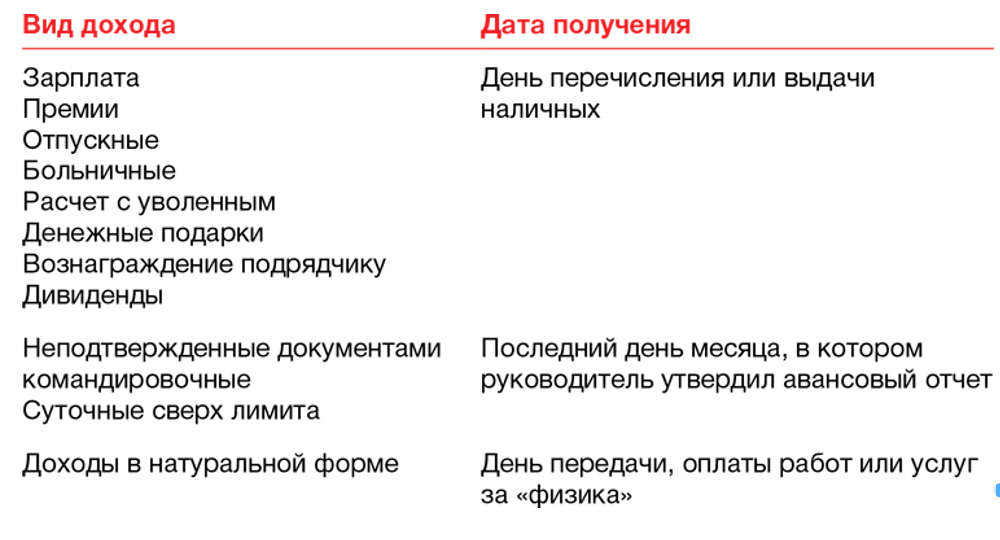

В разделе 2 к срокам уплаты налога не привязывайтесь. Здесь, как и раньше, заполняйте выплаты нарастающим итогом с начала года. В расчет за I квартал включите доходы, вычеты, исчисленный и удержанный налог с 1 января по 31 марта. Разница с прежними правилами будет лишь в том, какие выплаты и налог с них попадут в отчетность. С 1 января датой получения дохода в виде зарплаты считается день, когда компания выдала деньги сотрудникам . Начисленную, но не выданную зарплату в отчет больше не включайте.

Таблица. Даты получения доходов для НДФЛ

Включите в расчет 6-НДФЛ за I квартал ту часть зарплаты за март, которую успели выдать в марте. Вторая часть, которую выплатите в апреле, попадет в отчетность за полугодие.

Не сравнивайте между собой строку 020 раздела 1 и строку 160 раздела 2 отчета. В строку 020 вы включите НДФЛ, который удержали по 22 марта, а в строку 160 — по 31 марта (письмо ФНС от 06.03.2023 № ЗГ-3-11/3160).

Изменения в дате получения дохода в виде зарплаты повлияли на переходящие выплаты. Если в январе вы выдали зарплату за декабрь, отразите выплату в полях 110 и 112, а также исчисленный и удержанный НДФЛ в полях 140 и 160 раздела 2 расчета за I квартал (письма ФНС от 11.01.2023 № ЗГ-3-11/125, от 19.01.2023 № БС-4-11/517). В отчете показывайте ту часть дохода, выплата которой пришлась на I квартал. Если аванс по зарплате выдали в декабре, его в текущий расчет не включайте — это доход 2022 года. Но в строке 160 раздела 2 и строке 021 раздела 1 покажите НДФЛ, удержанный с авансовой части.

Разъяснения ФНС от 11 апреля 2023 года

В Письме ФНС 11.04.2023 № БС-4-11/4420 налоговики привели разъяснения по заполнению 6-НДФЛ за 1 квартал. Вот главные выводы:

В разделе 1 в полях 020–024 приводят удержанный налог. В поле 020 — НДФЛ, который нужно перечислить за последние три месяца отчетного периода. При этом показатель в поле 020 должен соответствовать сумме значений полей 021–024. 024 — это особое поле, которое заполняют только в отчете за год. То есть по факту в поле 020 отчета за I квартал попадет НДФЛ, удержанный в период с 1 января по 22 марта включительно (п. 2 ст. 230 НК). Налог, удержанный в период с 23 по 31 марта, в раздел 1 не включайте.

В полях 030–032 показывают возврат налога. В строках 031–032 показывают дату возврата и сумму возвращенного НДФЛ. Общую сумму возврата за квартал отражают в строке 030. ФНС разъяснила: заполнять данные нужно за весь квартал — с 1 января по 31 марта. То есть, если вы вернули НДФЛ 31 марта, включите его в отчет за I квартал.

Также см. “Поле 160 в 6-НДФЛ: как заполнять в 2023 году“.

Как проверить правильность заполнения

В этом помогут контрольные соотношения, по которым 6-НДФЛ после сдачи проверяют и налоговики. Они закреплены письмом ФНС от 18.02.2022 № БС-4-11/1981 и уточнены письмами от 30.01.2023 № БС-4-11/1010, от 10.03.2022 № БС-4-11/2819.

Они позволяют проверить:

- показатели внутри 6-НДФЛ за отчетный период;

- уплату НДФЛ в бюджет по всем периодам.

При этом контрольные соотношения № 2.2 и 3.1 не применяют (письмо ФНС от 30.01.2023 № БС-4-11/1010).

Куда сдавать

Как правило, 6-НДФЛ направляют в ИФНС по месту своего нахождения/жительства, а за сотрудников обособленных подразделений – по месту нахождения этих обособок.

Способ сдачи

6-НДФЛ направляют в налоговую по электронным каналам связи, если выплачивали доход более чем 10 физлицам. Если 10 или менее, можете подать расчет на бумажном носителе.