Если вы в 2016 году или двумя годами ранее потратились на образование своих детей, то наш образец 3-НДФЛ за обучение ребенка, который будет в конце статьи, поможет оперативно разобраться с заполнением этой декларации в 2017 году и без проблем получить налоговый вычет.

Какой использовать бланк

За 2016 год образец заполнения 3-НДФЛ на обучение ребенка должен быть выполнен на бланке, который утвержден приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671. Последняя по времени его редакция – от 10 октября 2016 года.

Скачать эту форму на нашем сайте можно абсолютно бесплатно по следующей прямой ссылке.

Упомянутым приказом ФНС № ММВ-7-11/671 также закреплен порядок оформления декларации 3-НДФЛ на различные вычеты. Поэтому за учебу ребенка пример заполнения 3-НДФЛ должен соответствовать этому нормативному документу. Он будет не сильно отличаться от оформления декларации на иные вычеты.

Общий подход

Есть несколько способов оформить 3-НДФЛ с вычетом на обучение детей:

- От руки (в т. ч. на компьютере).

- В режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru.

- С помощью программы ФНС «Декларация 2016».

На наш взгляд, да и практика показывает, что удобнее и быстрее всего заявить вычет на обучение ребенка двумя последними способами. К тому же так будет невелик риск сделать ошибку.

Также см. «Инструкция по заполнению 3-НДФЛ за 2016 год в программе «Декларация».

Каждый образец 3-НДФЛ за обучение ребенка требует включать в него следующие листы, которые желательно заполнять в такой последовательности:

- Титульный лист;

- Лист Е1;

- Лист А;

- Раздел 2;

- Раздел 1.

Также обратите внимание, что согласно установленному порядку все суммы, кроме налога, приводят с копейками. А величину НДФЛ – в полных рублях:

- до 50 копеек – во внимание не берут;

- 50 и более копеек – принимают за 1 рубль.

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».

Наш пример 3-НДФЛ за обучение ребенка

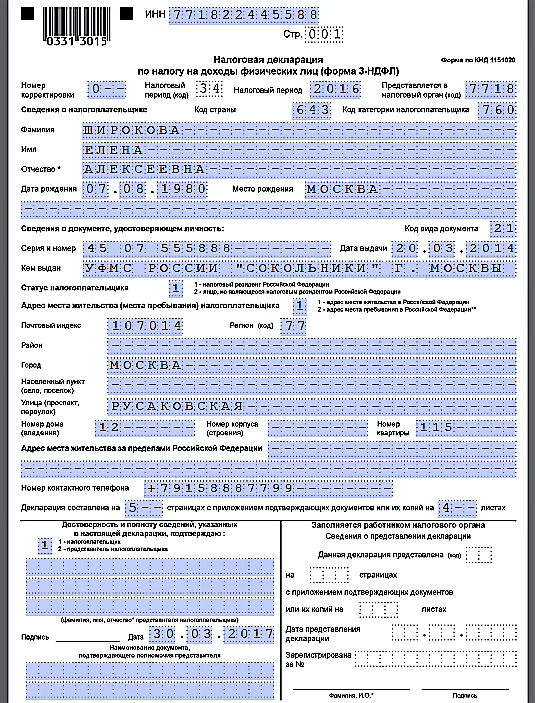

Допустим, что Е.А. Широкова в 2016 году потратилась на обучение своего сына. Затраты составили 90 000 рублей. Согласно справке из высшего учебного заведения, ребенок обучается на очной форме.

Доходы Широковой, которые облагаются НДФЛ по ставке 13 процентов, за 2016 год получены в размере 580 000 рублей.

В 2017 году Широкова хочет вернуть подоходный налог за высшее образование сына в 2016 году. То есть в декларации 3-НДФЛ она заявляет максимально возможный социальный налоговый вычет – 50 000 рублей – на основании подп. 2 п. 1 ст. 219 НК РФ (поскольку он меньше 90 000 р., реально потраченных на вуз).

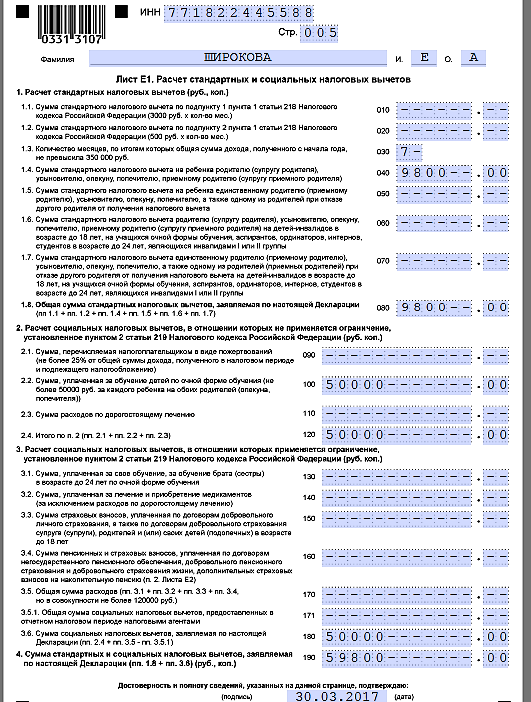

Помимо сказанного, сыну Широковой ещё не исполнилось 24 года, и он проходит обучение в вузе на дневной форме. В связи с этим Широкова в 2016 году имела право на стандартный вычет на ребенка в размере 1400 рублей в месяц. В итоге она получала его на протяжении 7 месяцев, пока доход с начала 2016 года не превысил 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ).

В декларации 3-НДФЛ суммы обоих вычетов – стандартного и социального (учёба сына) – Широкова приведёт на Листе Е1. Эти данные она возьмёт из своей справки о доходах по форме 2-НДФЛ за 2016 год, которую запросила в бухгалтерии работодателя.

Также см. «Как заполнить 3-НДФЛ по справке 2-НДФЛ».

Далее показан пример заполнения 3-НДФЛ за обучение ребенка, которую Широкова подаст в налоговый орган по месту своего жительства.

Обращаем ваше внимание, что образовательный вычет заявляет именно родитель (опекун, попечитель) ребенка. Декларацию на возмещение НДФЛ заполняет тоже он. Сам ребенок на бланке 3-НДФЛ нигде не фигурирует. В связи с этим на каждом листе формы 3-НДФЛ должна стоять подпись именно родителя, который из своих средств оплачивал учёбу отпрыска.

Также см. «Титульный лист 3-НДФЛ за 2016 год: заполнение и образец».

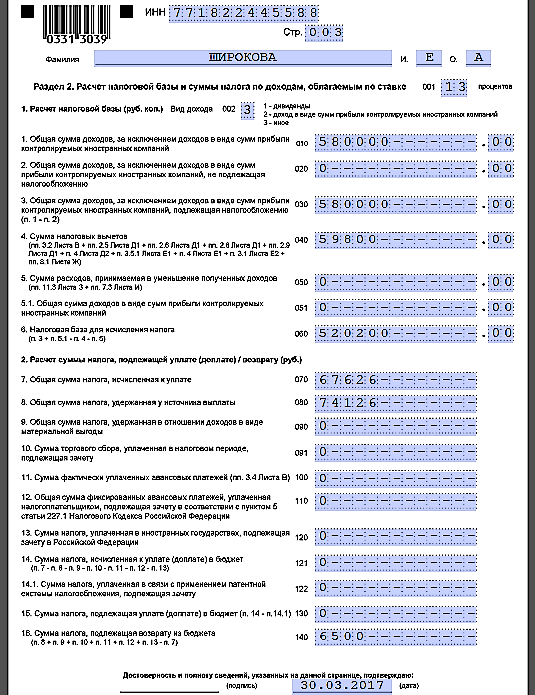

В строку 050 Широкова переносит показатель из строки 140 Раздела 2.

Также см. «Какой код ОКТМО указывать в 3-НДФЛ за 2016 год». и «КБК для 3-НДФЛ за 2016 год».

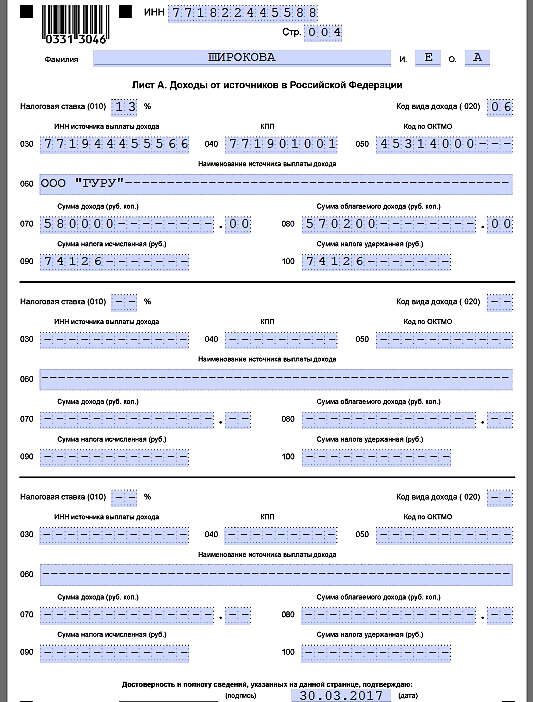

В строке 070 Широкова приводит НДФЛ с налоговой базы (520 200 р. × 13%). А значение строки 080 берет из справки 2-НДФЛ. Оно же – строка 100 Листа А.

Если разница показателей строк 070 и 080 отрицательная (стр. 140), значит, налог из бюджета за оплату обучения ребенка можно вернуть.

Также см. «Как заполнить Раздел 2 формы 3-НДФЛ за 2016 год».

Показатели для заполнения Листа А заявитель берет из справки 2-НДФЛ, запрошенной в бухгалтерии работодателя. Заметьте, что облагаемый доход – 570 200 р. – не должен включать детский вычет в размере 9800 рублей.

Также см. «Как заполнить Лист А декларации 3-НДФЛ за 2016 год: образец».

С восьмого месяца зарплатный доход Широковой с начала года перевалил за 350 000 рублей, поэтому детский вычет ей более не положен. Поэтому в строке 030 ставим «7», а в строке 040 – 9800 р. (1400 р. × 7 мес.). Далее просто суммируем два вида вычетов, положенных Широковой.

Также см. «Лист Е1 декларации 3-НДФЛ за 2016 год: заполнение».