Новое в отчетах по налогу на доходы граждан с 2021 года

Основное новшество для бухгалтеров с 2021 года – это измененная форма расчета по НДФЛ. 2020-й – последний год, за который представляли еще два отчета – 2-НДФЛ и 6-НДФЛ. Начиная с 01.01.2021 эти две формы вошли в единый расчет 6-НДФЛ.

Часть, относящаяся к прежнему расчету 6-НДФЛ, была изрядно откорректирована. Основная суть отчетности не поменялась, но форма отличается значительно.

Подробнее о порядке заполнения 6-НДФЛ за 1 квартал 2021 года читайте здесь.

Часть, относящаяся к прежней форме 2-НДФЛ, не подверглась вмешательствам и перешла в новый расчет 6-НДФЛ практически в неизмененном виде.

Теперь структура расчета 6-НДФЛ выглядит так:

|

РАСЧЕТ СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (6-НДФЛ) |

|

| Раздел 1 | Данные об обязательствах налогового агента |

| Раздел 2 | Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц |

| Приложение 1 к расчету | Справка о доходах и суммах налога физического лица |

| Приложение | Сведения о доходах и соответствующих вычетах по месяцам налогового периода |

Сроки сдачи обновленного расчета

Налоговые агенты по НДФЛ по-прежнему представляют 6-НДФЛ с установленные ранее сроки. То есть – ежеквартально.

Подробнее о сроках сдачи 6-НДФЛ в 2021 году мы писали здесь.

Но Приложение 1, которым теперь является справка о доходах, прилагают лишь к годовому расчету 6-НДФЛ. В квартальные расчеты оно не входит.

Получается, что в сроках сдачи справки о доходах в налоговую ничего не поменялось: 2-НДФЛ и раньше была годовым отчетом.

Как корректно внести данные в приложение к обновленному расчету

Итак, налоговые агенты по НДФЛ сдают справку о доходах граждан в составе годового 6-НДФЛ.

Новый бланк утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753.

Бланк обновленной формы расчета 6-НДФЛ 2021 вы найдете здесь:

Новая справка о доходах с 2021 года состоит из двух частей:

- общие сведения о начисленном доходе и о том, какую сумму налога исчислил и удержал налоговый агент;

- помесячные доходы с указанием вычетов (в виде приложения к справке).

Как внести данные в справку о доходах

Разберем детально в таблице, как с 2021 года заполняют поля справки о доходах.

|

ЗАПОЛНЕНИЕ ПОЛЕЙ СПРАВКИ О ДОХОДАХ И СУММАХ НАЛОГА ФИЗЛИЦ В 2021 ГОДУ |

|

| Номер справки | Для каждого физлица/каждой справки присваивают уникальный порядковый номер в течение налогового периода.

То есть, это не значит, что если справка Иванова была под номером «1» в 2021 году, то такой же номер должен быть и у справки Иванова в 2022 году. Но в одном календарном году все номера должны быть уникальными. То есть – не повторяющимися |

| Номер корректировки сведений | При корректировке сведений ставят номер корректировки «01», «02» и т. д. При аннулировании справки ставят номер «99». При этом порядковый номер справки, которую корректируют или аннулируют должен соответствовать первичной |

| Раздел 1. Данные о физическом лице | Сюда вносят данные о физлице – получателе дохода: ИНН, Ф.И.О., дата рождения, гражданство, удостоверяющий личность документ.

Статус плательщика: 1 – налоговый резидент РФ 2 – налоговый нерезидент РФ 3 – высококвалифицированный специалист, не являющийся налоговым резидентом РФ 4 – участник госпрограммы по содействию добровольному переселению в РФ, не является налоговым резидентом 5 – иностранный гражданин – беженец или получил временное убежище в РФ, не является налоговым резидентом 6 – иностранный гражданин, осуществляющий трудовую деятельность в РФ по найму на основании патента |

| Раздел 2. Общие суммы дохода и налога за налоговый период | Сначала указывают ставку налога. Если налоговым агентом было выплачено несколько видов доходов, облагаемых по разным ставкам, справку заполняют на каждую ставку.

Общая сумма дохода – это сумма дохода по указанной ставке. Включает в себя сумму НДФЛ Налоговая база – сумма облагаемого дохода, то есть с учетом вычетов Сумма налога исчисленная – налоговая база × соответствующая ставка налога Сумма налога удержанная – та сумма, которую налоговый агент удержал при выплате дохода Сумма фиксированных авансовых платежей – в отношении иностранных работников на патенте. Принимают в уменьшение исчисленного налога Сумма налога перечисленная – сумма, которую налоговый агент перечислил в бюджет Сумма налога, излишне удержанная налоговым агентом – сумма налога, которую налоговый агент не вернул налогоплательщику, а также суммы, образовавшиеся в связи с изменением налогового статуса налогоплательщика в налоговом периоде |

| Раздел 3. Стандартные, социальные и имущественные налоговые вычеты | Налоговый агент по заявлению налогоплательщика может предоставить ему налоговые вычеты по НДФЛ. Для стандартного вычета достаточно заявления, а для получения имущественного и социального вычета у работодателя нужно получить подтверждение из налоговой о том, что налогоплательщик имеет право на вычет.

Здесь указывают код вычета (полный перечень кодов указан в Приложении № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387) и сумму вычета. Далее проставляют код уведомления: 1 – подтверждает право на имущественный вычет 2 – подтверждает право на социальный вычет 3 – подтверждает право на уменьшение налога на фиксированные авансы (для иностранцев на патенте) Также указываю дату, номер уведомления и код налогового органа, его выдавшего |

| Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога | Сумму неудержанного налога и сумму дохода, с которого налог не удержан, указывают лишь в том случае, если у налогового агента не было возможности удержать налог (например, при выплате дохода в натуральном виде). Если доход будет выплачен позже (например, при задержке зарплаты) или налог будет удержан позже, то отражать эти суммы здесь не надо |

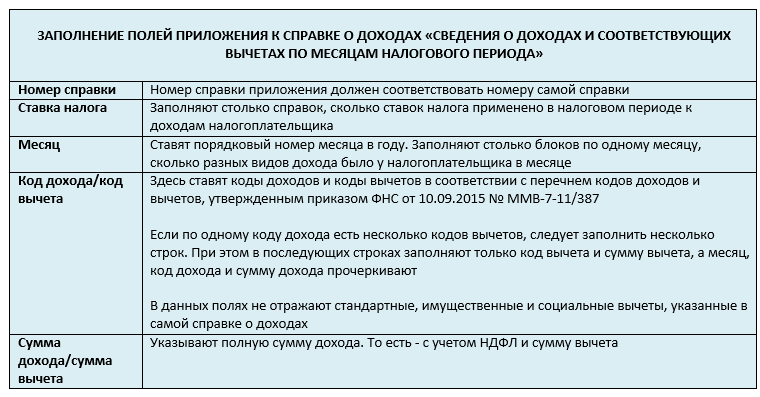

Как внести сведения в приложение к справке о доходах

Внесем в таблицу пояснения, как указать необходимые сведения в каждом поле приложения к справке о доходах.

Приведем пример заполнения приложения к расчету 6-НДФЛ за 2021 год.

| ПРИМЕР

Пусть Смирнова работает в ООО «Пресс бух» бухгалтером. За 2021 год ей были выплачены следующие доходы и предоставлены следующие вычеты: |

|

| Ежемесячный оклад | 25 000 рублей (в июне она была в отпуске)

В сентябре оклад составил 23 000 из-за больничного |

| Отпускные в мае | 22 000 рублей |

| Больничный в сентябре | 1300 рублей |

| Авторский договор на написание статьи в июне | 5000 рублей |

| Стандартный вычет на ребенка | 1400 рублей ежемесячно |

| Профессиональный вычет | 20% от 5000 рублей = 1000 рублей |

Вот образец заполнения справки о доходах 2021 по примеру:

Какую форму о справки о доходах теперь выдают работнику

С 2019 года произошло разделение справок о доходах, которые налоговый агент сдавал в налоговую в качестве отчетности, и которую выдавал физлицу по его запросу.

Тем же приказом ФНС, которым утверждена новая форма 6-НДФЛ 2021, введена и справка о доходах, выдаваемая физлицу.

Такая справка может понадобиться для представления в различные государственные органы или другие учреждения для оформления пособий, субсидий, кредита и прочее.

Бланк справки о доходах для выдачи работнику вы можете скачать по ссылке:

Справка о доходах, которую налоговый агент может выдать своему сотруднику, представляет собой компиляцию двух страниц приложения 1 к расчету 6-НДФЛ. Вот, какие сведения входят в справку для работника:

Печать на такой справке о доходах ставить не обязательно.

На основании нашего примера заполним справку о доходах для выдачи Смирновой.

Подводим итоги

Справка о доходах вошла в расчет 6-НДФЛ в виде приложения практически в неизмененном виде. Сдавать ее надо только в составе годового расчета.

Для налоговой и для выдачи работнику справки о доходах различаются.