IRR (внутренняя норма прибыли, доходности) – коэффициент окупаемости, который порождает инвестиция.

Это такая барьерная ставка, при которой текущая инвестиционная цена приравнивается к нулевому значению.

Другими словами, это дисконтная ставка, при которой дисконтированная проектная прибыль идентична инвестиционным расходам.

Значение показателя внутренней нормы доходности

Внутренняя норма доходности устанавливает предельный уровень дисконта, при котором приемлемо делать вклады без каких-либо издержек для владельца.

IRR = r, где NPV = f(r) = 0

Данный показатель находят путем следующего вычисления по формуле:

, где

- CFt – поступление денежных средств в определенный период (t);

- It – показатель затрат (инвестиций) в период t;

- n – количество периодов (шагов, интервалов) в сумме, t = 0, 1, 2, …, n.

Экономическое значение этого показателя – демонстрация прогнозируемой рентабельности вкладов (нормы прибыли) или максимально допускаемого предела инвестиционных расходов в определенный проект.

Коэффициент окупаемости должен превосходить средневзвешенную стоимость ресурсов вклада:

IRR > CC.

Если значение этого показателя меньше цены капитала, проект отклоняется.

Преимущества и недостатки показателя внутренней нормы доходности

Преимущества IRR

- Возможность оценить уровень эффективности вкладов.

- Возможность сопоставить разные по масштабу и длительности проекты.

Недостатки IRR

1. Уровень реинвестиций не учитывается. Как подразумевается по умолчанию, потоки денежных средств положительного характера реинвестируют по ставке, которая равна внутренней норме прибыли.

Если показатель близок к реинвестиционному уровню компании, эта проблема отсутствует.

А если этот показатель равен, например, 70%, предполагается, что все денежные потоки необходимо реинвестировать по ставке 70%.

В таком случае рассматриваемый показатель завышает инвестиционный эффект. Нужно отметить, что в модифицированной внутренней норме прибыли (MIRR) эта проблема отсутствует.

2. Абсолютное значение итога инвестиции не прослеживается. Нет возможности выявить, какую сумму принесет вклад в абсолютном значении (валюте).

3. Риск неверного расчета. В случае со знакопеременными потоками денежных средств есть риск неправильного вычисления показателя IRR, или просчета некоторых значений коэффициента окупаемости (в программе «Инвестиционный анализ 1.хх» такой проблемы не возникает).

Пример

Сумма вклада – 115 000$.

Прибыль от вклада в первый год – 32 000$, во второй – 41 000$, в третий – 43 750$, в четвертый – 38 250$.

Сделаем вычисления без каких-либо программ, методом последовательного приближения.

Инвентаризация кредиторской и дебиторской задолженности, для чего это нужно?

Что означает показатель запаса финансовой прочности?

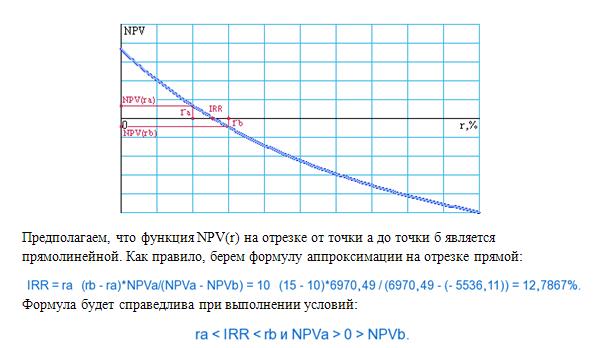

Дисконтную ставку выбираем такую, чтобы вычислить минимальные показатели NPV по модулю. Потом делаем аппроксимацию.

Обычный метод – проблема определения нескольких значений показателя и риск неверного расчета при знакопеременных денежных поступлениях не устраняется.

Для ликвидации проблемы необходим график NPV(r)).

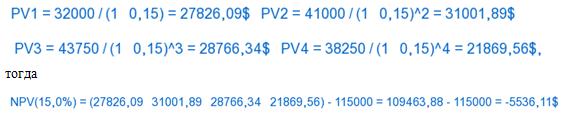

Сделаем вычисление для ставки дисконта ra=10,0%.

Переведем денежные поступления в форму текущих цен:

Сделаем вычисление для ставки дисконта rb=15,0%

Переведем денежные поступления в форму текущих цен:

Получаем график выявления показателя внутренней нормы доходности путем подбора:

Итог: показатель внутреннего коэффициента окупаемости приравнивается к 12,7867%.

Выгода от использования ВНД

Данный показатель – основа для отбора проектов по уровню выгодности, даже при условии, что параметры сопоставляемых проектов идентичны:

- обладают одинаковой стоимостью вкладов;

- схожи по длительности расчетного периода;

- обладают одинаковыми показателями по степени риска.

Что делать бухгалтеру, если потерял трудовую книжку работника?

Что представляет бухгалтерская отчетность малых предприятий?

Зарплата gross – подробности в статье: https://buhguru.com/buhgalteria/kakaya-raznica-mezhdu-gross-zarplatojj-i-net.html

Внутренний коэффициент окупаемости может применяться также:

- для оценивания проектных решений экономического характера;

- при оценке уровня устойчивости инвестиционного проекта;

- с целью дать участникам проекта возможность определить уровень дисконта по показателям о внутренних нормах доходности других направлений вклада участниками денежных средств как альтернативы.