Счет-фактура представляет собой первичный документ установленной формы, который должен выписыватся продавцом при отпуске товара, выполнения услуг.

Допускается заполнение документа:

Выданная счет-фактура является поводом получения к вычету либо возмещению НДС.

Возможным считается заполнение сводного счета-фактуры, если отгрузка производится на разные склады организации-покупателя.

- при помощи компьютерных программ,

- вручную,

- одновременно с помощью компьютера и от руки,

- в электронном виде.

Бланки счета фактуры можно скачать бесплатно из интернета или купить в магазине.

Особенности заполнения счета-фактуры

В счет-фактуре записывается порядковый номер документа и дата его выписки.

В Налоговом кодексе не устанавливается порядок нумерации таких документов.

Обычно им присваивают номера в рамках года по возрастанию. Иногда резервируют несколько номеров.

Нельзя нумеровать в рамках только 1го дня, то есть каждый день начинать с номера один.

Однако суды чаще всего считают, что последовательная хронологическая нумерация не может быть непременным и обязательным условием вычета.

Обособленное подразделение, члены простого товарищества и доверительные управляющие могут использовать составные номера, имеющие разделительную черту или цифровые индексы.

При заполнении исправленной счета-фактуры, записывается дата и номер исходной.

В строке «Исправление №» ставится прочерк, если изменения не вносятся.

Документ должен быть составлен не позднее, чем в течение 5 дней с даты совершения отгрузки продукции, выполнения услуг, с момента передачи имущественных прав, получения денежных сумм оплаты.

Что такое оборачиваемость дебиторской задолженности?

Показатели рентабельности продаж, их свойства.

Авансовые счета-фактуры нумеруют в той же хронологии, что обычные: особого порядка для них не установлено.

Описание граф счета-фактуры

Графа «Продавец».

Здесь следует указывать название компании-продавца, полное либо сокращенное, в полном соответствии с регистрационными документами.

Графа «Адрес».

Пишется местонахождение компании-продавца также согласно учредительным документам.

Если указывать фактический адрес, который не будет совпадать с регистрационными документами, то это может стать предметом разногласия с ИФНС, и быть препятствием к вычету налога. Однако суды с этим не соглашаются.

Графа «ИНН/КПП продавца».

Филиалы и обособленные подразделения здесь должны ставить данные своей основной организации.

Если деятельности ведется по договору комиссии, комиссионером указывается ИНН/КПП своего поставщика.

Графа «Грузоотправитель».

При совпадении организации-продавца и грузоотправителя ставится – «он же».

Если это разные лица — указывается наименование и фактический адрес пребывания грузоотправителя. В счете-фактуре на аванс, при выполнении услуг ставится прочерк.

Графа «Грузополучатель».

Полное либо сокращенное название организации-покупателя, его фактический адрес.

В авансовом счете-фактуре, при выполнении услуг также ставится прочерк.

Графа «Покупатель».

Название компании-покупателя, полное либо сокращенное, в полном соответствии с учредительной документацией.

В строке «адрес» следует указать данные фактического местопребывания.

Графа «ИНН/КПП покупателя».

В случае поставки товара в обособленное подразделение организации-покупателя, ставится код ИНН основной компании, КПП — подразделения.

Название товара, количество, единицы измерения, цена должны совпадать с данными в товарной накладной, ТТН.

Показатели фондоемкости продукции.

Что означает оборачиваемость дебиторской задолженности?

Примеры расчета декретного отпуска: https://buhguru.com/buhgalteria/zarplata/kak-rasschitat-dekretnye-v-2013-2014-godakh.html

Налоговая ставка указывается в зависимости от того, какой вид товара реализуется:

0% – деятельность, связанная с экспортом: оказание услуг и продажа экспортной продукции.

10% – перечень льготных товаров, указанный в статье 164 Налогового кодекса.

18% – во всех остальных случаях.

Если продажа товаров осуществляется организацией, освобожденной от уплаты налога, указывается «без НДС».

В счет-фактуре подписываются руководитель компании, главный бухгалтер или другое должностное лицо, имеющее доверенность, или назначенное приказом организации.

То есть проявить осмотрительность, и запросить у контрагента такие документы, как:

- Копии всех учредительных документов.

- Копию выписки из ЕГРЮЛ.

- Копию приказа, который дает право на подпись документов.

- Копии документов на разрешение ведения предпринимательской деятельности. Например, лицензия (когда это требуется).

- Запросить данные о том, что контрагент не привлекался к административной и налоговой ответственности.

В арбитражной практике судами все чаще признается, что обязанность на проверку достоверности сведений лежит полностью на покупателе.

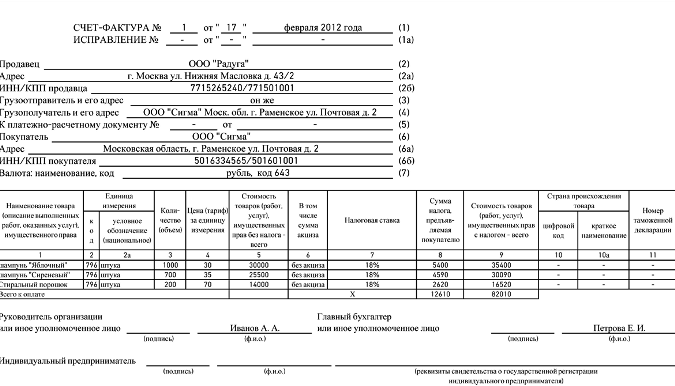

Образец заполнения бланка счета-фактуры, коды: