Каждый уважающий себя бухгалтер должен знать срок сдачи авансового расчета по налогу на имущество за 3 квартал 2016 года. Наша консультация поможет в этом разобраться.

Виды отчетности

По налогу на имущество юридических лиц помимо основной декларации компании обязаны сдавать еще и специальный расчет авансовых платежей по налогу на имущество. Срок сдачи у него отличается от главного отчета.

Официальная инструкция по заполнению данного расчета на нашем сайте здесь.

Бланки обоих упомянутых документов приняты приказом налоговой службы России от 24 ноября 2011 года № ММВ-7-11/895.

Актуальный бланк данного расчета на нашем сайте можно скачать здесь.

А бланк декларации – тут.

Когда сдавать

В пункте 2 статьи 386 НК РФ прописан срок сдачи авансовых платежей по налогу на имущество. Данная норма кардинальных изменений не претерпевала: нужно успеть отправить расчеты за 30 дней (календарных) после завершения отчетного периода.

Теперь разберемся c отчетными периодами. Для налога на имущество это:

- I квартал;

- полгода;

- 9 месяцев.

Правда из этого правила есть исключение для компаний, которые считают налог по данным кадастра. Для них отчетный период несколько иной: каждый первый, второй и третий кварталы. Поскольку всё большее число организаций переходит на уплату налога по кадастровой оценке, более актуальным становится срок сдачи авансового расчета по налогу на имущество за 3 квартал, а не 9 месяцев.

Власти региона могут не устанавливать отчетные периоды.

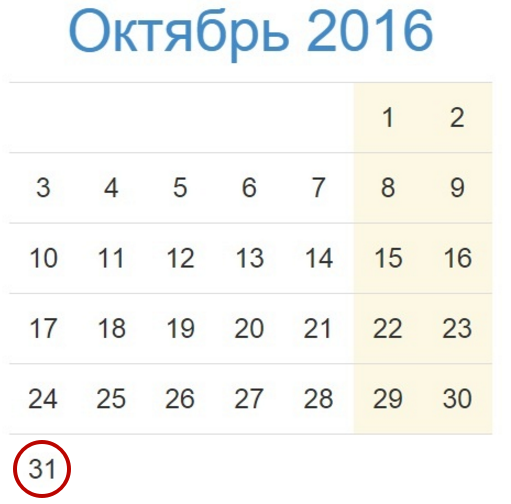

Так, за первый квартал 2016 года авансовый расчет нужно было подавать не позже 4 мая, а за полугодие (2-й квартал) – до 1 августа. Таким образом, срок сдачи авансового расчета по налогу на имущество за 3 квартал (9 месяцев) 2016 года приходится на 31 октября 2016 года. Это понедельник, поэтому правило о переносе срока не действует.

Имейте в виду: если срок сдачи авансового расчета по налогу на имущество за 3 квартал 2016 года вашей придется на дату после 31 октября, ИФНС составит акт о признаках налогового правонарушения по п. 1 ст. 126 НК РФ. Штраф на сегодня – 200 рублей за каждый расчет. Кроме того, от 300 до 500 рублей придется выложить в порядке административного производства (ст. 15.6 КоАП РФ).

Также см. «Налог на имущество при УСН в 2016 году».