Срок уплаты аванса по УСН за 1 квартал 2023 года

В отличии от срока уплаты налога УСН по итогам года сроки уплаты авансовых платежей по этому налогу в 2023 году одинаковые как для организаций, так и для ИП. Также см. «Срок уплаты УСН за 2022 год».

Уплатить аванс за I квартал 2023 г. нужно не позднее 28.04.2023 (как ИП, так и юридическим лицам).

2 способа уплаты аванса по УСН за 1 квартал 2023 года

В 2023 году вы можете выбрать любой из 2-х способов перечисления авансового платежа по УСН за 1 квартал.

- Вы платите авансовый платеж по УСН в составе ЕНП на единый КБК.

- Вы платите авансовый платеж по УСН отдельными платежными поручениями на разные КБК (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»).

Обратите внимание: КБК, указываемый в поле 104 платежного поручения при перечислении аванса по налогу при УСН за 1 квартал 2023 г., зависит от выбранного упрощенцем способа уплаты налогов и взносов.

Таблица. КБК по УСН в 2023 году

| Выбранный способ | КБК на авансовый платеж по УСН |

| Организация/ИП в 2023 г. уплачивает налоги/взносы в рамках ЕНП | 18201061201010000510 – при любом объекте налогообложения по УСН. |

| Организация/ИП в 2023 г. перечисляет обязательные платежи отдельными платежками по каждому налогу/взносу |

|

Как рассчитывать авансы по УСН в 2023 году

С 01.01.2023 произошло довольно много изменений по УСН. Однако общий порядок расчета налога остался прежним:

| Расчет налога на УСН с объектом «доходы» | Расчет налога на УСН с объектом «доходы минус расходы» |

Чтобы рассчитать налог на УСН с объектом налогообложения «доходы», нужно знать:

|

При выборе объекта налогообложения «доходы, уменьшенные на величину расходов», авансовые платежи и налог за год будут определяться исходя из разницы доходов и расходов за соответствующий период.

В этом случае налог рассчитывается по ставке 15%, если региональное законодательство не предусмотрело ее снижения (в некоторых случаях – 20%, , п. 2.1 ст. 346.20 НК РФ).

|

Напомним

Но как в 2023 году правильно уменьшать авансовый платеж на УСН за 1 квартал 2023 года на страховые взносы? Расскажем далее.

Уменьшение УСН-авансов на страховые взносы: примеры

В январе 2023 года налоговики выпустили разъяснительное письмо по вопросу уменьшения «упрощенного» налога на страховые взносы в различных ситуациях (Письмо ФНС России от 31.01.2023 N СД-4-3/1023@).

[su_testimonial name=”Письмо ФНС от 31.01.2023 N СД-4-3/1023@ “]В течение 2023 года можно уменьшать сумму налога по УСН (авансовые платежи по УСН) на страховые взносы, уплатив их платежным поручением с указанием платежных реквизитов страховых взносов.Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за I квартал 2023 года в размере 1 000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий авансовый платеж по УСН за полугодие 2023 года в размере 1 300 рублей еще на 100 рублей, он должен уплатить страховой взнос на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности в соответствии со ст. 45 НК РФ.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует уплатить их не позднее 31 марта 2023 года.[/su_testimonial]

Принимая во внимание позицию ФНС, приведем примеры возможных расчетов авансовых платежей по УСН за 1 квартал 2023 года с учетом уплаченных страховых взносов.

Пример 1. Расчет авансового платежа за I квартал на УСН с объектом «доходы»

Организация применяет УСН с объектом “доходы” и ставкой 6%. За I квартал:

- доходы – 6 000 000 руб.;

- уплаченные страховые взносы – 139 500 руб.;

- выплаченные за счет своих средств больничные за первые три дня болезни – 12 000 руб.

Начисленный авансовый платеж: 360 000 руб. (6 000 000 руб. x 6%).

Максимальная сумма страховых взносов и больничных, на которую можно уменьшить аванс, – 180 000 (360 000 руб. x 50%). Значит, в вычет можно включить все расходы на страховые взносы и оплату больничных за I квартал – 151 500 руб. (139 500 руб. + 12 000 руб.).

Авансовый платеж к уплате составит 208 500 руб. (360 000 руб. – 151 500 руб.).

Пример 2. Как ИП на УСН «доходы» заявить вычет по фиксированным страховым взносам в 2023 году при досрочной уплате

ИП без работников применяет упрощенку с объектом «доходы». Годовой доход — меньше 300 000 руб. Фиксированные страховые взносы за себя ИП перечисляет ежеквартально.

31 марта 2023 года ИП перечислил денежные средства с КБК ЕНП в счет фиксированных страховых взносов за 2023 год – 11 460,50 руб. (45 842 руб. /12 × 3 мес.). В тот же день ИП подал заявление о зачете положительного сальдо ЕНС в счет предстоящих обязательств по страховым взносам на сумму 11 460,50 руб. 31 марта 2023 года на ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы на сумму 11 460,50 руб. можно считать уплаченными.

Сумма исчисленного авансового платежа по УСН – 15 000 руб. ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на 11 460,50 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН – на 3539,50 руб. (15 000 руб. — 11 460,50 руб.).

Пример 3. Как ИП на УСН «доходы» заявить вычет по страховым взносам, перечисленным за прошлый год

ИП без работников применяет упрощенку с объектом «доходы». 9 января 2023 года ИП уплатил страховые взносы за 2022 год:

• фиксированные взносы — 43 211 руб.;

• страховые взносы с доходов свыше 300 000 руб. (по сроку уплаты 03.07.2023) — 16 800 руб.

9 января 2023 года ИФНС отразила обязательство по уплате фиксированных платежей ИП за 2022 год – 43 211 руб. Обязательство на сумму 43 211 руб. было зачтено на ЕНС за счет платежа, поступившего в тот же день.

Чтобы ИФНС отразила начисления на сумму страховых взносов за 2022 год с доходов свыше 300 тыс. руб., 31 января 2023 года ИП подал заявление о зачете положительного сальдо ЕНП в счет предстоящих обязательств на сумму 16 800 руб. На ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы за 2022 год с доходов свыше 300 тыс. руб. можно считать уплаченными.

ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на общую сумму страховых взносов — 60 011 руб. (16 800 руб. + 43 211 руб.).

Исчисленный авансовый платеж по УСН за I квартал 2023 года — 200 000 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН в сумме 139 989 руб. (200 000 руб. — 60 011 руб.).

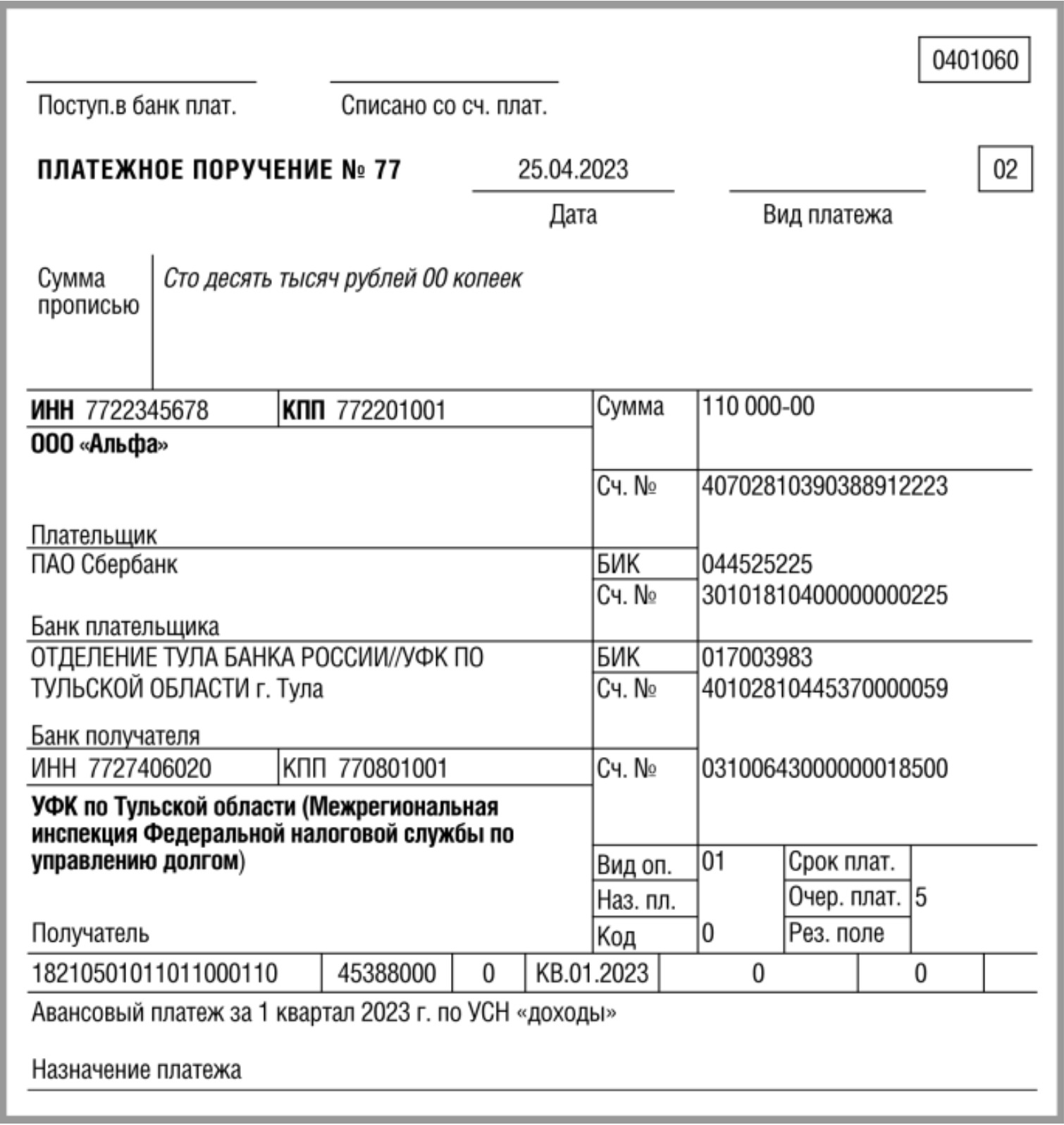

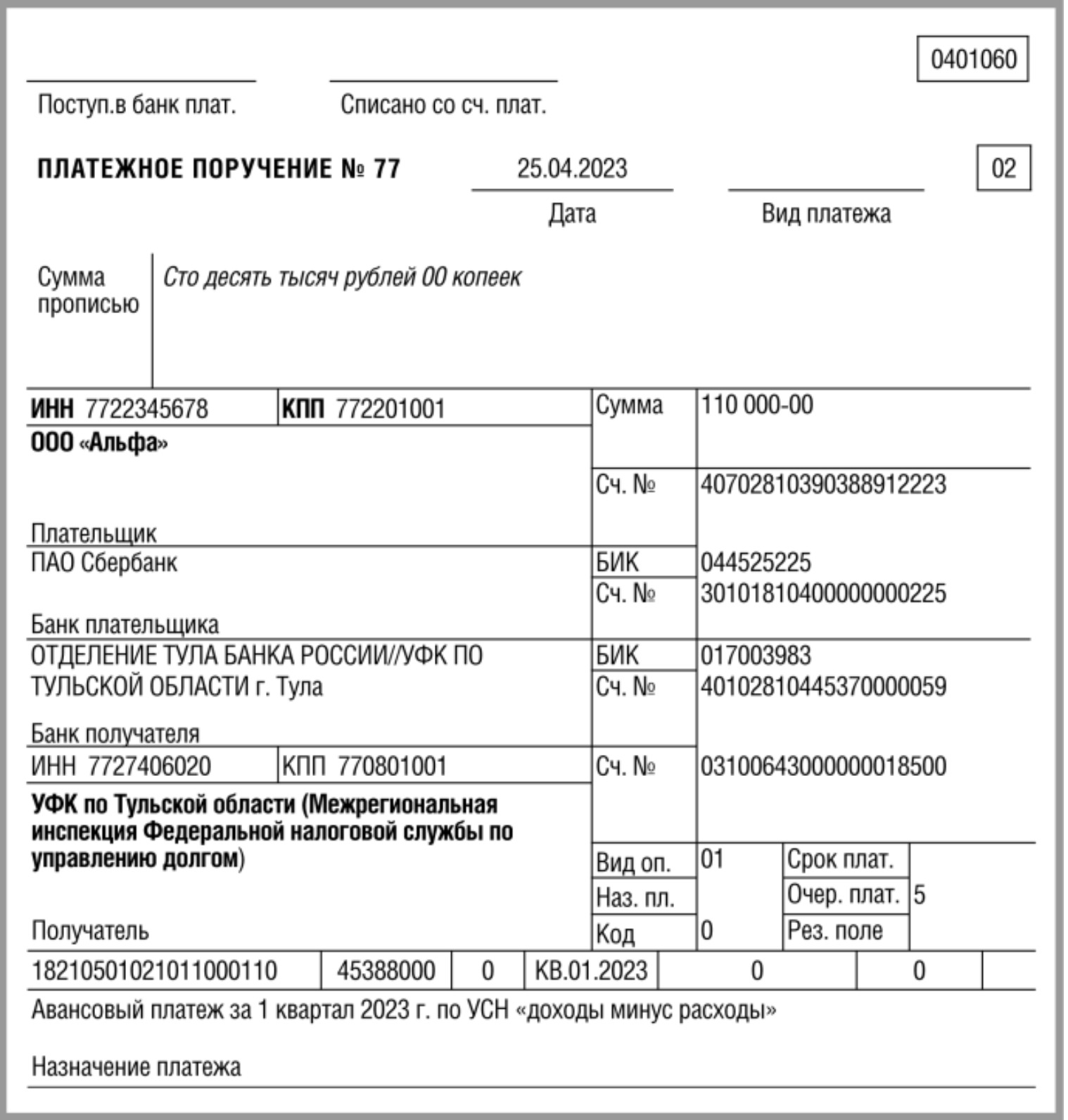

Примеры платежных поручений на уплату аванса-УСН за 1 кв. 2023

Обратите внимание, что платежные поручения следует заполнять с учетом некоторых особенностей (в зависимости от выбранного способа внесения платежа по УСН за 1 квартал 2023 года).

Таблица. Как заполнять платежку по УСН за 1 кв.2023 года

| Номер поля | Наименование поля | Платежка на уплату ЕНП | Платежка на конкретный КБК вместо уведомлений |

| 101 | Статус плательщика | 01 | 02 |

| 104 | КБК | КБК единого платежа | Конкретный КБК |

| 105 | ОКТМО | 0 или ОКТМО | ОКТМО |

| 106 | Основание платежа | 0 | 0 |

| 107 | Период (КВ.01.2023) | 0 | Налоговый период, за который уплачиваете налог |

| 108 | Номер документа-основания | 0 | 0 |

| 109 | Дата документа-основания | 0 | 0 |

Таблица. Как в платежках заполнять реквизиты получателя

| Номер поля | Наименование поля | Что указывать |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| 14 | БИК | 017003983 |

| 15 | Счет № | 40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Счет № | 03100643000000018500 |

К сведению

Вариант 1. Уплата УСН в составе ЕНП

Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран.

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года в составе ЕНП, то образец платежного поручения будет таким:

Вариант 2. Уплата отдельными платежками

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года отдельными платежными поручениями, то образцы платежных поручений будет такими (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»):

Какой способ уплаты УСН за 1 квартал выбрать?

Если вы выбираете 1 способ уплаты и вносите УСН на единый КБК, то деньги прямиком отправляются на ваш единый налоговый счет (ЕНС). Далее, чтобы налоговики смогли учесть платеж в счет обязательств по УСН, потребуется направить в ИФНС уведомление по ЕНП. Сделать это нужно будет не позднее 25 апреля 2023 года. Также см. “Сроки подачи уведомлений по ЕНП в 2023 году“.

При 2 способе уплаты ситуация немного иная. Вы отправляете платежи на конкретный КБК и, в таком случае, подавать уведомление по ЕНП не нужно. Налоговики учтут платежи в счет обязательств по УСН на основании этих платежек. Однако, нужно понимать, что даже при этом (втором) способе деньги также поступают на ваш ЕНС. Поэтому, по сути, от способа уплаты УСН за 1 квартал 2023 года ничего не меняется. Разница лишь в том, в каком порядке налоговая инспекция будет учитывать в счет обязательств суммы, находящиеся на вашем ЕНС. Также см. “Что такое ЕНС и какие у него реквизиты“.