Практика показывает, что упрощённая система налогообложения пользуется наибольшим спросом среди плательщиков. Рассказываем про условия перехода на УСН в 2018 году. Тем более что некоторые из них поменялись.

Критерии

Сразу скажем, что критерии перехода на УСН в 2018 году оговорены в разных статьях главы 26.2 Налогового кодекса РФ. Поэтому для вашего удобства мы приведем сейчас сразу их все:

| № | Критерий | Норма НК РФ |

| 1 | Установлен лимит перехода на УСН в 2018 году: · за 9 месяцев 2017 года доходы должны составлять не более 112,5 млн рублей; · за весь 2017 год доходы не должны превысить 150 млн рублей. | П. 2 ст. 346.12 и п. 4 ст. 346.13 |

| 2 | Предельная остаточная стоимость основных средств по бухгалтерии на 01 октября 2017 года – 150 млн рублей Уточнение: стоимость НМА роли не играет. | Подп. 16 п. 3 ст. 346.12 |

| 3 | Среднее количество персонала не превышает 100 сотрудников | Подп. 15 п. 3 ст. 346.12 |

| 4 | Наибольшая доля иных компаний в уставном капитале упрощенца – 25% | Подп. 14 п. 3 ст. 346.12 |

| 5 | Отсутствие филиалов | Подп. 1 п. 3 ст. 346.12 |

Учтите, что переход на УСН с 2018 года возможен только при ОДНОВРЕМЕННОМ соблюдении фирмой/ИП перечисленных критериев.

Также см. «Переходим с «вменёнки» на «упрощёнку».

Порядок

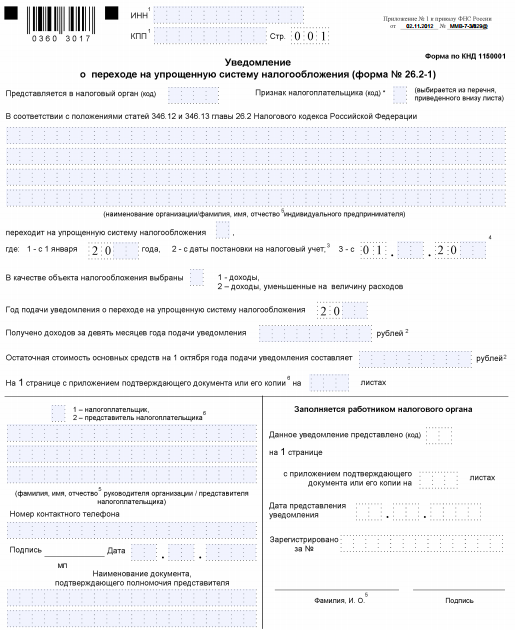

Сразу скажем, что порядок перехода на УСН с 2018 года принципиально не изменился. Достаточно соответствовать приведённым выше критериям, а также успеть до 09 января 2018 года включительно подать в ИФНС по месту нахождения (жительства ИП) соответствующее уведомление (п. 1 ст. 346.13 НК РФ):

В 2017 году 31 декабря попадает на воскресенье. Это будет выходной день. Поэтому согласно налоговому законодательству действует правило переноса на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). То есть – 09 января 2018 года.

Форма этого документа закреплена в Приложении № 1 приказа ФНС России от 02 ноября 2012 года № ММВ-7-3/829, а электронный формат отправки – Приложением № 1 приказа ФНС от 16 ноября 2012 года № ММВ-7-6/878.

Скачать бланк уведомление о переходе на УСН с 2018 года с нашего сайта можно здесь.

Таким образом, действует уведомительный порядок перехода на упрощёнку. То есть какого-либо специального разрешения или отмашки от налоговиков ждать не нужно. При этом будущий упрощенец должен заранее определиться с тем, какой объект по УСН он хочет применять. Есть 2 варианта (ст. 346.14 НК РФ):

- Платить налог только с доходов.

- Отчислять налог с доходов, уменьшенных на понесённые затраты.

Если не успеть подать до 09.01.2018 уведомление о переходе с 2018 года на УСН, права применять этот спецрежим не будет (подп. 19 п. 3 ст. 346.12 НК РФ).

Из сказанного выше делаем вывод, что переход на упрощённый налоговый спецрежим по общему правилу допустим с начала очередного календарного года. И подсуетиться на этот счёт необходимо заранее. В то же время только что созданные фирмы и ИП могут рассчитывать на переход на УСН с 2018 года, если не успеют подать уведомление в течение 30 календарных дней с дня постановки на налоговый учет, который указан в свидетельстве об этом (п. 2 ст. 346.13 НК РФ).

Также см. «Нарушения плательщиков УСН: перечень 2017 года».