Виды «упрощенки»

Упрощенная система налогообложения (УСН) – это специальная система налогообложения, предназначенная для упрощения процедуры уплаты налогов для небольших предпринимателей и компаний.

УСН предлагает компаниям и ИП упрощенные правила учета и уплаты налогов, что делает ее привлекательной для малого и среднего бизнеса. Она основана на общей сумме доходов и применяет фиксированные ставки налогообложения к этой сумме. В рамках УСН нет необходимости ведения сложной бухгалтерии и подготовки сложных отчетов.

УСН имеет два варианта:

| № | Вид УСН | Ставка |

| 1 | УСН «Доходы»

|

Максимальная ставка – 6 процентов, но региональные власти могут установить пониженную. |

| 2 | УСН «Доходы минус расходы» | В налоговую базу включают доходы, вычитают расходы из закрытого перечня. Базу умножают на ставку: максимальная ставка – 15 процентов, но региональные власти могут установить пониженную. |

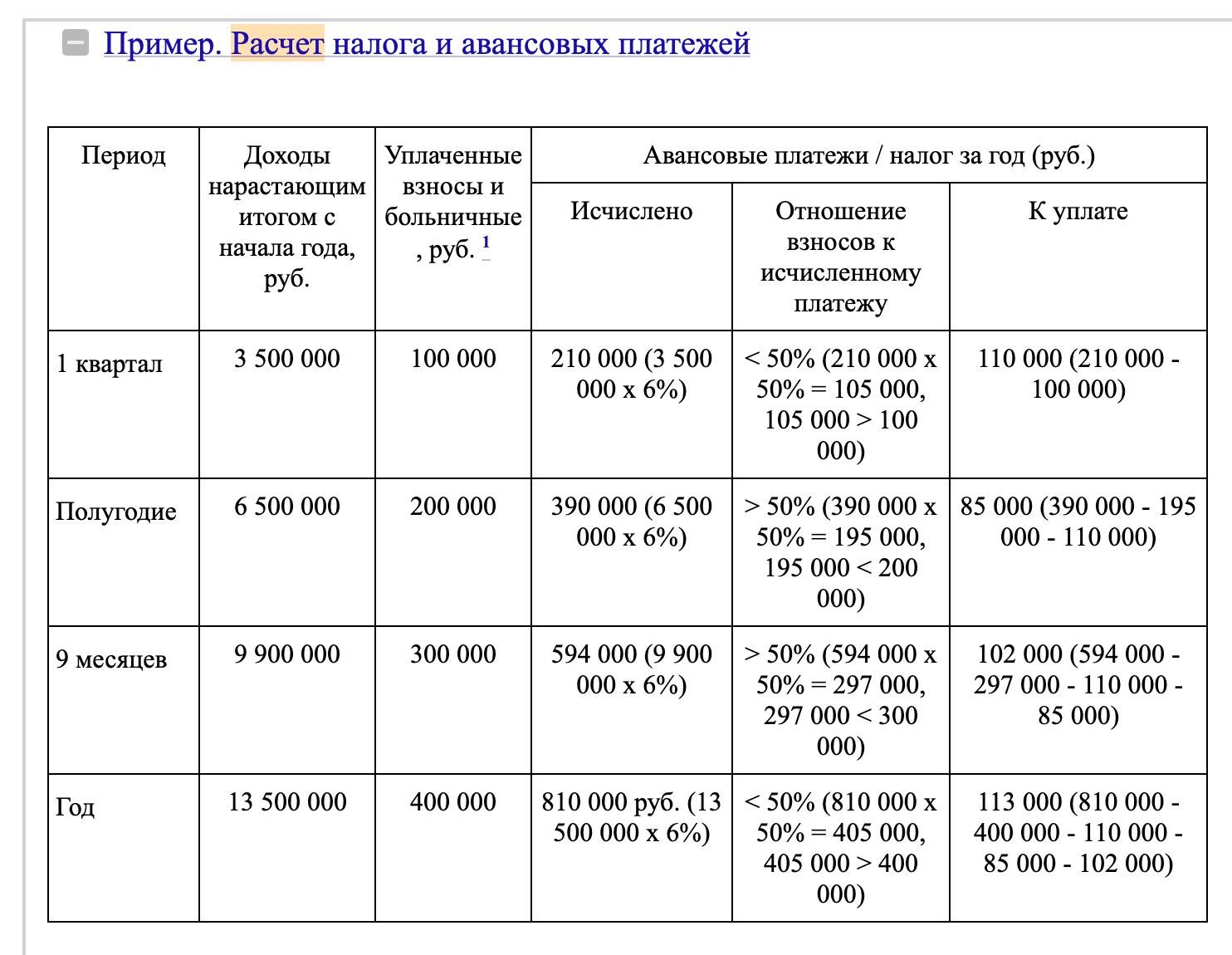

Пример расчета УСН «доходы»-2023. Подробнее см. по ссылке.

Сроки уплаты УСН 2023

В 2023 году налог при УСН и авансовые платежи нужно платить:

- налог за 2022 г. – 28.03.2023

- платеж за 1 кв. 2023 г. – 28.04.2023

- платеж за 2 кв. – 28.07.2023

- платеж за 3 кв. – 30.10.2023

- налог за 2023 г. – 28.03.2024

Таким образом, по итогам 2 квартала 2023 года авансовый платеж по УСН нужно внести не позднее 28 июля 2023 года.

Когда УСН может быть отрицательным

Показатели организации в течение года составили (доходы, а также расходы по уплате взносов приведены нарастающим итогом с начала года):

За I квартал:

- доходы – 3 000 000 руб.;

- уплачено страховых взносов за работников – 60 000 руб.;

- исчислен авансовый платеж – 180 000 руб. (3 000 000 руб. x 6%);

- к вычету организация может принять все расходы по уплате страховых взносов, так как они меньше половины аванса (60 000 руб. < 90 000 руб.);

- авансовый платеж к уплате за I квартал – 120 000 руб. (180 000 руб. – 60 000 руб.).

По итогам полугодия:

- доходы – 3 100 000 руб.;

- уплачено страховых взносов – 120 000 руб.;

- исчислен авансовый платеж – 186 000 (3 100 000 руб. x 6%);

- к вычету организация может принять не больше 93 000 руб. расходов по взносам (186 000 руб. x 50%);

- авансовый платеж по итогам полугодия оказался с отрицательным значением – -27 000 руб. (186 000 руб. – 93 000 руб. – 120 000 руб.).

То есть получился авансовый платеж к уменьшению, который организация отразит в строке 050 разд. 1.1 декларации по УСН за год. За полугодие организация ничего не платит. Переплату в 27 000 руб. она сможет зачесть, когда будет платить следующий авансовый платеж.

Подробнее смотрите по ссылке.

Организация применяет УСН с объектом “доходы минус расходы” и ставкой 15%. Доходы нарастающим итогом за год составили:

- I квартал – 2 000 000 руб.;

- полугодие – 6 000 000 руб.;

Расходы нарастающим итогом составили:

- I квартал – 800 000 руб.;

- полугодие – 5 800 000 руб.;

Убытков за прошлые года нет, минимальный налог организация раньше не платила.

Авансовый платеж по итогам I квартала: (2 000 000 руб. – 800 000 руб.) x 15% = 180 000 руб.

Авансовый платеж по итогам полугодия:

- исчисленный: (6 000 000 руб. – 5 800 000 руб.) x 15% = 30 000 руб.;

- итоговый авансовый платеж (после уменьшения на авансовый платеж за I квартал) оказался с отрицательным значением: – 150 000 руб. (30 000 руб. – 180 000 руб.).

То есть за полугодие организация ничего не платит, у нее получился авансовый платеж к уменьшению в размере 150 000 руб., который она отразит в строке 050 разд. 1.2 декларации по УСН.

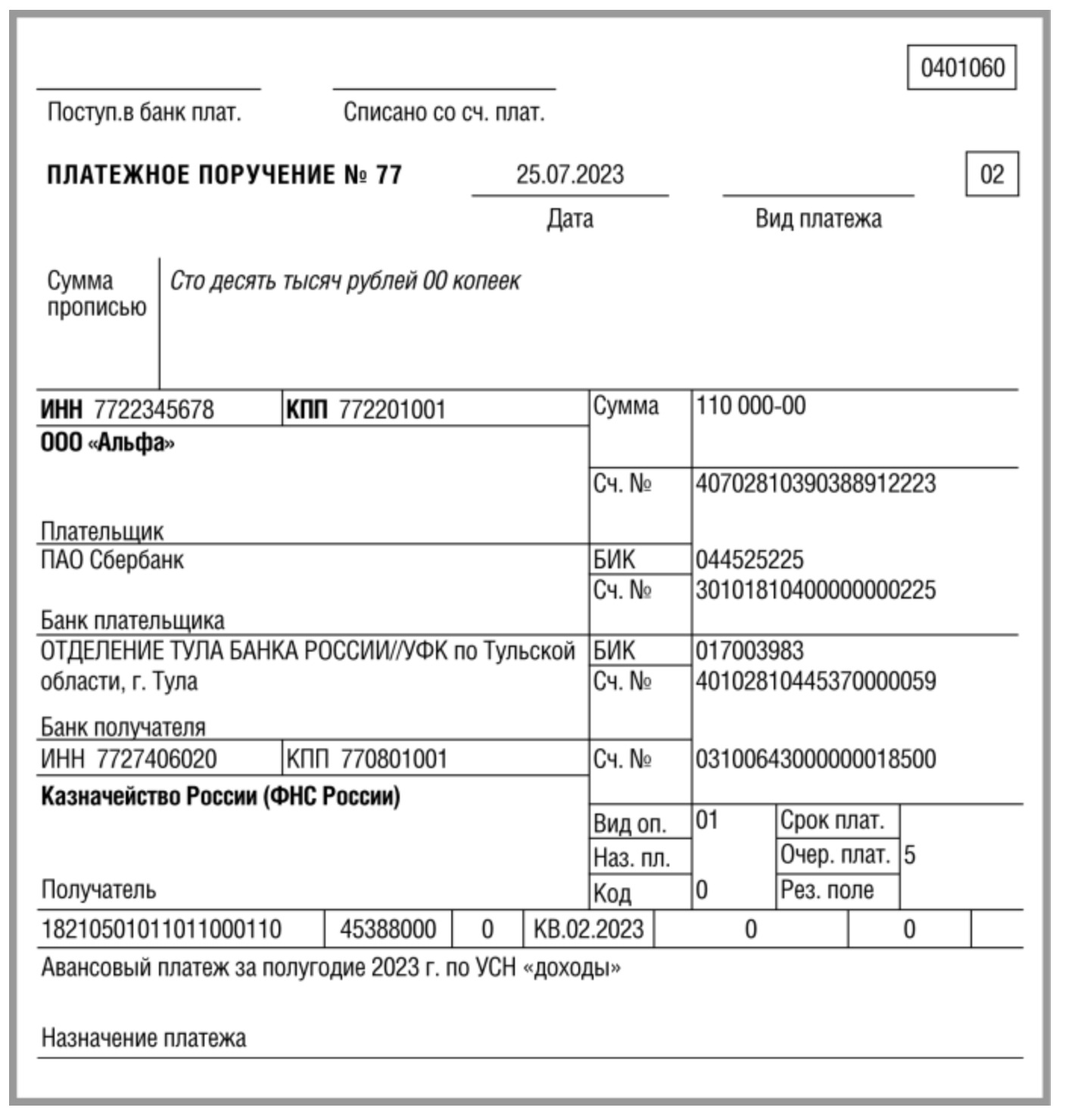

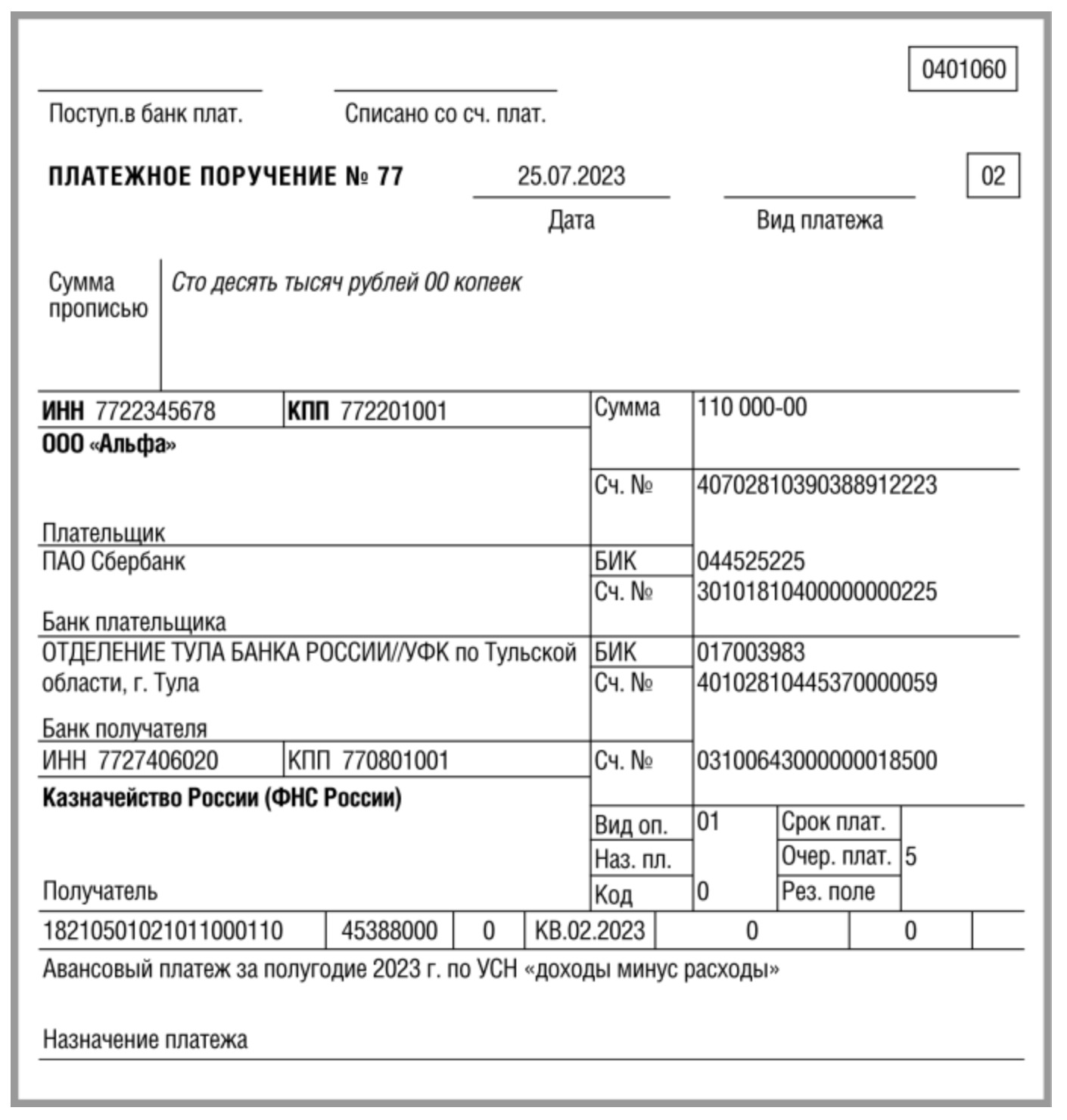

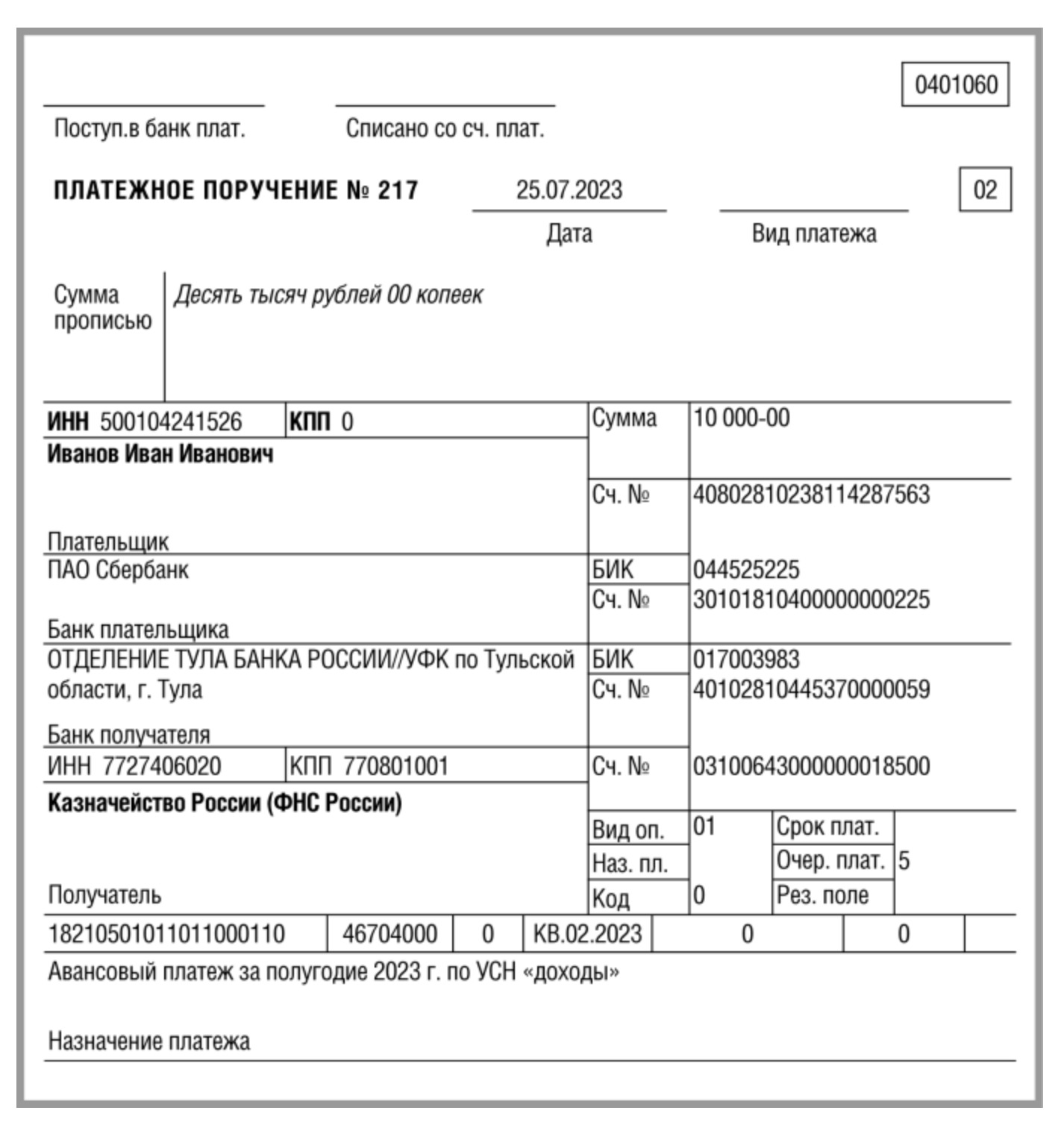

Платежное поручение по УСН за 2 квартал 2023 года

В общем случае перечисляйте налог при УСН посредством ЕНП. Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран. Аналогичным способом можно перечислять авансовые платежи по УСН.

Однако в 2023 г. заполнить платежку для уплаты авансового платежа по УСН можно таким образом, что оно заменит уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов (уведомление об исчисленных суммах налогов и взносов). Приведем образцы: