Какой порядок признания расходов при УСН 6%? Можно ли, в принципе, признавать расходы и уменьшать налог по УСН? Требуется ли вести учет расходов и может ли проверить его налоговая? Давайте разбираться.

Вводная информация про УСН

При УСН налогоплательщик вправе сам выбрать для себя объект налогообложения из двух вариантов (п. п. 1, 2 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на величину расходов.

У каждого из указанных объектов налогообложения есть как преимущества, так и недостатки, которые организациям и предпринимателям целесообразно учитывать при планировании работы на УСН. В таблице ниже показан сравнительный анализ в отношении каждого объекта налогообложения п УСН

| Общая ставка - 6% (п. 1 ст. 346.20 НК РФ) | Общая ставка - 15% (п. 2 ст. 346.20 НК РФ) |

| Сумма доходов | Сумма доходов, уменьшенная на величину расходов |

Далее расскажем, можно при УСН 6% уменьшать «упрощенный» налог на понесенные расходы.

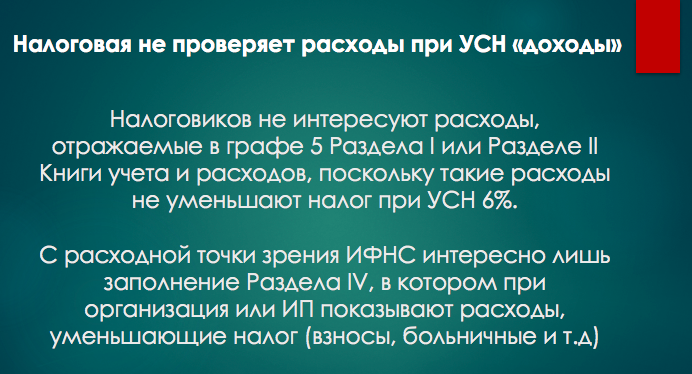

Контроля за расходами нет

При УСН с объектом налогообложения «доходы», рассчитывать и уплачивать «упрощенный» налог следует со всей суммы полученного дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально вы не обязаны. Поэтому налоговая и не проверяет расходы при УСН с объектом «доходы» по ставке 6 % (Письма Минфина России от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353). Такой подход касается как организаций, так и ИП. Вести расходы они обязаны. Ни свои расходы, ни расходы поставщиков при расчете УСН по ставе 6 процентов к учету не берутся. В этом, по сути, и заключается разница с УСН «доходы минус расходы», когда понесенные затраты уменьшают сумму налога.

Какие расходы уменьшают налог

По правилам Налогового кодекса РФ на некоторые расходы организация или ИП на УСН, все же, могут уменьшить упрощенный налог. В формуле расчета налога на доходной упрощенке расходы, уменьшающие сумму налога УСН 6%, распределяются по следующей формуле:

Налог = Доходы x 6% – Расходы

Организации и ИП может уменьшить «упрощенный» налог по ставке 6% на следующие расходы (п. 3.1 ст. 346.21 НК РФ):

- уплаченные с выплат работникам страховые взносы и взносы на «травматизм»;

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний);

- взносы по добровольному страхованию работников на случай их временной нетрудоспособности (при определенных условиях).

При этом имейте в виду, что расходы не смогут уменьшить упрощенный налог более чем на 50%.

В расходы ИП при УСН 6%, если у него нет работников, можно включить уплаченные им в фиксированном размере страховые взносы на обязательное пенсионное и медицинское страхование «за себя».

Не забывайте про книгу учета расходов

Все «упрощенцы» обязаны вести книгу учета доходов и расходов (ст. 346.24 НК РФ). Ее еще называют КУДиР. Блнак книги утвержден Приказом Минфина РФ от 22.10.2012 № 135н. При этом, например, на УСН 6 процентов учет расходов поставщиков в Книге можно не вести, поскольку они не уменьшают налогооблагаемую базу.

При УСН по ставке 6% «доходы» расходы можно фиксировать в КУДиР – по желанию ООО или ИП. Они, все равно, на расчет налога не влияют.