Как выглядит образец платежки по УСН “доходы” 6 процентов в 2019 году? Поясним.

Сроки уплаты авансовых платежей и УСН 2019

Авансовые платежи по единому налогу перечислите не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября. Такой порядок установлен статьей 346.19 и пунктом 7 статьи 346.21 НК. Бывает, что срок уплаты приходится на выходной или нерабочий праздничный день. Тогда единый налог или аванс по нему нужно перечислить в бюджет в ближайший рабочий день (п. 7 ст. 6.1 НК).

- 25.04.2019 – авансовый платеж за 1 квартал

- 25.07.2019 – авансовый платеж за полугодие

- 25.10.2019 – авансовый платеж за 9 месяцев

- 31.03.2020 – налог за 2019 г.

За просрочку налога при УСН, минимального налога и авансовых платежей придется платить пени (ст. 75 НК).

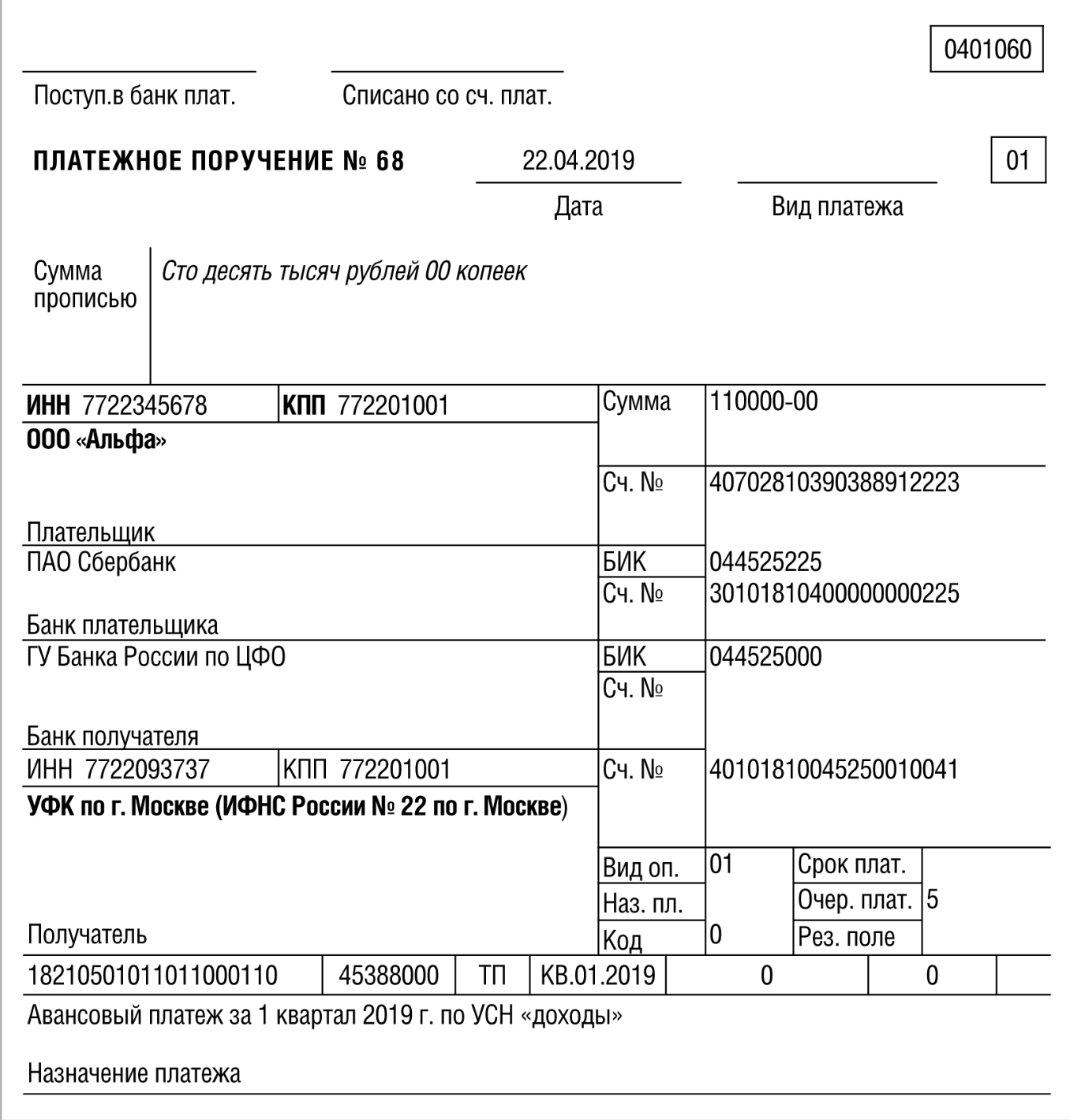

Пример платежки по УСН 2019 (6 процентов)

Платежные поручения на перечисление налога (авансовых платежей) оформляйте согласно Положению ЦБ от 19.06.2012 № 383-П и с учетом Правил, утвержденных приказом Минфина от 12.11.2013 № 107н.

Единый налог и авансовые платежи по нему перечисляйте на счет в территориальном управлении Казначейства России по реквизитам налоговой инспекции, к которой прикреплена организация по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК). Даже если у организации есть обособленные подразделения, единый налог и авансовые платежи перечисляйте по реквизитам инспекции, в которой зарегистрировано головное отделение.

Для ИП – это налоговая инспекция, где его поставили на учет по месту жительства.

В поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции или территориального отделения ФСС России. Например, «УФК по г. Москве (ИФНС № 43 по г. Москве)». Название получателя не должно превышать 160 символов (приложение 11 к Положению, утвержденному ЦБ от 19.06.2012 № 383-П).