Для объекта «Доходы» заполнение ИП декларации УСН за 2017 год имеет свои особенности. Рассмотрим пример её заполнения индивидуальными предпринимателями в 2018 году вместе с расчетами.

Бумажная и электронная форма декларации

Актуальный бланк декларации о доходах ИП по УСН за 2017 год коммерсанты на упрощёнке берут из приказа Налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99. То есть, в 2018 году необходимо заполнять именно его. В этом же приказе приведён электронный формат сдачи данного отчета.

Отметим, что данная форма декларации действует с отчёта за 2016 год. При этом можно выбирать, как отчитываться перед ИФНС – сдать декларацию УСН на бумаге либо отправить по ТКС в электронном виде.

С нашего сайта скачать для заполнения актуальный в 2018 году бланк декларации УСН за 2017 год предприниматели могут по следующей ссылке:

https://buhguru.com/dokumenty/deklaratsiya-po-uproshhenke.html

В 2018 году срок сдачи ИП декларации УСН за 2017 год – не позже 30 апреля (подп. 2 п. 1 ст. 346.23 НК РФ). Однако это будет понедельник – официальный нерабочий день в связи с последующими первыми майскими праздниками. Поэтому крайний срок сдачи ИП декларации УСН за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг: это будет первый рабочий день после удлинённых майских выходных.

Также см. «Декларация ИП по УСН за 2017 год: срок сдачи».

Состав декларации ИП при объекте «доходы»

Что касается обязательного состава декларации предпринимателей по УСН за 2017 год на объекте «Доходы», то он следующий:

- титульный лист;

- Раздел 1.1 – налог (авансовый платеж) к уплате/уменьшению;

- Раздел 2.1.1 – расчет налога.

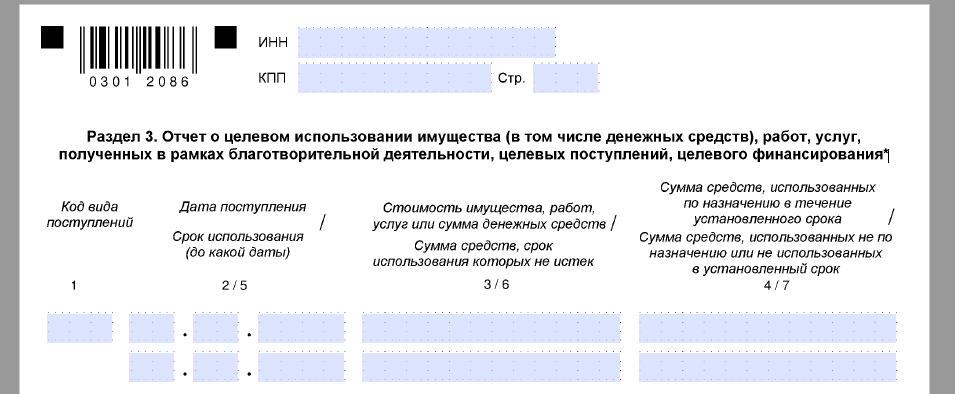

И факультативно – Раздел 3 в случаях получения ИП в 2017 году так называемого целевого финансирования, в том числе работ и услуг, благотворительности.

Пример

В 2017 году ИП с объектом «Доходы» получил субсидию на открытие собственного дела, которую полностью потратил на данную цель. В этом случае при заполнении декларации УСН «Доходы» за 2017 год он не должен показывать полученную субсидию.

Основание: разъяснения Минфина от 19.03.2015 № 03-11-11/14751.

ИП с работниками и без: особенности заполнения

Есть важный нюанс, как заполнить декларацию УСН «Доходы» ИП за 2017 год. Он касается наличия либо отсутствия наёмных работников.

Так, когда на ИП в 2017 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций.

Подробнее об том см. «Образец заполнения организацией декларации по УСН за 2017 год с объектом «Доходы».

Если же ИП на упрощёнке с объектом «Доходы» в 2017 году никого не нанимал, значит:

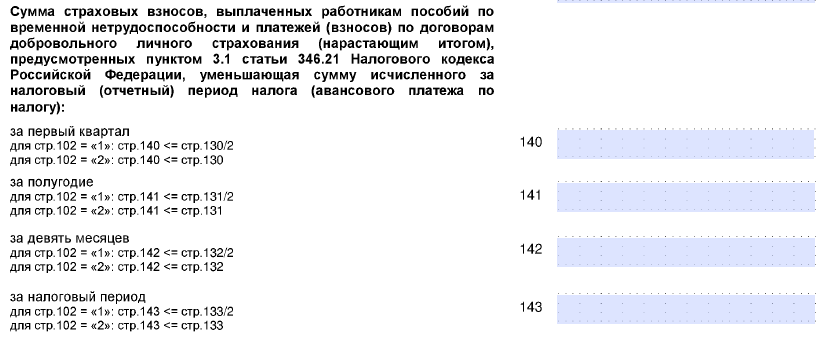

- в строке 102 «Признак налогоплательщика» Раздела 2.1.1 пишет код «2», что символизирует налоговой об ИП без персонала;

- в строках 140 – 143 приводит страховые взносы за себя, на которые уменьшает налог на УСН по правилам п. 1 ст. 430 НК РФ:

Также см. «Обзор изменений по страховым взносам с 2018 года».

Важный нюанс: казалось бы, в налоговой базе ИП на упрощёнке с объектом «Доходы» участвуют только поступления в его адрес. Однако это не совсем так. Декларация может и должна включать также суммы, на которые закон позволяет уменьшить налог при объекте «Доходы». Их закрытый перечень содержит п. 3.1 ст. 346.21 НК РФ.

Исходные данные и расчёты для заполнения декларации

Сначала напомним, что для объекта по УСН «Доходы» налоговая ставка составляет 6 процентов (п. 1 ст. 346.20 НК РФ).

Теперь рассмотрим пример расчета ИП налога на УСН «Доходы» за 2017 год при условии, что наёмных работников в 2017 году у него не было.

Пример

Доходы ИП Краснова Владимира Викторовича в 2017 году составляли 150 000 рублей за каждый квартал.

В марте 2017 года он перечислил дополнительный взнос на ОПС за 2016 г. – 3000 руб. (1% с дохода больше 300 000 руб. за год).

В декабре 2017 года ИП Краснов сделал фиксированный платеж в размере 27 990 рублей (на ОПС 23 400 руб. + на ОМС 4590 руб.).

| Период 2017 года | Расчёт авансового платежа, руб. | Аванс к уплате: уменьшаем на взносы и предыдущие авансы, руб. |

| I квартал | 150 000 руб. × 6% = 9000 | 9000 руб. – 3000 руб. = 6000 |

| Полгода | (150 000 руб. + 150 000 руб.) × 6% = 18 000 | 18 000 руб. – 3000 руб. – 6000 руб. = 9000 |

| 9 месяцев | (150 000 руб. + 150 000 руб. + 150 000 руб.) × 6% = 27 000 | 27 000 руб. – 3000 руб. – 6000 руб. – 9000 руб. = 9000 |

| Весь 2017 год | (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) × 6% = 36 000 | 36 000 руб. – 1800 руб. – 27 990 руб. – (6000 руб. + 9000 руб. + 9000 руб.) = -17 790 |

Обратите внимание, что в последнем случае аванс к уплате за 2017-й год уменьшаем сразу:

- на дополнительный взнос ОПС – 3000 руб.;

- фиксированный платеж – 27 990 руб.;

- авансы за I кв., полугодие и 9 месяцев 2017 года предыдущие периоды.

Поскольку получили отрицательную сумму, значит, налог за 2017 год ИП Краснов не платит: суммы к уменьшению превысили его.

Далее приводим образец заполнения ИП декларации УСН «Доходы» за 2017 год, который можно скачать для формирования собственного отчёта в 2018 году.

Также см. «Изменения по УСН в 2018 году».