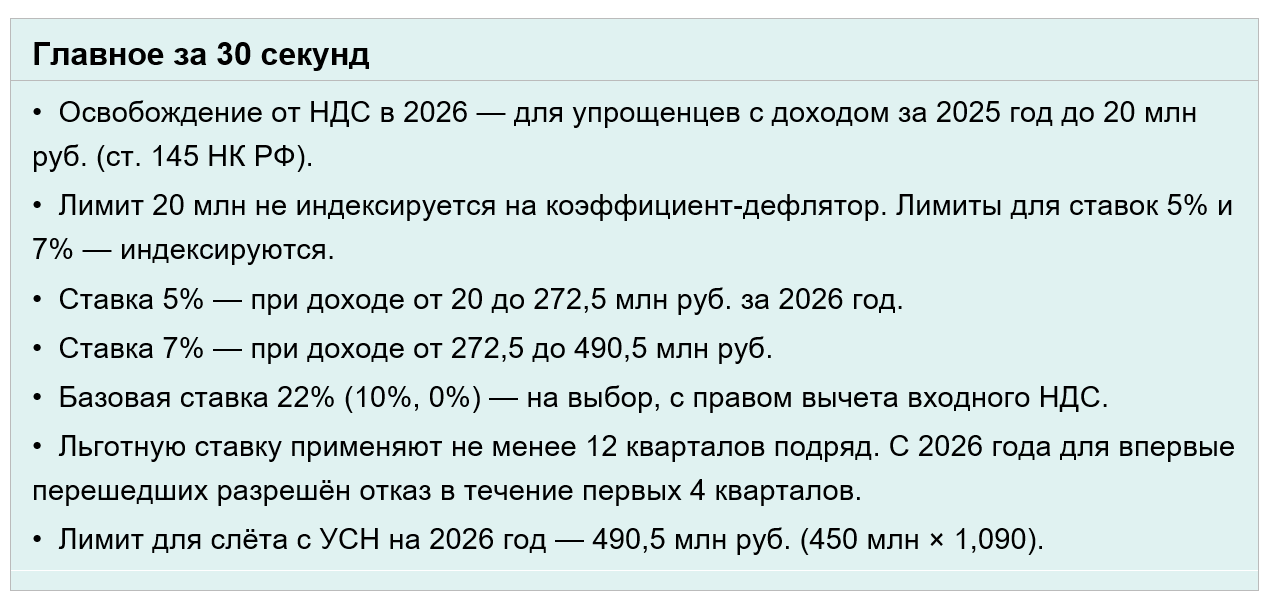

Что изменилось: лимит освобождения снизили в три раза

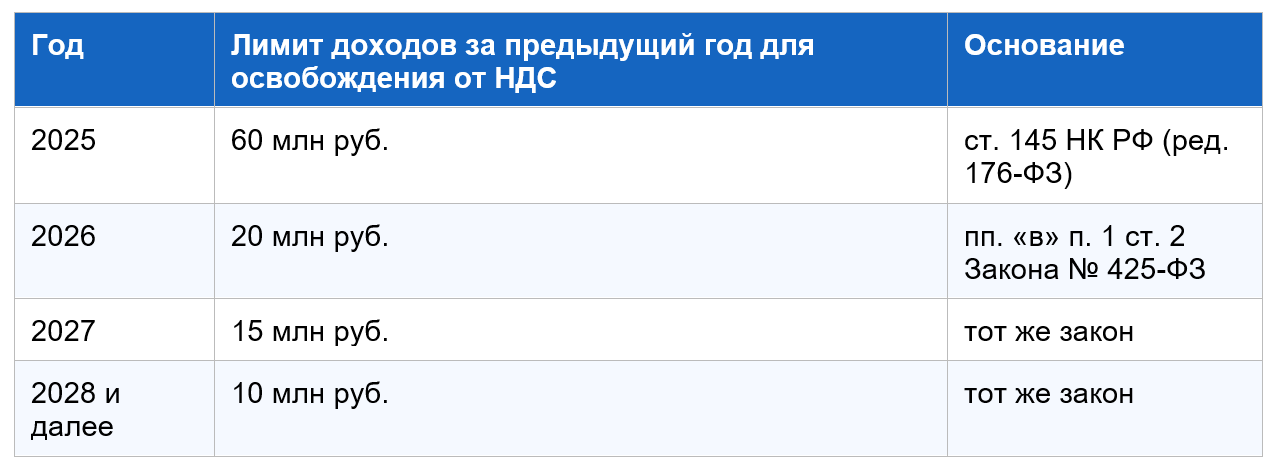

В 2025 году от НДС автоматически освобождались упрощенцы с годовым доходом до 60 млн рублей. С 1 января 2026 года порог снижен до 20 млн — это закреплено в Федеральном законе от 28.11.2025 № 425-ФЗ (пп. «в» п. 1 ст. 2). Изменение внесено в статью 145 НК РФ.

Логика простая: смотрим доход за предыдущий календарный год. Если он не превысил 20 млн руб. — в 2026 году НДС не платим, счета-фактуры не выставляем, декларацию не сдаём. Уведомление в инспекцию подавать не нужно — освобождение действует автоматически.

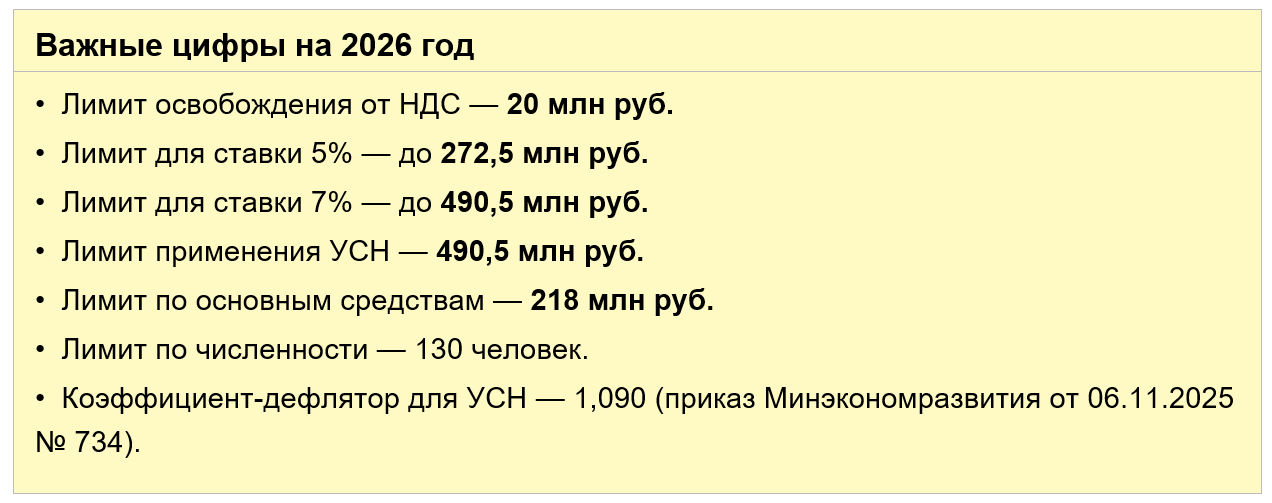

Лимит 20 млн руб. не индексируется на коэффициент-дефлятор. Даже на 2027 и 2028 годы он зафиксирован (с поэтапным снижением до 15 и 10 млн соответственно). А вот лимиты для ставок 5% и 7% — индексируются через коэффициент-дефлятор по УСН.

На 2026 год коэффициент-дефлятор для УСН утверждён в размере 1,090 (приказ Минэкономразвития России от 06.11.2025 № 734).

План снижения порога до 2028 года

Кто и с какого момента становится плательщиком НДС

Возможны три ситуации. Разберём каждую.

Ситуация 1. Доход за 2025 год — до 20 млн рублей

С 1 января 2026 года применяется автоматическое освобождение от НДС на УСН 2026. Счета-фактуры не выставляем, книгу продаж не ведём, декларацию по НДС не сдаём. Но как только доход с начала 2026 года превысит 20 млн руб., освобождение слетает с 1-го числа следующего месяца.

Ситуация 2. Доход за 2025 год — больше 20 млн, но в пределах 490,5 млн

С 1 января 2026 года автоматически становимся плательщиком НДС. Выбираем одну из ставок: льготную 5% (7%) без права на вычет или базовую 22% (10%, 0%) с правом на вычет. Никакого специального уведомления о выборе ставки подавать не нужно — ставка проявляется через первую декларацию по НДС.

Ситуация 3. Доход в 2026 году перевалил за 490,5 млн

С 1-го числа месяца, в котором допущено превышение, право на УСН утрачивается. С этой же даты компания/ИП переходит на ОСНО и платит НДС по базовой ставке 22% уже без выбора пониженных. Это прямо следует из п. 4 ст. 346.13 НК РФ.

Пример ООО «Альфа» за 2025 год заработало 25 млн руб. С 1 января 2026 года — автоматически плательщик НДС. Выбрало ставку 5%. ИП Иванов за 2025 год заработал 18 млн руб. С 1 января 2026 года — освобождение по ст. 145 НК РФ. В апреле 2026 года накопленный с начала года доход превысил 20 млн руб. С 1 мая 2026 года ИП Иванов теряет освобождение и начисляет НДС.

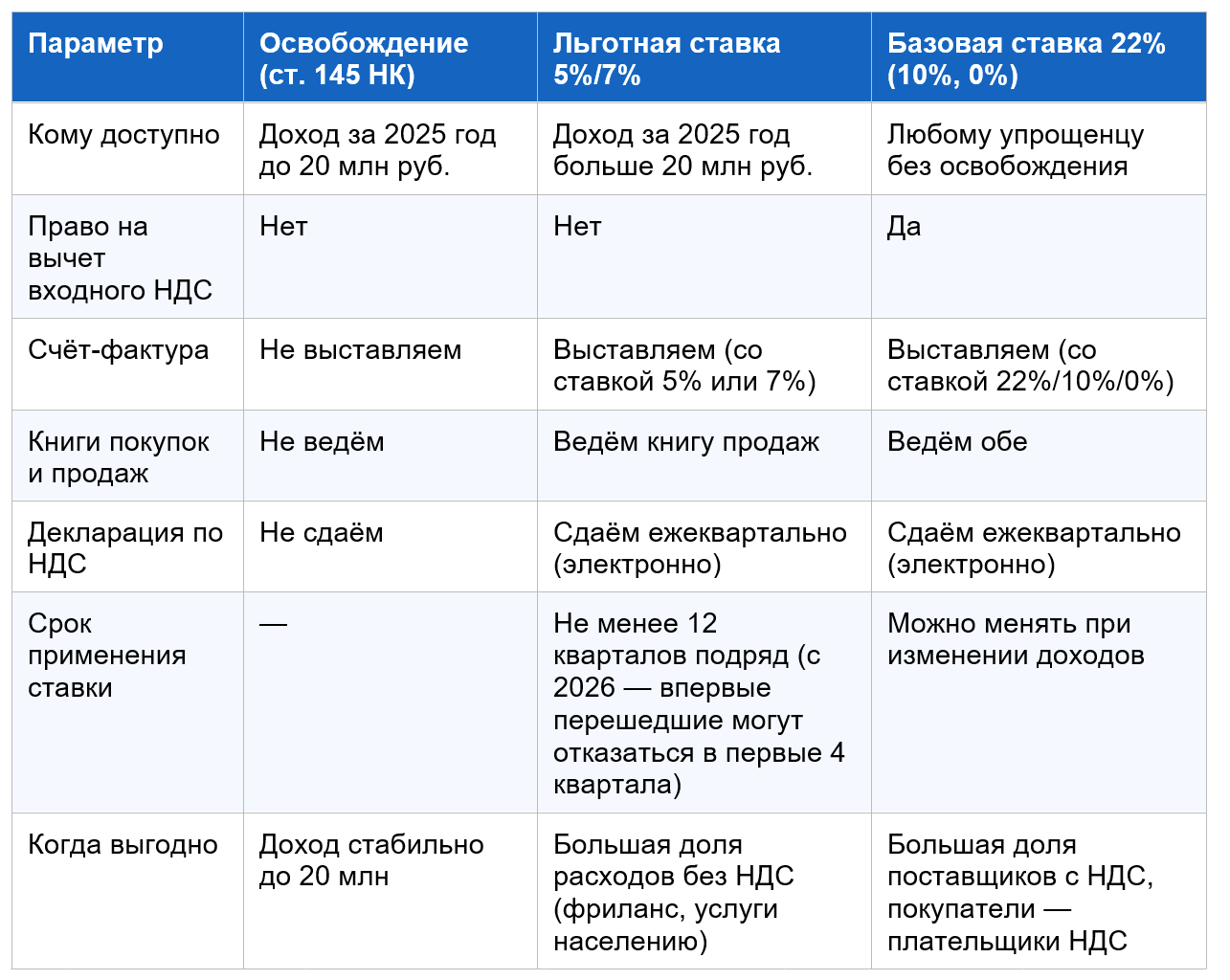

Три варианта работы с НДС: сравнительная таблица

Главный вопрос упрощенца на 2026 год — какую ставку выбрать. Базовые варианты три. Ниже — сравнение в одной таблице, чтобы видеть картину целиком.

К сведению

Когда выгодна ставка 5%: считаем на цифрах

Ставка 5 процентов на УСН подходит бизнесу, у которого почти нет «входного» НДС: услуги населению, фриланс, репетиторство, IT-разработка без больших закупок, простая розница без сетевых поставщиков. Чем меньше входного НДС от поставщиков, тем меньше теряем на отказе от вычета.

Пример. Услуги: ставка 5% vs 22% Студия графического дизайна на УСН «доходы». Выручка за 2026 год — 30 млн руб. (без НДС). Расходы — 8 млн руб., из них с НДС от поставщиков — только 1,5 млн руб. (аренда, программное обеспечение, оборудование). Сумма входного НДС в этих расходах: 1,5 × 22/122 = 270 491 руб. Вариант А. Ставка 5%. НДС к уплате = 30 000 000 × 5% = 1 500 000 руб. (НДС начисляется «сверху» к договорной цене либо «извлекается» из неё — зависит от условий договора). Вариант Б. Ставка 22%. НДС к начислению = 30 000 000 × 22% = 6 600 000 руб. Вычет = 270 491 руб. НДС к уплате = 6 329 509 руб. Вывод: при малом входном НДС ставка 5% выгоднее в 4 раза. Но учтите: если покупатель — плательщик НДС, его не устроит счёт-фактура со ставкой 5% (он не получит привычного вычета 22%). Возможны просьбы о скидке.

Ещё один типичный плюс ставки 5%: упрощённый учёт. Не нужно вести книгу покупок, не нужно сверять «входной» НДС с поставщиками. Это экономит часы работы бухгалтера.

Когда выгодна ставка 7%

Ставка 7 процентов на упрощёнке — это «следующая ступень» льготной шкалы. Применяется, когда годовой доход превысил 272,5 млн руб., но не достиг 490,5 млн руб. (ориентир — данные за 2026 год с учётом коэффициента-дефлятора 1,090).

Переход со ставки 5% на 7% — автоматический: с 1-го числа месяца, следующего за месяцем превышения 272,5 млн. Никаких заявлений и уведомлений подавать не нужно. И ещё важная деталь: переход с 5% на 7% не обнуляет отсчёт 12 кварталов. Это разъяснено в Методических рекомендациях ФНС России от 30.12.2025 № СД-4-3/11836@.

Когда выгоднее общая ставка 22%

Общая ставка 22 процента имеет одно ключевое преимущество — право на вычет входного НДС. Поэтому она выгодна там, где входной НДС большой:

- оптовая торговля с поставщиками-плательщиками НДС;

- производство с серьёзной долей сырья и материалов от поставщиков на ОСНО;

- строительство и подрядные работы с подрядчиками на НДС;

- импорт товаров (НДС, уплаченный на таможне, тоже можно принять к вычету).

Пример. Торговля: 22% vs 5% ИП Петров, оптовая продажа стройматериалов. Выручка за 2026 год — 100 млн руб. Закупка товара — 75 млн руб. (вся — у поставщиков с НДС 22%). Входной НДС в закупке: 75 × 22/122 = 13 524 590 руб. Вариант А. Ставка 22%. НДС начислили: 100 × 22/122 = 18 032 787 руб. К вычету: 13 524 590 руб. К уплате: 4 508 197 руб. Вариант Б. Ставка 5%. НДС к уплате: 100 × 5/105 = 4 761 905 руб. Вычета нет. Разница в пользу 22%: 253 708 руб. Плюс покупатели-плательщики НДС спокойно принимают к вычету «привычные» 22%. Здесь общая ставка явно выигрывает.

Правило выбора в одной строке: если у вас доля «входного» НДС в выручке выше примерно 17% — общая ставка 22% начинает обыгрывать льготную 5%. Точная точка безубыточности зависит от структуры расходов.

Можно ли передумать и сменить ставку

Если упрощенец впервые перешёл на пониженную ставку с 1 января 2026 года и понял, что выбрал её ошибочно, у него есть «окно для разворота». В течение первых 4 кварталов применения разрешено добровольно отказаться от ставки 5% (7%) и перейти на общую 22%. Эта поблажка введена пп. «е» п. 8 ст. 2 Закона № 425-ФЗ.

Если же 12 кварталов уже идут (например, упрощенец выбрал ставку 5% ещё в 2025 году), отказаться досрочно нельзя. Применять придётся весь 3-летний цикл — за исключением случаев, когда доход превысит лимиты и автоматически произойдёт переход.

На заметку

Учёт у упрощенца: что нужно делать после перехода на НДС

Как только упрощенец стал плательщиком НДС (по любой ставке), у него появляется новый набор обязанностей:

- выставлять счета-фактуры покупателям в течение 5 календарных дней с даты отгрузки/получения аванса (ст. 168, 169 НК РФ);

- вести книгу продаж — обязательно для всех; книгу покупок — только при общей ставке 22%;

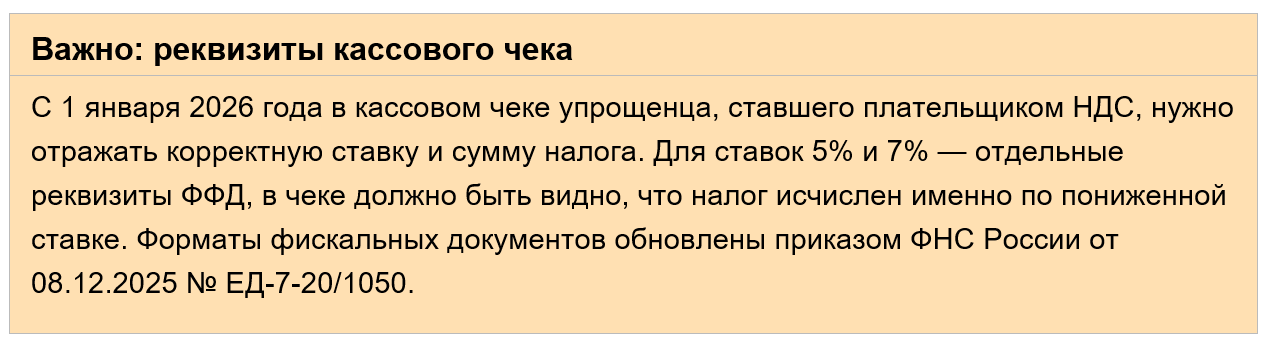

- в кассовом чеке указывать ставку и сумму НДС — это требование Закона от 22.05.2003 № 54-ФЗ;

- ежеквартально, не позднее 25-го числа месяца после отчётного квартала, сдавать декларацию по НДС в электронном виде;

- платить НДС по новой схеме: тремя равными частями до 28-го числа каждого из трёх месяцев, следующих за отчётным кварталом.

Полные методические рекомендации по формированию чеков опубликованы на kkt-online.nalog.ru в разделе «Материалы». Если чек оформлен с неверной ставкой — формируется чек коррекции.

Как объяснить покупателю выбранную ставку

Если ваши покупатели — компании на ОСНО, переход на пониженную ставку 5% (7%) их насторожит: они получат счёт-фактуру с непривычной ставкой, и их вычет будет меньше, чем при 22%. Это частая причина просьб «дайте скидку», «давайте оформим без НДС» или «давайте уменьшим цену на разницу».

Что обычно делают на практике:

- в договоре заранее прописывают итоговую цену с учётом конкретной ставки НДС (5% или 22%) — без формулировок «в том числе НДС по применимой ставке»;

- если покупатель просит снизить цену — пересматривают условия отдельным дополнительным соглашением;

- в коммерческих предложениях явно указывают, что компания применяет ставку 5% по УСН и счёт-фактура будет выставлен именно с этой ставкой;

- если покупатель — физлицо или другой упрощенец/самозанятый, разница между 5% и 22% его обычно не волнует — здесь пониженная ставка не вызывает трений.

Прошлогодние авансы: что делать с НДС 20%

Если упрощенец получил аванс в 2025 году с НДС 20% (или вообще без НДС, будучи на освобождении до 60 млн), а отгрузка прошла в 2026 году уже с обязанностью применять новую ставку, действуем по разъяснениям ФНС:

- при получении аванса в 2025 году с НДС по ставке 20% — НДС с отгрузки в 2026 году исчисляется по расчётной ставке (п. 16 письма ФНС России от 17.10.2024 № СД-4-3/11815@);

- если в 2025 году упрощенец был на освобождении и не выставлял счёт-фактуру на аванс, а отгрузка произошла в 2026 году уже с обязанностью НДС — налог начисляется по выбранной ставке 2026 года (5%, 7% или 22%);

- разницу с покупателем закрываем дополнительным соглашением: либо доплачивает покупатель, либо принимает на себя продавец.

Подробные алгоритмы — в письме Минфина России от 30.12.2025 № СД-4-3/11836@ «О направлении методических рекомендаций по НДС для УСН 2026».

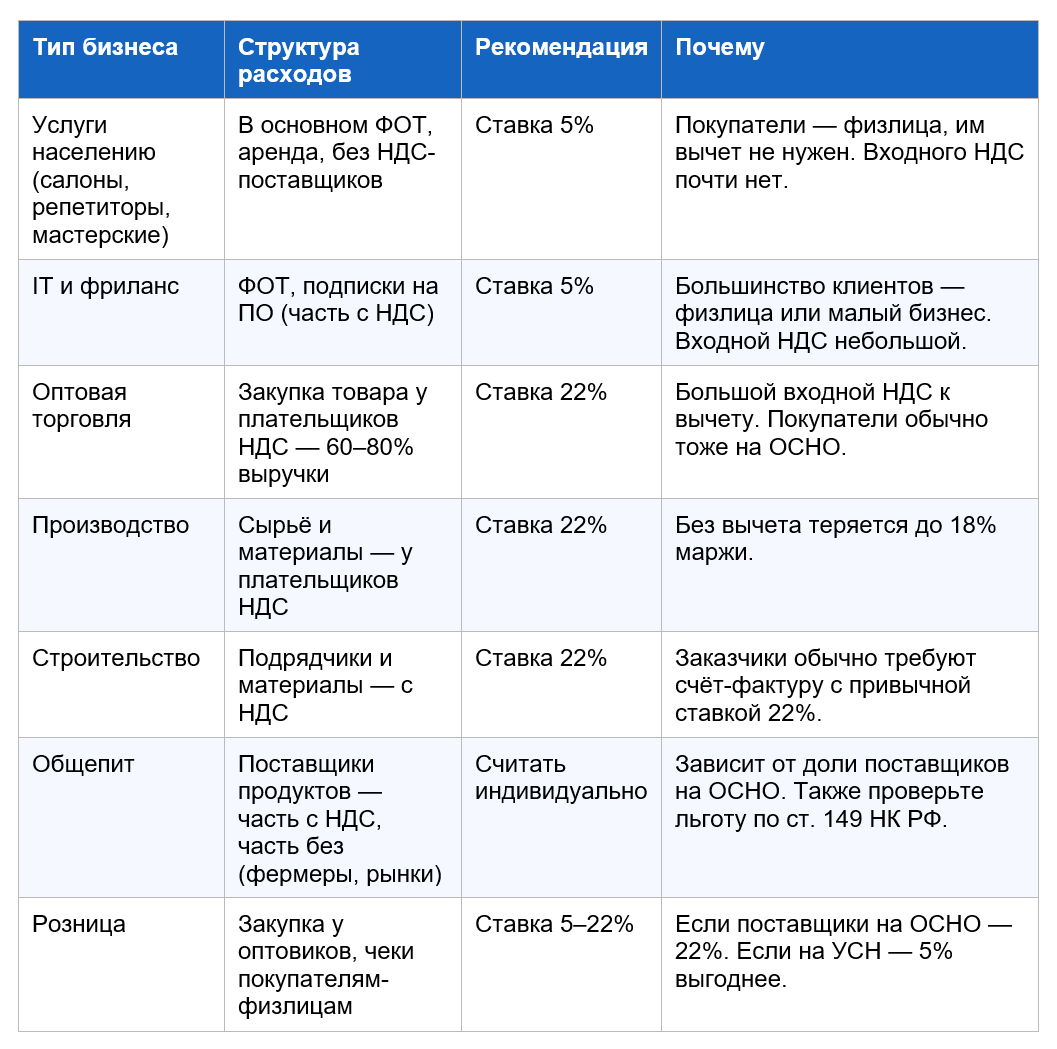

Как выбрать ставку: правило для разных отраслей

Штрафы за нарушения по НДС

Штрафы и риски Неуплата НДС: 20% от неуплаченной суммы, при умышленном нарушении — 40% (ст. 122 НК РФ). Непредставление декларации по НДС: 5% от суммы налога за каждый месяц просрочки, не менее 1 000 руб. и не более 30% от суммы (ст. 119 НК РФ). Сдача декларации по НДС не в электронной форме приравнивается к её несдаче. Штраф — 200 руб. (ст. 119.1 НК РФ), но главное — может привести к блокировке счёта. Невыставление счёта-фактуры или нарушение порядка их учёта в книгах: 10 000 руб. (одно нарушение в одном квартале) или 30 000 руб. (нарушения в нескольких кварталах) — ст. 120 НК РФ. Применение пониженной ставки 5%/7% без права на неё (например, при превышении лимита) — доначисление НДС по базовой ставке плюс штраф и пени по ст. 75 и 122 НК РФ.

Частые вопросы (FAQ)

Можно ли отказаться от автоматического освобождения по ст. 145 НК РФ?

Нет. Если доход за 2025 год не превысил 20 млн руб., в 2026 году освобождение действует автоматически. Отказаться по собственному желанию нельзя. Это прямо указано в методрекомендациях ФНС от 30.12.2025 № СД-4-3/11836@.

Если ИП совмещает УСН и патент, как считать лимит 20 млн?

Берётся совокупный доход по обоим режимам — УСН плюс ПСН. Если суммарный доход за 2025 год больше 20 млн руб., в 2026 году по деятельности на УСН придётся платить НДС. Об этом — Методические рекомендации ФНС России по НДС для УСН 2026.

Что выгоднее — 5% без вычета или 22% с вычетом?

Зависит от доли входного НДС в выручке. Грубая граница — около 17%. Если у вас в выручке «сидит» меньше 17% входного НДС от поставщиков — выгоднее 5%. Больше — выгоднее 22%. Точный расчёт нужно делать по своим цифрам.

Нужно ли подавать уведомление о выборе ставки 5% или 22%?

Специального уведомления не требуется. Выбранная ставка проявляется через первую декларацию по НДС за 1 квартал 2026 года. Эта позиция подтверждена Минфином и ФНС.

Сколько кварталов нужно применять пониженную ставку?

Не менее 12 последовательных кварталов (3 года). С 2026 года для упрощенцев, которые впервые перешли на 5% или 7%, разрешено отказаться от пониженной ставки в течение первых 4 кварталов — пп. «е» п. 8 ст. 2 Закона № 425-ФЗ.

Декларация по НДС у упрощенца — обязательно электронная?

Да. Декларация по НДС сдаётся только в электронной форме через оператора ЭДО. Бумажная не примется. Срок — не позднее 25-го числа месяца, следующего за отчётным кварталом.

Льготы из ст. 149 НК РФ для упрощенцев работают?

Да. Если ваши операции попадают под освобождение по ст. 149 НК РФ (медицина, образование, услуги общепита по подп. 38 п. 3 ст. 149 и др.), НДС не начисляется независимо от выбранной ставки. Но право на льготу нужно подтверждать документально.

Можно ли совмещать пониженную ставку и нулевую (0%)?

Нет. Если упрощенец выбрал ставку 5% или 7%, ставка 0% (например, при экспорте) для него недоступна. Чтобы применять ставку 0% по экспорту, нужно работать на общей ставке 22%.

Главное в одном абзаце