Переход на данный спецрежим позволяет предприятиям и частным предпринимателям упростить учет и минимизировать налоговое давление. Чтобы провернуть смену применяемой схемы налогообложения и после перехода сохранить льготы на УСН либо выбрать упрощёнку «с нуля», надо соблюдать все законодательные требования с учетом нововведений. В этой статье рассматриваем, были ли в отношении УСН в 2018 году изменения по лимиту доходов и ограничению стоимостной оценки основных фондов.

Также см. «Преимущества УСН».

Кто может работать на упрощенном спецрежиме

Упрощенка доступна для юридических лиц и физических лиц, занимающихся бизнесом официально. Обе эти категории могут выбрать УСН сразу после постановки на учет в налоговом органе с присвоением статуса субъекта предпринимательской деятельности. Второй вариант перехода на упрощёнку – с начала следующего календарного года, если соблюден лимит доходов по УСН в 2018 году.

Пунктом 3 статьи 346.12 НК РФ установлены категории организаций и частных лиц, которым независимо от объема доходов будет отказано в переводе на упрощённый спецрежим. Среди них:

- компании, имеющие филиалы;

- банковские и страховые учреждения;

- фонды инвестиционного типа, включая НПФ;

- ломбарды;

- госучреждения и др.

Потенциальные упрощенцы обязательно должны вписаться в лимит выручки по УСН на 2018 год. Такое доходное ограничение обычно устанавливают ежегодно путем индексирования этого верхнего предела при помощи коэффициентов-дефляторов. Но с 2017 года данная практика временно прекращена: предельные суммы по доходным поступлениям были существенно повышены и сразу заморожены до начала 2020 года.

Каким требованиям должны удовлетворять будущие упрощенцы:

- они официально зарегистрированы в качестве субъектов предпринимательства и стоят на учете в ФНС;

- их доходы не превысили лимит УСН на 2018 год;

- численность персонала за текущий период находится в пределах 100 человек;

- денежное выражение остаточной стоимости основных фондов, принадлежащих лицу, соотносится с установленным НК РФ ограничением.

Перейти на упрощенный спецрежим можно сразу после регистрации нового субъекта хозяйствования или позже. Второй вариант – при условии, что соблюден лимит УСН.

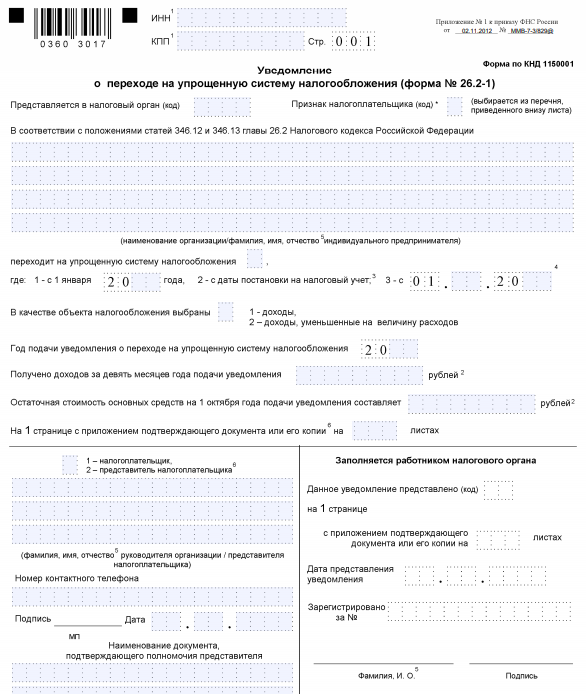

В текущем году оформляют уведомление в налоговый орган о планируемом переходе на другую систему налогообложения в виде УСН. Форма уведомительного бланка унифицирована, она приведена в Приказе ФНС от 02.11.2012 г. № ММВ-7-3/829.

При отсутствии препятствий со следующего года или с даты постановки на учёт в ИФНС юрлицо (предприниматель) сможет пользоваться всем спектром возможностей упрощённого спецрежима.

Также см. «Условия перехода на УСН в 2018 году: критерии».

Изменения по УСН 2017 – 2018

Законодательные нововведения отчасти затронули и лимит дохода при УСН: 2018 год ознаменован заморозкой этого верхнего предела и его значительным повышением. Так, для перехода на упрощёнку со следующего года субъектам предпринимательства надо подвести итоги своей работы за первый 9-месячный интервал текущего периода. За эти месяцы предприятие должно уложиться в фиксированную сумму: за неполный год лимит УСН в 2018 году равен 112,5 млн. рублей максимум.

Если фактические цифры по доходным операциям находятся в рамках указанного ограничения, можно оформлять уведомление о переходе на УСН. При нарушении этого требования переход на упрощенку невозможен. Такой подход актуален для юридических лиц, которые проработали в статусе субъекта предпринимательства более 1 месяца.

В отношении ИП лимит на УСН 2018 года в этой ситуации закон не устанавливает. Более того, он не озвучивает обязательные требования по соответствию доходной базы нормативным ограничениям и для новоиспечённых юрлиц.

Чтобы продлить на следующий налоговый период возможность применения рассматриваемого спецрежима, необходимо:

- ежегодно планировать доходные поступления;

- тщательно просчитывать возможность реализации масштабных сделок в конце года.

Причина в том, что лимит по упрощенке на 2018 год установлен в размере 150 млн рублей. Весь комплекс поступлений на расчетные счета и в кассу не должен превышать этой годовой отметки.

Также см. «Изменения по УСН в 2018 году».

Основные средства и упрощенка

Для предпринимателей, работающих на УСН, существует также ограничение по стоимости (остаточной стоимости) имеющихся у них основных средств. Так, лимит УСН 2018 в отношении основных средств установлен в размере 150 млн руб. Но он влияет только на право продолжать применять УСН, а не впервые работать на ней.

Освобождение от обязанности вести полноценный бухучет не дает права субъектам хозяйствования перестать отслеживать значение суммарной стоимостной оценки объектов из числа основных фондов. Соответствие пограничным величинам необходимо проверять на отчетную дату.

Отметим, что лимит УСН на 2018 год для ООО и других субъектов предпринимательства по основным средствам должен быть соблюден по состоянию на последний день текущего года. Если ограничение было превышено в течение года, это ещё не влияет на возможность применения данного спецрежима.

Если малый бизнес на УСН начисляет амортизацию раз в году под его конец, это не может быть основанием для непроведения поквартальных сверок остаточной стоимости ОС. Когда применяете УСН, лимит доходов 2018 года и ограничение по основным фондам должны соблюдаться постоянно, чтобы неожиданно не «слететь» со спецрежима. При выявлении нарушения одного или нескольких требований право использовать УСН утрачивается.

Также см. «Амортизация при УСН «Доходы минус Расходы» в 2017 году» (актуально в 2018 году).

Повторный переход на упрощенку допустим. Шанс уведомить о таком намерении налоговиков появляется только через полный год после утраты оснований для обладания статусом упрощенца.

Напоследок напомним, что для УСН лимит выручки 2018 года и другие суммовые ограничения фиксированы вплоть до начала 2020 года. Придерживаться их надо постоянно.