В отношении декларации УСН за 2017 год сроки представления в ИФНС установлены Налоговым кодексом РФ. Причём абсолютно разные для организаций (фирм, предприятий), работающих на упрощёнке, и индивидуальных предпринимателей на УСН. Рассматриваем, когда же надо успеть подать годовую отчётность по УСН за 2017 год каждой из категорий упрощенцев и что будет, если опоздать.

Кто обязан сдавать декларацию

Итоговую декларацию по УСН за 2017 год обязаны сдать все юридические лица и предприниматели, работающие на упрощёнке, и независимо от выбранного ими объекта:

1. Налог только с доходов.

2. Налог с доходов за вычетом расходов.

Причём сдать нулевую декларацию по УСН за 2017 год должны даже те плательщики, которые не вели никакой деятельности в 2017 году. Проще говоря, когда бизнес был «заморожен», простаивал. В частности, не было никаких операций по счетам.

Крайний срок сдачи декларации УСН за 2017 год регламентирует подп. 1 и 2 п. 1 ст. 346.23 НК РФ. И сразу скажем, что изменений в данные нормы в 2017 и 2018 году нет. То есть действуют старые правила.

Когда сдают организации

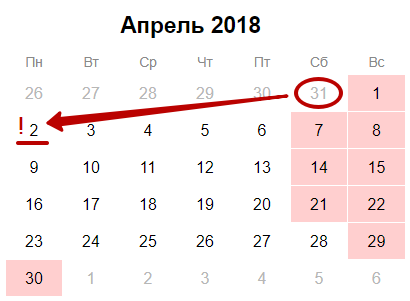

По общему правилу срок подачи декларации УСН за 2017 год организациями (юрлицами) – не позже 31 марта (подп. 1 п. 1 ст. 346.23 НК РФ). Однако 31 марта 2018 года попадает на субботу – выходной день. Поэтому, по правилам НК РФ, если крайний срок приходится на официальный выходной или нерабочий день, то он автоматически подлежит переносу. Об этом говорит п. 7 ст. 6.1 НК РФ.

Таким образом, в 2018 году крайние сроки сдачи налоговой декларации по УСН за 2017 год юридическими лицами приходятся на 2 апреля 2018 года включительно. Это будет понедельник:

Как видно, у организаций-упрощенцев в 2018 году есть один дополнительный день, чтобы подготовить и вовремя сдать декларацию по УСН за 2017 год.

Форма декларации по УСН, её электронный формат и правила заполнения закреплены приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99 (см. «Декларация по УСН»).

Также см. «Срок сдачи декларации по УСН за 2017 год: юридические лица».

Когда сдают ИП

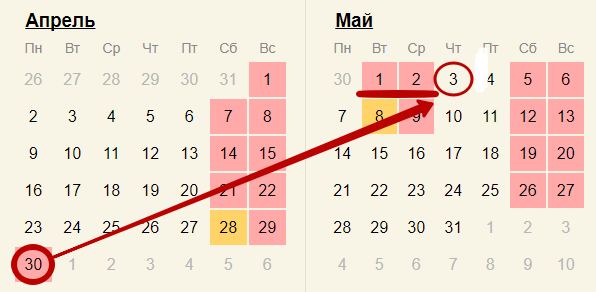

Что касается ИП, сроки сдачи декларация по УСН за 2017 год у них сдвинуты ровно на 1 месяц позже (подп. 2 п. 1 ст. 346.23 НК РФ) – до 30 апреля 2018 года включительно. Это будет хоть и понедельник, но официальный нерабочий день по причине идущих следом первых майских праздников.

Также см. «Производственный календарь на 2018 год».

В итоге на срок подачи ИП декларации УСН за 2017 год тоже распространяется правило НК РФ о переносе срока. Он попадает на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных:

Таким образом, у предпринимателей на упрощёнке в 2018 году есть два дополнительных дня, чтобы успеть подготовить и сдать декларацию за 2017 год. Напомним, что коммерсанты делают это по месту своего жительства.

Сроки сдачи декларации по УСН юрлицами и ИП отличаются. Предпринимателям на упрощёнке закон даёт ровно на 1 месяц больше, чтобы заполнить и представить этот годовой отчёт. А промежуточные декларации – по итогам кварталов – ИП по УСН не сдают

Особые сроки

Заметим, что статья 346.23 НК РФ также выделяет 2 особые ситуации, когда упрощенцы должны сдать декларацию по УСН в иные сроки:

- при прекращении деятельности на УСН – не позже 25-го числа месяца, идущего за месяцем её прекращения (п. 2 ст. 346.23 НК РФ);

- при утрате права на УСН – не позже 25-го числа месяца, идущего за кварталом, в котором это право было потеряно (п. 3 ст. 346.23 НК РФ).

Что грозит за пропуск срока

Если указанные выше сроки сдачи декларации УСН за 2017 год не соблюдены, значит, грозит штраф по п. 1 ст. 119 НК РФ. Это минимум 1000 рублей, даже если полностью уплатить налог в бюджет. А в общем случае инспекция взыщет от 5 до 30% не перечисленной в казну суммы налога по УСН согласно декларации за каждый полный или неполный месяц начиная:

- с 3 апреля 2018 года – в отношении юрлиц;

- с 4 мая 2018 года – по предпринимателям.

Еще одна крайне нежелательная мера, на которую может пойти руководство ИФНС – заморозка банковских счётов, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Основание есть, когда просрочка подачи декларации составляет от 10 рабочих дней. То есть, инспекторы её так и не увидели:

- к 17 апреля 2018 года – от организации;

- к 21 мая 2018 года – от ИП.

Отменить приостановление операций по счетам ИФНС должна не позднее одного операционного дня, идущего за днем, когда упрощенец наконец сдал декларацию (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Согласно разъяснениям Минфина от 07 октября 2011 года № 03-02-08/108, административный штраф на ИП по ст. 15.5 КоАП РФ за не вовремя сданную декларацию УСН не накладывают. Он грозит только должностным лицам организации – руководителю, бухгалтеру и т. п.

Также см. «Изменения по УСН в 2018 году».