Для объекта «доходы» образец заполнения декларации УСН за 2016 год имеет свои особенности. Рассмотрим их на примере с расчетами.

Форма и электронный формат

С отчета за 2016-й год фирмы и коммерсанты, которые выбрали для себя объект по УСН «доходы», должны применять бланк, принятый приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99. То есть в 2017 году необходимо заполнять именно его. В нем же описан электронный формат этого отчета.

Скачать новую форму декларации УСН за 2016 год на нашем сайте можно по следующей ссылке.

Что сдают при объекте «доходы»

Касательно состава декларации по УСН «доходы» за 2016 год, то он таков:

- титульный лист;

- раздел 1.1 – налог (авансовый платеж) к уплате/уменьшению;

- раздел 2.1.1 – расчет налога;

- 2.1.2 – расчет торгового сбора, чтобы за счет него снизить налог на УСН (при условии, что с деятельности можно отчислять торговый сбор, он введен в вашем регионе, и вы его реально отчисляли).

Обратите внимание, что при получении в свой адрес благотворительности, а также целевых средств, в бланк декларации УСН «доходы» за 2016 год нужно включить еще и 3-й раздел.

ПРИМЕР

В 2016 году бизнесмен на УСН с объектом «доходы» получил субсидию на открытие собственного дела, которую полностью потратил на данную цель.

В этом случае при заполнении декларации УСН «доходы» за 2016 год ИП не должен показывать полученную субсидию.

Основание: разъяснения Минфина от 19.03.2015 № 03-11-11/14751.

Особенности расчетов

Напомним, что для объекта УСН «доходы» налоговая ставка составляет 6 процентов (п. 1 ст. 346.20 НК РФ). Поскольку ставка на этом объекте меньше, чем на втором («доходы минус расходы» – 15%), предварительных расчетов приходится делать больше.

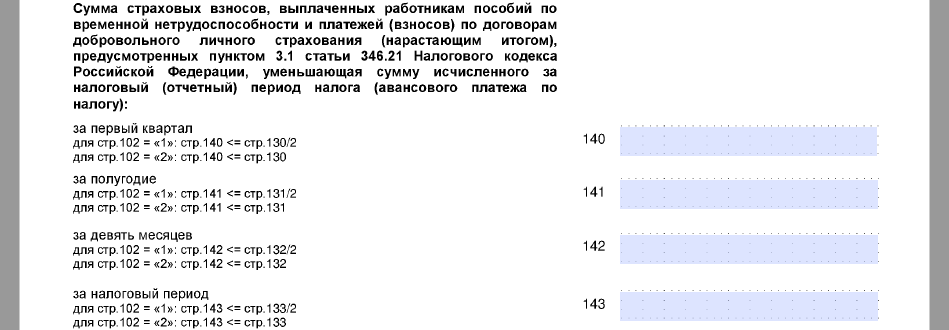

Поясним: формально в налоговой базе такого упрощенца участвуют только поступления в его адрес. Однако это не совсем так. Декларация УСН 2016 «доходы» должна включать и суммы, на которые закон позволяет уменьшить налог при объекте «доходы». Их закрытый перечень содержит п. 3.1 ст. 346.21 НК РФ. Общий для них лимит – 50% он налога на УСН.

Исключение сделано только для ИП, которые работают без персонала. Они могут снижать налог до любого предела без ограничений, но в фиксированном размере. Речь идет о пенсионных и медицинских взносах. Поэтому «одиноким» коммерсантам нужно быть особенно осторожными при заполнении строк 140 – 143 раздела 2.1.1.

Также см. «Коды новой декларации УСН».

Исходные данные

Предположим, что к концу 2016 года фирма ООО «Гуру» на УСН с объектом «доходы» подошла со следующими показателями:

| Период | Доход по нарастанию, руб. | Авансовый платеж (налог), руб. | Суммы по нарастанию, которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж (налог), руб. | Авансовый платеж (налог) к доплате, руб. |

| I кв. | 300 000 | 18 000 (300 000 × 6%) | 10 500 | 9000 (10 500 ˃ 18 000/2) | 9000 (18 000 - 9000) |

| Полгода | 800 000 | 48 000 (800 000 × 6%) | 18 500 | 18 500 (18 500 | 20 500 (48 000 - 18 500 - 9000) |

| 9 месяцев | 2 000 000 | 120 000 (2 000 000 × 6%) | 50 000 | 50 000 (50 000 | 40 500 (120 000 – 50 000 – 9000 – 20 500) |

| 2016-й год | 3 000 000 | 180 000 (3 000 000 × 6%) | 102 000 | 90 000 (102 000˃180 000/2) | 20 000 (180 000 – 90 000 – 9000 – 20 500 – 40 500) |

Скачать (deklaraciya_USN_dohody-1.pdf)

Далее по ссылке показано заполнение декларации по УСН «доходы» за 2016 год бухгалтером ООО «Гуру».