Некоторые бухгалтеры сталкиваются с превышением базы для начисления страховых взносов в 2017 году. Проконсультируем, как действовать в этом случае в отношении тех или иных отчислений в фонды.

Как формируется

Под базой в отношении страховых взносов понимают общую сумму доходов физического лица (сотрудника), с которой делают отчисления в государственные фонды. Ее расчёт ведут с начала финансового года и соответствующим образом обнуляют в новом периоде. При этом доходы учитывают, как в денежном выражении, так и в его эквиваленте. Кроме того, есть определённые виды доходов, которые в базу включать нельзя. Среди них – материальная помощь, компенсации, пособия от государства и т. д.

В российской практике выплаты сверх базы имеют место, когда официальная «голая» заработная плата подчиненного довольно большая:

- точно не меньше 63 000 рублей – для взносов по болезням и декретам;

- точно не меньше 73 000 рублей – применительно к пенсионным отчислениям.

Как повлияли главные изменения

Пожалуй, самое главное новшество 2017 года – это возврат контроля над уплатой основной части страховых взносов к налоговикам. Однако эти изменения никак не отразились на превышении базы для начисления страховых взносов в 2017 году.

В основном, поменялась лишь нормативная база, которая регулировала отчисления в фонды. Так, главный Закон о страховых взносах № 212-ФЗ упразднён. На смену ему пришла новая глава 34 Налогового кодекса.

Подробнее об этом см. «Страховые взносы с 2017 года: обзор изменений».

Размеры

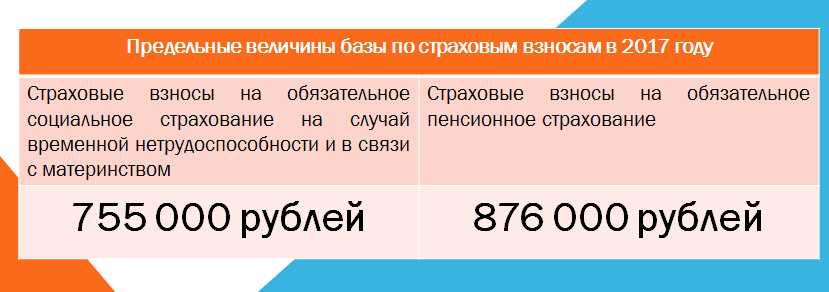

В 2017 году лимит базы для отчисления взносов по болезням и материнству установлен на уровне – 755 000 рублей (постановление Правительства РФ № 1255 от 29.11.2016 г.).

Согласно этому же документу, стабильно растет и база по отчислениям на пенсии. Ее предел в 2017 году – 876 000 рублей. В следующем году она снова будет повышена, потому что размер коэффициентов ее роста определён вплоть до 2021 года.

Обратите внимание: отчисления по взносам на обязательное медицинское страхование и в ФСС по травмам не ограничены лимитом базы. Так, в 2017 году начислять взносы на ОМС нужно по прежней ставке – 5,1 % с соответствующих доходов сотрудника.

Расчёт при превышении лимитов

Что же ждёт организацию (ИП) при превышении базы для начисления страховых взносов в 2017 году?

В данный момент величина общего тарифа страховых взносов на ОПС составляет 22%. При превышении максимальной величины базы, тариф будет – 10%. То есть в отношении сотрудника, который получил в 2017 году облагаемый взносами доход свыше 876 000 рублей, с суммы его превышения взносы рассчитывают по ставке 10%.

Подробнее об этом см. «Страховые взносы в ПФР в 2017 году: таблица ставок и что поменялось».

По болезням и материнству взносы считают по тарифу 2,9% и перестают начислять при превышении 755 000 рублей.

Как было уже сказано, в отношении обязательного медстраха не установило пределов, поэтому начисление ведут по ставке 5,1% от дохода с любой базы.

Подробнее об этом см. «Страховые взносы в ФФОМС в 2017 году: таблица ставок и что поменялось».

Так же поступили по взносам в ФСС на травматизм: в зависимости от класса профессионального риска и установленной для него ставки тарифа отчисления делают со всей базы.

Напомним, что «травматизм» остался единственным страховым элементов, полностью подведомственным Фонду соцстраха. Все остальные взносы перечисляют по новым КБК новому администратору – ФНС России.

Подробнее об этом см. «Страховые взносы на травматизм в 2017 году: актуальный обзор».

Для наглядности представим тарифы после превышения базы в виде таблицы.

| Тип взносов | Лимит базы в 2017 году, руб. | Тариф при превышении, % |

| Пенсионные | 876 000 | 10 |

| Медицинские | - | 5,1 |

| Болезни и материнство | 755 000 | 0 |

| Травматизм | - | Присвоенный ФСС тариф после оценки класса профессионального риска на производстве. Базово он составляет 0,2%. |

В отчётных бланках по взносам, многие из которых пересмотрели и объединили в один, суммы превышения базы для начисления страховых взносов в 2017 году показывают в отдельных графах.

Также см. «Единый расчет по страховым взносам с 2017 года: правила для новой формы».

Почему же введены эти лимиты превышения выплат сверх базы? Это легко понять по взносам, на которые государство дает «поблажки»: пенсионным и «больничным». Считается, что человек с большой зарплатой в состоянии обеспечить себя в случае временной нетрудоспособности или выхода на пенсию. Ведь положенные ему в будущем выплаты будут считать исходя из средней величины его заработка в предыдущие годы.