Каждому бухгалтеру и ИП просто необходимо знать, что новое в страховых взносах в 2018 году ожидает их. Наш материал посвящён анализу изменений главы 34 Налогового кодекса РФ.

Новая формула расчёта доли доходов на УСН для пониженного тарифа

С 1 января 2018 года Закон от 27.11.2017 № 335-ФЗ (далее – Закон № 335-ФЗ) с изменениями в Налоговый кодекс РФ обязал некоторые организации на упрощёнке по-новому считать долю доходов для применения пониженного тарифа страховых взносов.

Данные изменения по страховым взносам с 2018 года скорректировали правила расчета доли доходов для признания вида деятельности организации основным (п. 6 ст. 427 НК РФ в новой редакции). Нужно по-прежнему сумму таких доходов делить на общий размер доходов. Но внесено важное уточнение: в общий размер доходов (т. е. знаменатель формулы расчета) нужно включать доходы, которые предусмотрены ст. 251 НК РФ. То есть, не формирующие налоговую базу.

Пока не ясно, можно ли включать их в доходы от льготируемого вида деятельности (т. е. в числитель формулы расчета). Такой вопрос возникает, например, у организаций медицинского профиля при учете платы за услуги в рамках ОМС.

Важно, что данные поправки распространяются на 2017 год и для некоторых фирм они сыграют в худшую сторону. Значит, для них эти изменения обратной силы не имеют. Их следует применять только с периода 2018 года.

Уточнение формулы расчёта доли доходов может ухудшить положение упрощенцев в следующих ситуациях:

1. Есть доходы, которые названы в ст. 251 НК РФ, но они не имеют отношения к льготируемой деятельности (например, получен кредит) и не учтены ранее в формуле расчета. По новым правилам придётся уточнить расчет по страховым взносам. Кроме того, доля доходов может не достигнуть 70%, и придется пересчитывать взносы по общему тарифу.

2. Есть доходы, которые названы в ст. 251 НК РФ, они относятся к льготируемому виду деятельности, учтены в числителе и в знаменателе формулы расчета. Если толковать изменения буквально, доходы из указанно статьи нужно приводить только в знаменателе (хотя Минфин допускал учитывать их и в числителе, и в знаменателе – письмо от 10.10.2017 № 03-15-06/66041).

Также см. «Изменения по УСН в 2018 году».

Повышение предельной базы

Постановление Правительства РФ от 15 ноября 2017 года № 1378 увеличило предельные базы страховых взносов на 2018 год.

По больничным листам и материнству лимит для начисления взносов с 01.01.2018 подрос с 755 до 815 тысяч рублей. А по взносам на ОПС – с 876 тысяч до 1 млн 21 тысячи рублей.

Три главных правила для предельных баз:

1. Взносы по болезням и материнству не начисляют, если достигнут предел базы.

2. Взносы на ОПС при достижении лимита взимают по сниженному тарифу – 10 вместо 22%.

3. Для взносов на ОМС лимита базы нет с 2015 года. Их начисляют независимо от размера выплат с начала года.

Подробнее об этом см. «Предельная величина базы для начисления страховых взносов на 2018 год».

Общий тариф продлён на 2020 год

Сразу скажем, что ставки страховых взносов в 2018 году остались на прежнем уровне (ст. 425 и 426 НК РФ). Это 30 процентов, которые включают:

- 22% – взносы на ОПС;

- 5,1% – взносы на ОМС;

- 2,9% – взносы на соцстрах.

Изменение с 2018 года заключено в том, что на основании Закона от 27.11.2017 № 361-ФЗ общая ставка 30% будет действовать по 2020-й год включительно (ст. 425, 426 НК РФ).

Также см. «Тарифы страховых взносов в 2018 году: таблица ставок».

Несдача расчёта по взносам: новые основания

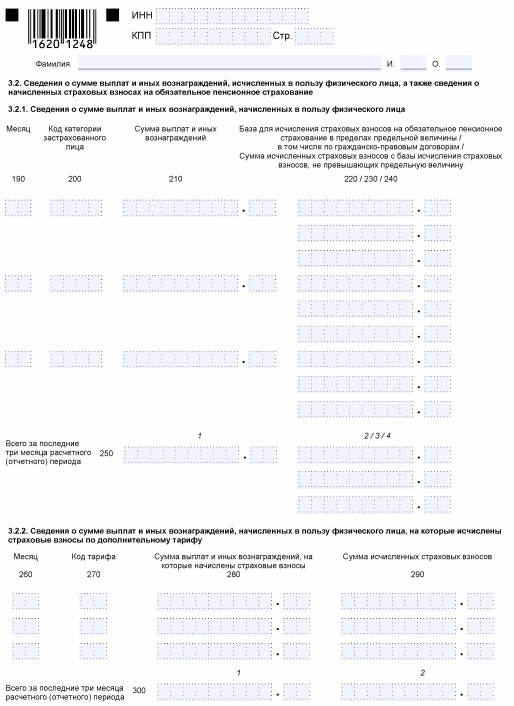

Закон № 335-ФЗ с 1 января 2018 года ввёл в абзац 2 п. 7 ст. 431 НК РФ новые основания для признания единого расчета по взносам несданным. Штраф будет, если по каждому застрахованному есть ошибки в следующих строках Раздела 3, посвященного детализации сумм выплат и начисленных на них взносов:

| Строка | Показатель |

| 210 | Размер выплат и иных вознаграждений за каждый из последних 3-х месяцев отчетного или расчетного периода |

| 220 | База для взносов на ОПС в рамках предельной величины за эти же месяцы |

| 240 | Исчисленные взносы на ОПС в рамках предельной величины за эти же месяцы |

| 250 | Результат по строкам 210, 220 и 240 |

| 280 | База для исчисления пенсионных взносов по доптарифу за каждый из последних 3-х месяцев отчетного или расчетного периода |

| 290 | Размер исчисленных пенсионных взносов по доптарифу за эти же месяцы |

| 300 | Результат по строкам 280 и 290 |

Вот эти графы в форме самого расчёта:

Учтите, что суммарные показатели в перечисленных строках по всем физлицам должны соответствовать сводным данным в Подразделах 1.1 и 1.3 расчёта по взносам.

Также см. «Сдача расчёта по страховым взносам в 2018 году: сроки».

Дополнены контрольные соотношения показателей единого расчёта по взносам

Избежать ошибок в расчёте по взносам и проверить правильность его заполнения помогут дополненные контрольные соотношения, которые ФНС утвердила письмом от 13 декабря 2017 года № ГД-4-11/25417. Их обновление связано с расширением перечня оснований для непринятия расчетов.

Дело в том, что с 01.01.2018 при приеме первичного либо уточненного расчета по страховым взносам налоговики контролируют не только несоответствие сведений об исчисленных суммах взносов на ОПС, но и несоответствие:

- сумм выплат и иных вознаграждений в пользу физлиц;

- базы для исчисления взносов на ОПС в пределах установленного лимита;

- базы для исчисления взносов на ОПС по доптарифу;

- сумм взносов на ОПС по доптарифу.

По этой причине ФНС также расширила функционал программы для подготовки отчётности – «Налогоплательщик ЮЛ».

Подробнее об этом см. «Новые контрольные соотношения для расчета по страховым взносам с 2018 года».

Изменения в форму расчёта по взносам

Судя по всему, с периодов 2018 года сдавать расчёт по страховым взносам придётся на обновлённом бланке. Сразу скажем, что эти коррективы преимущественно не связаны с изменениями в налоговом законодательстве. ФНС России просто решила довести до ума некоторые показатели расчета, а также уточнить его электронный вариант.

Перечислим основные нововведения в расчёте по взносам с 2018 года и правилах его заполнения:

- Раздел 3 с персонифицированными данными о застрахованных получил новый реквизит «Тип корректировки» по аналогии с СЗВ-М: первичный/изменяющий/отменяющий;

- в порядке заполнения расчёта налоговики прописали, что не может быть минусовых показателей;

- в Приложение 2 к Разделу 1 добавили графу «Код тарифа плательщика»;

- в Разделе 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» исключили графы с 051-й по 054-ю и ввели два новых поля: 001 «Код тарифа плательщика» и 015 «Количество физических лиц, с выплат которым начислены страховые взносы»;

- в Листе <Сведения о физлице, не являющемся ИП˃ больше нет поля для указания места жительства в России;

- участникам пилотного проекта ФСС «Прямые выплаты» больше не нужно заполнять Приложения № 3 и № 4 к Разделу 1;

- уточнен порядок разбивки показателей по месяцам для некоторых подразделов и приложений;

- исключено Приложение, которым нужно информировать налоговиков о том, как применяется пониженный тариф, действующий до 2018 года.

Новые регионы в пилотный проект ФСС не войдут

На основании постановления Правительства РФ от 11.12.2017 № 1514 с 1 января 2018 года

пилотного проекта ФСС по прямым выплатам продлён до 2020 года включительно. Однако новые регионы, как было изначально запланировано, в него не войдут. Причины такого решения неизвестны.

Таким образом, расширение пилотного проекта ФСС приостановлено. Прямые выплаты от фонда остаются лишь в 33 регионах России, а в остальных продолжает действовать зачётная схема.

Ниже в таблице перечислены сроки и все регионы-участники пилотного проекта ФСС «Прямые выплаты» с 2018 года:

| Период участия | Регионы-участники |

| С 01.01.2012 по 31.12.2020 | Карачаево-Черкессия

Нижегородская область |

| С 01.07.2012 по 31.12.2020 | Астраханская

Курганская Новгородская Новосибирская Тамбовская область Хабаровский край |

| С 01.01.2015 по 31.12.2020 | Крым + Севастополь |

| С 01.07.2015 по 31.12.2020 | Татарстан

Белгородская Ростовская Самарская область |

| С 01.07.2016 по 31.12.2020 | Мордовия

Брянская Калининградская Калужская Липецкая Ульяновская область |

| С 01.07.2017 по 31.12.2020 | Адыгея

Алтай Бурятия Калмыкия Алтайский край Приморский край Амурская Вологодская Магаданская Омская Орловская Томская область Еврейская автономная область |

Также см. «Какие регионы не будут участвовать в пилотном проекте ФСС».

Взносы ИП «отвязали» от МРОТ

Размеры страховых взносов ИП с 2018 года не связаны с величиной МРОТ и тарифной ставкой. Теперь в новой редакции статьи 430 НК РФ приведены конкретные рублёвые суммы взносов на ОПС (изменения внесены Законом № 335-ФЗ):

- если доход ИП без персонала не превысил 300 000 рублей, взносы на обязательное пенсионное страхование составят 26 545 рублей, а на ОМС – 5840 рублей;

- если же годовой доход коммерсанта – от 300 000 рублей, как и раньше нужно отчислять дополнительно пенсионные взносы по ставке 1%.

Размер фиксированных взносов по КФХ аналогичный и тоже с 2018 года не зависит от МРОТ и тарифной ставки. Имеет значение только количество участников фермерского хозяйства, включая главу.

Также см. «Страховые взносы ИП за себя в 2018 году: как рассчитать и уплатить».

Перенос срока уплаты ИП взносов на ОПС с больших доходов

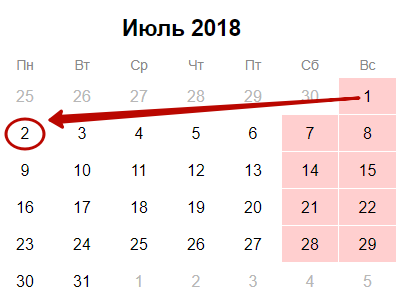

Новая редакция п. 2 ст. 432 НК РФ (Закон № 335-ФЗ) устанавливает новый срок перечисления пенсионных взносов ИП без персонала и специалистами частной практики с доходов от 300 000 рублей.

Ранее этот срок был – не позже 01 апреля следующего года. Но с отчетности за 2017 год его перенесли 01 июля.

Таким образом, взносы с суммы превышения за 2017 год нужно уплатить не позже 02 июля 2018 года. Дело в том, что 01.07.2018 – воскресенье, поэтому действует правило переноса:

Подробнее об этом см. «Срок уплаты страховых взносов ИП за 2017 год».

Сокращён круг выплат в рамках чемпионата мира по футболу, которые освобождены от взносов

С 2018 года выплаты иностранным гражданам и лицам без гражданства, принимавшим участие в подготовке и проведении чемпионата мира по футболу, освобождены от страховых взносов. Но это общее правило.

Закон от 30 октября 2017 года № 303-ФЗ сократил формулировку п. 7 ст. 420 НК РФ. С 01 января 2018 года взносов не будет, если трудовой или гражданско-правовой договор эти лица подписали напрямую с ФИФА.

А так выплаты в их адрес всё же облагаются взносами, если они идут через:

- дочерние организации ФИФА;

- оргкомитет «Россия-2018»;

- дочерние организации этого оргкомитета.

Расширен объект обложения взносами в части интеллектуальной собственности

Производить начисление страховых взносов в 2018 году придётся чаще. Закон № 335‑ФЗ скорректировал состав объектов обложения страховыми взносами (п. 1 и 4 ст. 420 НК РФ).

Поправки уточнили перечень договоров об отчуждении исключительного права на результаты интеллектуальной деятельности и лицензионных договоров о предоставлении права использования, выплаты по которым облагаются страховыми взносами. Теперь НК РФ отсылает к подпунктам с 1 по 12 п. 1 ст. 1225 ГК РФ. А это:

- произведения науки, литературы и искусства;

- программы для ЭВМ;

- базы данных;

- исполнения;

- фонограммы;

- сообщения в эфир или по кабелю радио- или телепередач (вещание);

- изобретения;

- полезные модели;

- промышленные образцы;

- достижения селекции;

- топологии интегральных микросхем;

- ноу-хау.

До 2018 года Минфин считал, что вознаграждение за отчуждение исключительного права на программу для ЭВМ не облагается страховыми взносами (письмо от 09.06.2017 № 03‑15‑05/36269). Объяснение было таким: она не относится к произведениям науки, литературы и искусства, а отдельно выделенный результат интеллектуальной деятельности.

Сниженные тарифы взносов для калининградской ОЭЗ

На основании Закона от 27 ноября 2017 года № 353-ФЗ пониженные тарифы страховых взносов с 2018 действуют для резидентов особой экономической зоны в Калининграде (на ОПС – 6%, на соцстрах – 1,5%, на ОМС – 0,1%). Это новый пункт 11 статьи 427 НК РФ.

Применять их можно в течение 7 лет с месяца, который идёт за месяцем включения в реестр резидентов ОЭЗ. Данная льгота будет действовать по 2025-й год включительно.

Важно, что по пониженным тарифам калининградские резиденты ОЭЗ могут облагать выплаты только тем сотрудникам, которые заняты на новых рабочих местах. При этом п. 11 ст. 427 НК РФ поясняет, что новое рабочее место – это которое впервые создано организацией-резидентом при реализации инвестиционного проекта.

Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».