В России большое число предприятий и ИП имеют дело с производством и/или оборотом подакцизной продукции. Это может быть этиловый спирт, его денатурат, пиво, всевозможная иная алкогольная продукция. Причём акцизы приносят немалый доход в бюджет государства, поэтому налоговики контролируют эти обязательные отчисления наравне с НДС и налогом на прибыль компаний. В нашем обзоре – о нарушениях, которые чаще всего допускают плательщики акцизов.

Перечень ФНС

Акзицы в России – это почти как федеральный налог типа НДС. Их плательщики должны всецело руководствоваться положениями главы 22 Налогового кодекса РФ.

Также см. «Ставки акцизов в 2017 году: таблица».

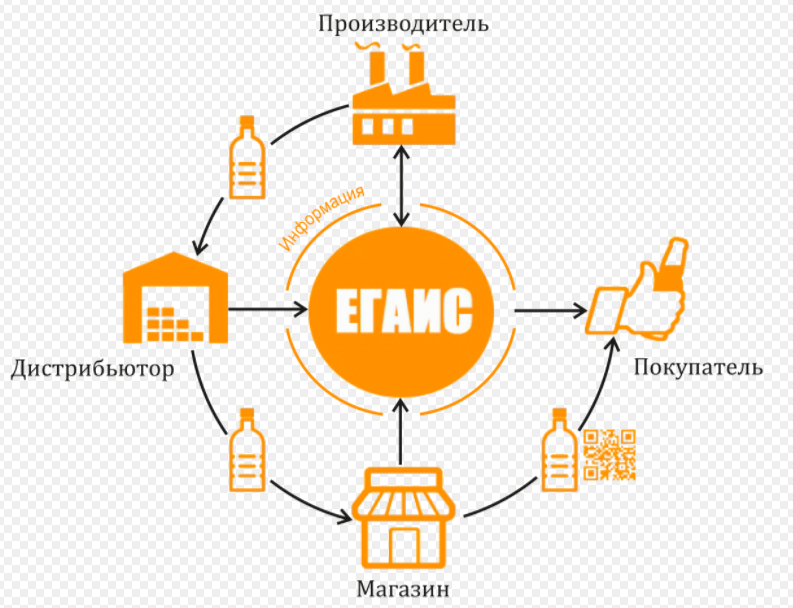

Обращаем ваше внимание, что особую помощь в контролировании уплаты акцизов инспекторам оказывает специальная государственная информационная система ЕГАИС, которую курирует Росалкогольрегулирование. Это своего рода аналог АСК «НДС-2», «НДС-3».

В конце июля 2017 года ФНС России в рамках своей аналитической работы подытожила результаты проверок по акцизам с 2014 по 2016 год включительно. И теперь стало понятно, какие именно нарушения инспекторы выявляют в ходе проверочных мероприятий чаще всего. Полный их перечень представлен ниже в таблице.

| Норма Налогового кодекса РФ, которая нарушена | В чём заключается нарушение |

| Подп. 1 п. 1 ст. 182 Под. 1 п. 2 ст. 187 | Неполная уплата акциза по причине занижения объемов реализации этилового и этилового денатурированного спирта, заявленных в декларациях |

| П. 3 ст. 204 | Факты занижения налоговой базы, которая не соответствует фактическому объему отгруженной продукции, зафиксированной в системе ЕГАИС. Пояснение: их выявляют путём сравнения декларации по акцизам на подакцизные товары (кроме табачной продукции) и сведений ЕГАИС о поставке алкогольной продукции. |

| Абз. 3 п. 2 ст. 195 П. 1, 2 ст. 198 | Неправомерное предъявление к вычету сумм НДС и акцизов по возврату алкогольной продукции путем представления документов с недостоверными данными |

| Ст. 193 | Занижение ставки, необходимой для расчета размера акциза. Пояснение: плательщик получает налоговую выгоду при занижении ставок акцизов по причине составления формального документооборота по реализации алкогольной продукции собственного производства. То есть: · без фактической реализации в данном налоговом периоде; · без реализации этой же продукции в последующем (-их) налоговом периоде, когда действуют более высокие ставки акцизов. |

| П. 1 ст. 201 П. 2 ст. 198 | Необоснованное предъявление налоговых вычетов по акцизам на пиво без их фактической оплаты |

| пп.1 п. 1 ст. 182 НК РФ | Неполное перечисление акциза по причине занижения объемов реализации пива и пивных напитков, заявленных в декларациях |

| П. 5 ст. 200 Ст. 201 НК РФ (в прежней п. 5; до внесения изменений Федеральным законом от 05.04.2016 № 101-ФЗ) | В декларации по акцизам за налоговый период плательщик неправомерно указал вычет сумм акциза по возвращенной покупателем алкогольной подакцизной продукции. При этом не соблюдены условия, предусмотренные п. 5 ст. 201 и п. 5 ст. 200 НК РФ |

| Подп. 7 п. 1 ст. 182 П. 2 ст. 186 | Неправомерное применение освобождения от уплаты акцизов при вывозе подакцизных товаров с территории России в государства ЕАЭС по причине: · непредставления полного пакета документов; · отсутствия отметки налогового органа государства ЕАЭС об уплате (освобождении или ином порядке исполнения налоговых обязательств) акциза на территории государства ЕАЭС на заявлении. |

Также см. «Самые распространённые нарушения по НДС на 2017 год».