Как рассчитывать пени по налогам и страховым взносам в 2017 году? Что изменилось в расчетах? Действительно ли пени в 2017 году нужно будет рассчитывать исходя из 1/150 ставки рефинансирования? Правда ли, что сумма пеней увеличится в два раза? Какие новшества предусмотрены с 1 октября 2017 году? Ответы на эти и другие вопросы вы найдете в данной статье.

Вводная информация: расчет пеней по налогам

Порядок расчета пеней определен статьей 75 Налогового кодекса РФ. Пунктом 1 данной статьи предусмотрено, что пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Проще говоря, в случае опоздания с уплатой налогов, на задолженность начисляются пени.

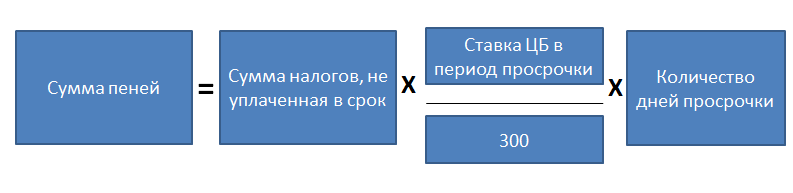

Пеня по налогам рассчитывается исходя из ставки рефинансирования (ключевой ставки) ЦБ РФ по следующей формуле (п. п. 3, 4 ст. 75 НК РФ):

Количество дней просрочки пени по налогам определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (п. п. 3, 4 ст. 75 НК РФ, Письмо Минфина от 05.07.2016 N 03-02-07/2/39318). То есть, если уплата долга по налогам состоялась, допустим, 15 февраля 2017 года, то в расчете пеней нужно учесть 14 февраля. Дату уплаты (15 число) в расчет включать не нужно.

Если ставка рефинансирования (ключевая ставка), действовавшая в период просрочки, менялась, то расчет пеней нужно производить отдельно по каждой ставке.

Приведем пример расчета пеней по налогам.

Пример. НДФЛ в сумме 156 800 рублей с зарплаты за декабрь 2016 года, выплаченной работникам 10.01.2017, ООО «Катюша» перечислила в бюджет 24.01.2017.

Количество дней просрочки – 12 (с 12.01.2011 по 23.01.2017). Ставка рефинансирования (ключевая ставка) Банка России в период просрочки составила 10%. См. «Ставка рефинансирования: 2016 год». Сумма пени за просрочку уплаты НДФЛ составит 627, 20 руб. (156 800 руб. x 10% / 300 x 12дн.).

Аналогичный порядок расчета пеней нужно применять и к другим налогам (например, к НДС, налогу на имущество, УСН др.).

Изменения с 1 января 2017 года

C 1 января 2017 года порядок расчета пеней по налогам не изменился. Пени по налогам, по-прежнему, следует рассчитывать по формуле, которая обозначена выше. Однако с 2017 года налоговое законодательство в полной мере распространяется на страховые взносы (пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством). В связи с этим, с 2017 года пени по указанным видам страховых взносов следует рассчитывать по правилам статьи 75 Налогового кодекса (п. 7 ст. 75 НК РФ в редакции, действующей с 2017 года).

Заметим, что до 2017 года расчет пеней регулировался статьей 25 Федерального закона от 24.07.2009 № 212-ФЗ <О страховых взносах> (утратил силу с 31 декабря 2016 года). Анализируя положения данной статьи можно было прийти к выводу, что пени по страховым взносам нужно начислять со дня, следующего за сроком уплаты взноса, и по день его уплаты (включительно). То есть, если дату погашения долга до 2017 года требовалось учитывать при расчете пеней.

Учитывая, что с 2017 года на страховые взносы распространяется налоговое законодательство, день погашения задолженности по страховым взносам в расчет пеней больше включать не нужно. Приведем пример расчета пеней по страховым взносам с 2017 года.

Пример. ООО «Катюша» пенсионные страховые взносы в сумме 149 258 рублей за декабрь 2016 года перечислило 26 января 2016 года. При этом срок уплаты страховых взносов за декабрь – не позднее 16 января 2017 года. См. «Срок уплаты страховых взносов: 2017 год». Количеств дней просрочки составило 9 дней (с 17.01.2017по 25.01.2017). В такой ситуации пени за просрочку уплаты страховых взносов составят 447,78 руб. (149 258 руб. x 10% / 300 x 9 дн.).

С 2017 года пени по страховым взносам рассчитываются по правилам статьи 75 Налогового кодекса РФ. День погашения задолженности по страховым взносам в расчет пеней больше включать не нужно.

Увеличение пеней с 1 октября 2017 года для организаций

Самые существенные изменения в расчете пеней затронут организации (юридические лица) с 1 октября 2017 года. Поправки предусмотрены Федеральным законом «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». С 1 октября 2017 года пени организации будут рассчитывать по новым правилам, предусмотренные новым пунктом 4 статьи 75 НК РФ, а именно:

- за просрочку уплаты налогов или страховых взносов до 30 календарных дней (включительно) процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

- за просрочку уплаты налогов или страховых взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки, действующей в период начиная с 31-го календарного дня такой просрочки.

Далее приведем пример о том, как организациям рассчитывать пени по налогам и страховым взносам по новым правилам с 1 октября 2017 года.

Пример расчета пеней с 1 октября 2017 года. Предположим, что НДФЛ в сумме 179 221 рублей с зарплаты за июль 2017 года, выплаченной работникам 10.08.2017, ООО «Катюша» перечислила в бюджет с опозданием – 31.10.2017. Количество дней просрочки – 80 календарных дней (с 12.08.2017 по 30.10.2017). Предположим, что за весь период просрочки уплаты налога действовала единая ставка рефинансирования Банка России – 9 процентов. Чтобы правильно рассчитать пени с 1 октября 2017 года нужно принимать во внимание период просрочки уплаты. В таблице рассчитаем пени за просрочку до 30 календарных дней и за просрочку с 31-го календарного дня.

| Просрочка до 30 календарных дней (включительно) | Период просрочки до 30 дней: с 12.08.2017 по 10.09.2017 (включительно). За этот период просрочки пени составят 1612,99 руб. (179 221 руб. x 9 % / 300 x 30 дн.) |

| Просрочка с 31-го календарного дня | Период просрочки с 31-го дня: с 11.09.2017 по 30.10.2017. За этот период просрочки пени составят 5376,63 руб. (179 221 руб. x 9 % / 150 x 50 дн.). |

Как видно, за период просрочки с 31 календарного дня с 1 октября 2017 года нужно применять 1/150 ставки рефинансирования. Такой подход, по сути, в два раза увеличивает сумму пеней для организаций.

С 1 января 2017 года расчет пеней для организаций никак не изменится. Повышений пеней для компаний произойдет только с 1 октября 2017 года.

Стоит заметить, что точно такой же подход с 1 октября 2017 года будет применяться при расчете пеней по страховым взносам. Если просрочка по уплате составит более 30 календарных дней, то пени нужно будет рассчитывать исходя из 1/150 ставки рефинансирования, действовавшей в период просрочки.

Расчет пеней ИП в 2017 году

Индивидуальные предприниматели уплачивают налоги и страховые взносы «за себя». Если у ИП есть работники, то налоги и страховые взносы предприниматели перечисляют за них. Также см. «Страховые взносы ИП «за себя» в 2017 году: сколько платить в ФНС».

Положениями пункта 4 статьи 75 Налогового кодекса (в редакции, действующей с 2017 года) процентная ставка пеней принимается для ИП 1/300 действующей в период просрочки ставки рефинансирования Центрального банка РФ. Никаких изменений в расчете пеней для ИП с 1 октября 2017 года не предусмотрено. Следовательно, в расчете пеней для ИП с 2017 года ничего не изменится. Не важно, сколько составила просрочка: больше или меньше 30 дней. Пени нужно рассчитывать исходя из 1/300 ставки рефинансирования. Поправки 2017 года в части увеличения пеней затронули только юридические лица. А ИП – это физические лица, поэтому новшества на них не распространяются.

Пени для физических лиц в 2017 году

Физические лица, не имеющие статуса ИП, также должны уплачивать пени за уплату налогов в более поздние сроки. Напомним, что физические лица уплачивают следующие имущественные налоги на основании налоговых уведомлений (абз. 3 п. 2 ст. 52, п. 3 ст. 363, п. 4 ст. 397, п. 3 ст. 409 НК РФ):

- транспортный налог;

- земельный налог;

- налог на имущество физических лиц.

Если вы не уплатите налог в срок, налоговая инспекция направит вам требование об уплате недоимки по налогу и пеней. Такое требование должно содержать, в частности, размер пеней на момент направления требования (п. 4 ст. 69 НК РФ). Таким образом, пени по налогам рассчитывает налоговая инспекция, а не физическое лицо. Вместе с этим, в 2017 году расчет пеней для физических лиц (размер пеней) не изменится. Пени, как и прежде, будут рассчитываться исходя из 1/300 ставки рефинансирования за весь период просрочки.