По общему правилу сотрудники предприятий застрахованы на случай заболевания или временного недомогания – им положены больничные пособия. Их суммы определяют на основании разных показателей. Поэтому каждый бухгалтер и руководитель должен быть в курсе, как определить среднедневной заработок для расчета больничного в 2017 году. Формулы и примеры расчета, представленные в нашей статье, помогут разобраться во всех деталях.

Как определяют больничное пособие

Компенсацию, выплачиваемую работнику, определяют на основании данных листка нетрудоспособности. В нем, в частности, отмечают:

- продолжительность лечения;

- есть ли нарушения режима;

- своевременное посещение поликлиники для оценки состояния здоровья.

При соблюдении всех требований работнику назначают пособие на лечение.

Для исчисления выплат по нетрудоспособности используют среднедневной общий зарплатный доход. Он зависит от разных факторов:

- получаемых доходов;

- количества отработанных дней и др.

За расчетный период берут 2 календарных года, предшествующие году наступления страхового случая (ст. 14 Закона <Об обязательном соцстраховании на случай временной нетрудоспособности и материнства˃ № 255-ФЗ). Совершение вычислительных действий требует наличия следующих показателей:

- страховой стаж;

- доля выплат, соответствующая страховому стажу (%);

- количество дней отсутствия на работе.

Формула для определения размера больничного пособия (БП) такова:

Где:

ЗПср.д. – размер средней дневной зарплаты;

СС – процент, соответствующий страховому стажу сотрудника (60/80/100%);

Д – количество дней болезни.

Также см. «Электронные больничные листы с 2017 года: новый порядок для всех».

Как сделать расчет среднего заработка для больничного в 2017 году

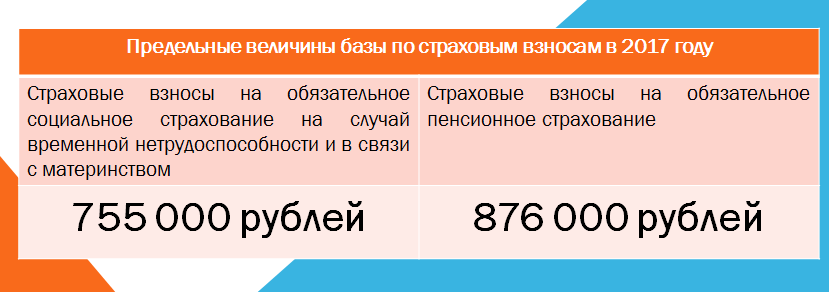

При определении показателя рассматривают доходы сотрудника, облагаемые страховыми взносами. Так регламентирует ч. 2 ст. 14 Закона № 255-ФЗ. Они имеют ограничение, связанное с предельной базой по обязательному соцстраху:

- за 2016 год – принимали заработок не больше 718 000 руб./год;

- за 2017 год – сумма ограничена 755 000 руб.

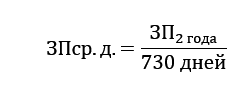

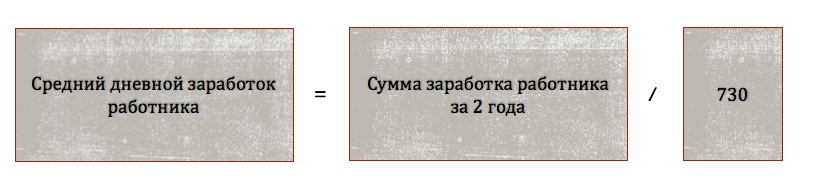

Согласно Постановлению Правительства №375, формула расчета среднего заработка для больничного выглядит так:

|

Где:

ЗП2 года – сумма средств, начисленных сотруднику за последние 2 года.

Используя такую схему расчета, можно определить предельный дневной заработок. Она подходит для сотрудников, работающих на полную и неполную ставку.

ПРИМЕР

Бухгалтер Е.А. Широкова пребывала на больничном с 20 февраля по 01 марта 2017 года. Суммы, начисленные ей за расчетный период, составили:

- за 2015-й год: 720 000 рублей (можно брать только 670 000 р.);

- за 2016 год: 710 000 рублей (берем эту сумму, т. к. она меньше лимита в 718 000 р.).

Чтобы найти средний дневной заработок для расчета больничного, воспользуемся вышеупомянутой формулой:

При определении показателя стоит помнить, что нельзя указывать сумму больше 1 388 000 руб. (670 000 + 718 000).

Законодательство не устанавливает правил округления среднедневной зарплаты, но на практике обычно оставляют два знака после запятой.

Также см. «Как с 2017 года возмещать из ФСС расходы на выплату пособий: что изменилось».

Если средний заработок очень мал

Средний заработок, используемый при расчете больничного в 2017 году, не должен быть ниже минимальной зарплаты. То есть:

- выплаты за каждый год (из предшествующих болезни) нужно сравнить с действующей в них предельной базой по взносам;

- все выплаты за 2 года надо сопоставлять с размером МРОТ × 24 мес. При этом берут размер, который действует на момент страхового случая.

Дальнейшие действия с сумой за 2 года зависят от результата:

- Если она больше «минималки» за 24 месяца, то расчет производят на основании фактического размера выплат.

- Если меньше, среднедневную оплату определяют на основе 24-х МРОТ.

С 1 января 2017 года величина МРОТ не изменилась. Она составляет 7500 рублей. Повышение будет с 1 июля 2017 года до 7800 рублей.

То есть, выплаты в адрес сотрудника за 2015 и 2016 год для целей больничного не могут быть меньше 180 000 руб. (7500 × 24 мес). После увеличения показателя минимальная величина составит 187 200 руб. (7800 × 24 мес).

Также см. «МРОТ повысят на 300 рублей».

ПРИМЕР

Колесникова Т.Л., работающая в ООО «Лидер», отсутствовала на месте по причине болезни с 17 по 20 января 2017 года. Официальные доходы, облагаемые взносами в ФСС, за последние 2 года оказались равны 175 430 руб. Поскольку это значение меньше 24-х МРОТ, расчет делают на основании суммы в 180 000 руб.

Когда трудовой стаж меньше полугода/отсутствует официальный доход за последние 24 месяца/произошло нарушение больничного режима, расчет делают исходя из МРОТ.

Если расчетный период совпал с материнством

Бывает, что расчетный период совпадает с отпуском по беременности и родам (уходу за ребенком). В подобной ситуации за основу среднедневного заработка для расчета больничного в 2017 году берут более ранние годовые периоды.

Такую возможность предусмотрели Минтруд и ФСС в своих письмах. Соответственно, № 17-1/ООГ-1755 и № 02-09-11/15-23247.

Также см. «Доплачиваем до среднего заработка по больничному листу».