Налог на доходы физических лиц (НДФЛ) является основным видом прямых налогов. Его рассчитывают в процентах от общего дохода человека. Форма 6-НДФЛ, кроме титульной страницы, содержит два раздела. И существуют специальные правила заполнения Раздела 1 в 6-НДФЛ. Рассмотрим их детально.

Неизбежная отчетность

В России платить подоходный налог обязаны ее резиденты и физические лица, которые не являются отечественными резидентами, но получают доход из находящихся здесь источников. При этом учитывать нужно абсолютно все доходы, которые получены в виде денег или в натуральном выражении, а также в форме материальной выгоды.

Для того чтобы не запутаться при заполнении формы 6-НДФЛ, рекомендуем внимательно изучить образец заполнения Раздела 1 6-НДФЛ. Эту отчетность налоговые агенты заполняют и сдают в ИФНС по итогам трех, шести, девяти и двенадцати месяцев. Также см. «6-НДФЛ: срок сдачи».

Определяют налоговую базу по всем типам доходов раздельно. Причем, если из получаемой плательщиком прибыли по его распоряжению или по решению суда какие-либо суммы подлежат изъятию, то налоговая база от этого не уменьшается.

Основная налоговая ставка – 13%. Вообще, этим налогом облагается доход от сдачи в аренду недвижимости или транспортных средств, оказание консультационных услуг, дивиденды, выигрыши в лотерею и другие типы доходов. Также см. «НДФЛ с дивидендов».

Раздел 1 в 6-НДФЛ: правила заполнения

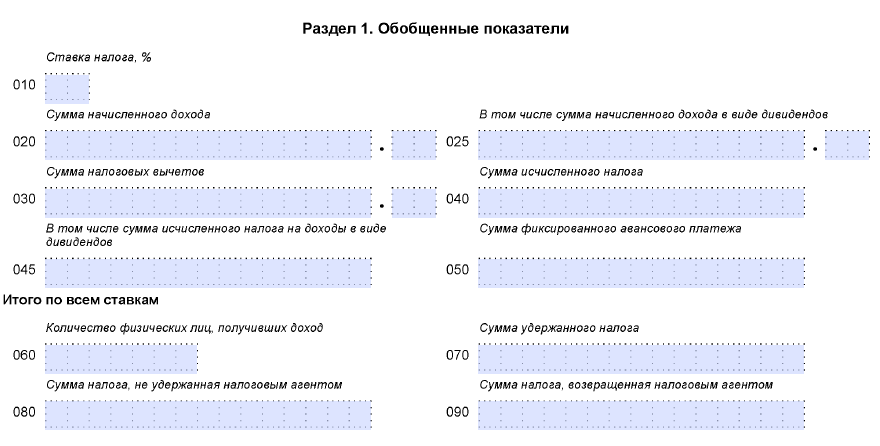

Первый раздел имеет название «Обобщенные показатели». В нем приводят общие суммы начисленного дохода, а также рассчитанного и взятого налога по всем физлицам, получившим его от этой организации. Учтите, что данные суммы должны быть приведены с самого начала года – нарастающим методом.

Согласно порядку заполнения Раздела 1 6-НДФЛ, если компания выплачивала доходы, облагаемые по различным ставкам, то этих разделов (Разделов 1) должно быть столько, сколько ставок НДФЛ было применено.

ПРИМЕР

От ООО «Гуру» получают прибыль резиденты и нерезиденты РФ. Значит, заполнять строки 010 – 050 придется два раза: по ставке 13 и 30%. Саму ставку прописывают по строке 010. Показатели строк 020 – 050 заполняют применительно к определенной ставке.

Строки 020 – 050

При заполнении Раздела 1 формы 6-НДФЛ и, в частности, его строк 020 – 050 есть смысл обратиться к инструкции по заполнению этой отчетности.

Согласно ей, по строке 020 указывают сумму начисленного дохода с самого начала налогового периода нарастающим способом. А строку 025 следует заполнять, только если в отчетном периоде имела место выплата дивидендов.

В строке 030 отражают сделанные в отчетном периоде налоговые вычеты. За счет их суммы становится меньше доход, который попадает под налог. При заполнении этой строки следует учитывать, что если сумма вычетов по определенному человеку превышает доход, который ему был начислен, то вычет считается равным доходу.

По строке 040 приводят сумму НДФЛ, который рассчитан с дохода, отраженного по строке 020 и уменьшенного на размер налоговых вычетов по строке 030. Также см. «Таблица льгот по НДФЛ в 2016 году».

По строке 045 показывают сумму налога, исчисленную с дивидендов, отраженных налоговым агентом по строке 025.

Строку 050 следует заполнять, только если фирма наняла на работу иностранных сотрудников, имеющих патент и уплачивающих подоходный налог самостоятельно. В этом случае он имеет право снизить сумму налога на доходы этих работников на те конкретные платежи, которые были сделаны ими по НДФЛ.

Строки 060 – 090

Если строки 020 – 050 заполняют применительно к определенной ставке налога, то строки 060 – 090 по всем ставкам суммарно. В этом случае не имеет значения, сколько первых разделов было заполнено налоговым агентом, поскольку информацию по строкам 060 – 090 приводит один раз на следующей после титульного листа странице расчета.

В строке 060 следует отобразить общее количество физлиц, которые получили доход от организации в данном отчетном периоде. При этом следует учитывать, что, если одного и того же сотрудника в течение года уволили и опять взяли на работу, по строке 060 он должен фигурировать как один человек. Приведем [пример заполнения Раздела 1 6-НДФЛ] и строки 060

ПРИМЕР

Допустим, в первом квартале по строке 060 было заявлено 5 человек. В мае двое из них уволилось. После чего в июне было трудоустроено трое, из которых один человек – из числа уволившихся ранее. Тогда за полугодие в строке 060 потребуется отразить такое количество человек:(5 – (2 – 1) + (3 – 1)) = 6. То есть тот человек, который уволился, а затем вернулся, должен быть отображен, как одна персона.

При заполнении строки 070 Раздела 1 6-НДФЛ следует отобразить сумму, которая была удержана налоговым агентом. Но бывает, что ему не удается удержать налог из дохода физлица. Это может произойти в случае, если доход был выдан в натуральной форме, а доходов в денежном эквиваленте, из которых можно было бы взять налог, у этого физлица от этой фирмы нет. Поэтому суммы, по которым налоговый агент признает удержание налога невозможным, должны быть отражены при заполнении строки 080 Раздела 1 6-НДФЛ.

В строке 090 следует отобразить сумму НДФЛ, которую организация вернула налогоплательщику согласно ст. 231 НК РФ.

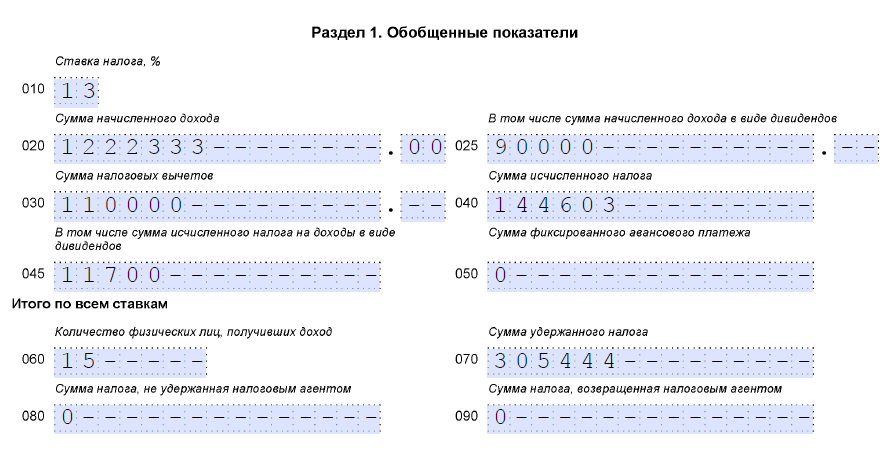

Вот так выглядит пример заполнения Раздела 1 6-НДФЛ.

Также см. «6-НДФЛ за 2 квартал: пример заполнения».