Реальный статус налогового резидента позволяет понять, по какой ставке следует отчислять подоходный налог. По общему правилу, физические и юридические лица, постоянно дислацирующиеся на территории России, делают значительно меньше отчислений, чем иностранные граждане. Давайте рассмотрим, какая действует ставка НДФЛ с нерезидентов в 2018 году, как выполнить расчет и что нужно учесть при заполнении справки 2-НДФЛ.

Что говорит закон

Согласно п. 2 ст. 207 НК РФ, налоговыми резидентами признают лиц, которые находятся на территории России больше 183 дней в течение одного года либо получают доходы от источников в РФ. При этом дни въезда и выезда не учитывают. Кроме того, этот период не прерывается:

- при выезде за границу на срок до 6 месяцев;

- прохождении лечения либо обучения;

- выполнении работ на морских месторождениях углеводородного сырья.

Как и прежде, нерезидент НДФЛ в 2018 году платит по ставке 30% об этом гласит п. 3 ст. 224 НК РФ. В некоторых случаях величина ставки может отличаться. Например, участники российских компаний по дивидендам вносят 15%. А иностранцы, которые работают по патенту или являются специалистами с высокой квалификацией отчисляют НДФЛ по общей ставке 13%. Аналогичные размеры выплат производят жители стран, входящих в Евразийский экономический союз, а также беженцы.

Как видно, для иностранцев подоходный налог в России довольно высок, если нет права на льготную ставку.

Подробнее об этом см. «Налоговые ставки НДФЛ».

Порядок исчисления

Подоходный налог определяют от всех средств, полученных за месяц (не нарастающим итогом). Расчет производят отдельно по каждой сумме.

Последовательность расчета НДФЛ для иностранных граждан в 2018 году такова:

| Этап | Что включает |

| 1 | Устанавливают резидентство согласно ст. 207 НК РФ |

| 2 | Определяют статус плательщика |

| 3 | Устанавливают ставку с учетом вышеперечисленных характеристик |

| 4 | Определяют налоговую базу (НБ) согласно ст. 211 НК РФ и рассчитывают налог |

| 5 | Заполняют формы 2-НДФЛ и 6-НДФЛ |

Также см. «Подтверждение статуса налогового резидента РФ» – новый сервис сайта ФНС России».

Как рассчитать НДФЛ

ПРИМЕР 1

Компания ООО «Строймир» приняла 12 марта 2018 года на должность А.Н. Фролова, который приехал из Еревана. Сотрудник взят на должность мастера отделочных работ. В момент подписания договора Фролов находился на территории РФ. Есть миграционная карта со сроком пребывания с 1 марта по 31 декабря 2018 года.База по налогу равна 30 000 руб./мес. Как платить НДФЛ с иностранца в 2018 году?

Решение

До 1 марта 2018 года Фролов был нерезидентом, поэтому подоходный налог удерживался по ставке 30%. 183-й день пребывания на территории России приходится на 28 августа 2018 года. Значит, до этого момента доходы облагаются по ставке 30%:

С 29 августа 2018 года доходы Фролова будут облагаться по ставке 13%. Тогда ООО «Строймир» удержит:

ПРИМЕР 2

Консалтинговая компания ООО «Сириус» приняла на работу Н.А. Голубеву консультанта по налоговому праву (квалифицированный специалист из Мюнхена). Оклад 170 000 руб. Определить НДФЛ для иностранной сотрудницы.Решение

На основании п. 3 ст. 224 НК РФ и 207 НК РФ, иностранцы, имеющие статус квалифицированного специалиста, облагаются по ставке 13%. Получается, что с Голубевой удерживают подоходный налог в размере:

Также см. «Правила расчёта подоходного налога».

Как заполнить справку 2-НДФЛ

Справки 2-НДФЛ на иностранных работников в 2018 году заполняют по такой же схеме, как и для российского работника, но есть некоторые нюансы.

ИНН

Если иностранный работник стоит на учете в российской налоговой инспекции, заполняют «ИНН в Российской Федерации». Когда предприятие имеет информацию об ИНН стране гражданства (подданства), то заполняют соответствующее поле.

Ф.И.О.

Личную информацию указывают так, как написано в документе, удостоверяющем личность. Допустимо использование латинских букв. Если отчества нет, поле не заполняют.

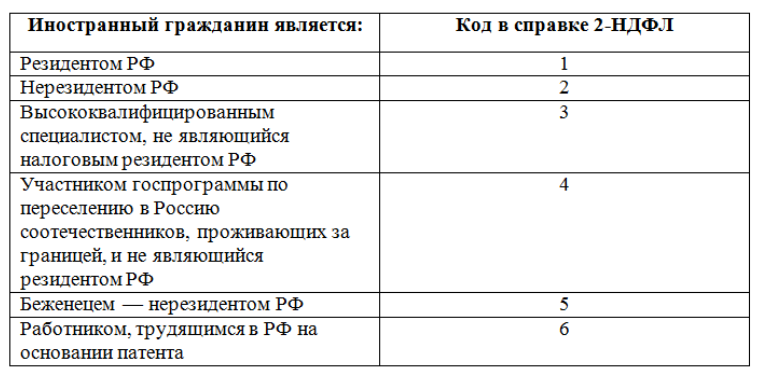

Статус

При заполнении справки 2 НДФЛ для иностранцев важно правильно указывать статус. Например, если иностранный работник – квалифицированный специалист высшей категории, в графе «Статус налогоплательщика» ставят 3. Если он нерезидент, ставят 2. Если он признан налоговым резидентом согласно п. 2 ст. 207 НК РФ, ставят 1.

Адрес

Укладывают место постоянного жительства иностранца. Адрес пишут произвольно, можно латинскими буквами.

Коды

При заполнении «Код документа, удостоверяющего личность» обычно ставят цифру 10 паспорт иностранного гражданина.

В поле «Код страны» указывают код государства, в котором постоянно проживает иностранец. Его берут из Общероссийского классификатора стран мира (постановление Госстандарта России от 14.12.2001 № 529-ст).

Коды доходов плательщика и вычетов заполняют тоже в соответствии с требованиями законодательства. Подробно о заполнении справки 2-НДФЛ говорит приказ ФНС от 30.10.2015 № ММВ-7-11/485.

Вот мы и рассмотрели основные моменты, которые нужно учесть при удержании НДФЛ с иностранцев в 2018 году, а также заполнении справки 2-НДФЛ.

Также см. «2-НДФЛ на иностранного работника».