Нет сомнений, что образец Листа А из 3-НДФЛ, о котором пойдет речь в нашей консультации, станет хорошим подспорьем при заполнении этой декларации о доходах за 2016 год. Ведь практически все физлица сдают её с этим Листом.

Общий вид

В 2017 году отчет о соответствующих доходах сдают по форме 3-НДФЛ. Она утверждена приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671. Декларация вместе с заполненным Листом А расскажет налоговикам о:

- доходах, полученных от всех источников в России за 2016 год;

- соответствующих суммах НДФЛ, которые исчислены и удержаны у источника дохода за 2016 год.

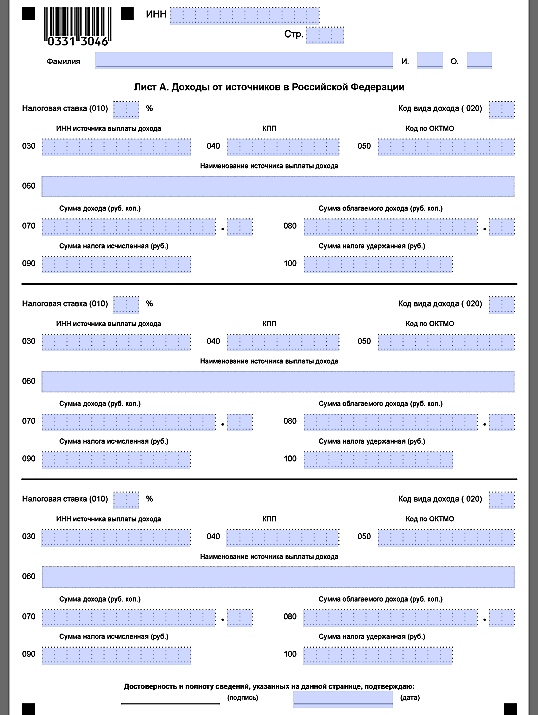

Незаполненный пример Листа А декларации 3-НДФЛ выглядит следующим образом:

За последние 2 года ФНС не вносила корректив в этот Лист.

Учтите, что Лист А декларации 3-НДФЛ за 2016 год и иные периоды заполняют только:

- По доходам от российских источников – физлиц, ИП, юрлиц.

- Обычные физические лица – налоговые резиденты и нерезиденты РФ по подоходному налогу.

Для ИП, адвокатов и частнопрактикующих специалистов для аналогичных целей предназначен Лист В декларации 3-НДФЛ.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

Особенности

Изначально Лист А 3-НДФЛ включает в себя 3 одинаковые части:

Каждый конкретный пример, как заполнить Лист А 3-НДФЛ в 2017 году, будет отличаться друг от друга. Хотя бы потому что у кого-то был один источник дохода, у другого – сразу несколько. В последнем случае правила, установленные приказом ФНС от 24.12.2014 № ММВ-7-11/671, требуют декларировать поступления от всех источников выплаты.

Таким образом, Листа А декларации 3-НДФЛ может занимать аж несколько страниц. То есть количество соответствующих частей (см. выше), из которых он состоит, зависит от:

- числа источников получения дохода в 2016 году;

- размера налоговой ставки, под которую подпадает тот или иной доход на основании ст. 224 Налогового кодекса.

Установленный ФНС порядок заполнения Листа А декларации 3-НДФЛ требует наличия только больших печатных букв. Кроме того, полученные доходы приводят вплоть до копеек. Обратная ситуация – с суммами НДФЛ: менее 50 копеек отбрасывают, а более – считают за 1 рубль.

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».

Конкретный пример заполнения Листа А 3-НДФЛ

Возьмем одни из самых распространенных ситуаций. Допустим, что Е.А. Широкова в 2016 году:

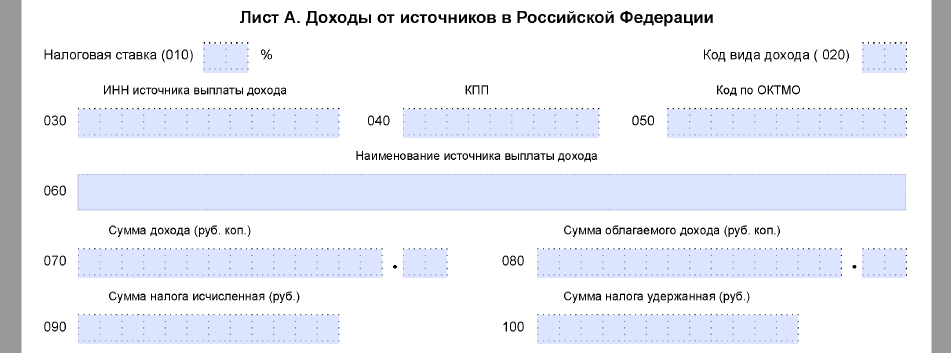

| Часть 1 Листа А | За 5 млн рублей продала А.Б. Соколову квартиру, которой владела менее трех последних лет. Значит, у нее в 2016 году возник доход, облагаемый НДФЛ по ставке 13%. При этом данный налог не удержан. |

| Часть 2 Листа А | Продала Е.Л. Коротковой свой автомобиль за 700 000 рублей, которым владела менее 3-х лет. При этом Широкова может документально подтвердить, что приобретала его за 600 000 рублей. То есть облагаемый доход (стр. 080) составит 100 000 р. (700 000 р. – 600 000 р.). |

| Часть 3 Листа А | Будучи сотрудницей ООО «Гуру» получила в 2016 году оплату за труд в общей сумме 570 000 р. Вычеты Широковой работодатель не делал (не положены). Все сведения для заполнения этой части Листа А она берет из справки 2-НДФЛ от ООО «Гуру» за 2016 год. |

Далее показан образец заполнения Листа А 3-НДФЛ Широковой для этих 3-х ситуаций:

По первой части Листа А на основании подп. 1 п. 2 ст. 220 НК РФ Широкова вправе уменьшить облагаемый доход максимум на 1 млн рублей. Поэтому:

Строка 080 = Строка 070 – 1 000 000 р.

Действует общая ставка 13%. Согласно ей, налог с поспешной продажи квартиры составит:

Строка 090 = Строка 080 × 13%.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».