Всё большее число граждан РФ решаются на покупку квартиры в ипотеку. 3-НДФЛ за 2016 год поможет сделать имущественный вычет по уплаченным банку процентам за кредит. Рассмотрим эту ситуацию подробнее.

Правовое основание

В силу прямого указания подп. 4 п. 1 ст. 220 Налогового кодекса РФ при покупке квартиры в ипотеку 3-НДФЛ позволяет частично вернуть перечисленный ранее в казну налог с зарплатных доходов.

Сделать это можно только один раз в жизни. Просто иногда реализация данного права по естественным причинам растягивается на годы, пока в бюджете не будет сформирована соответствующая сумма НДФЛ, уплаченная через своего налогового агента приобретателем ипотечного жилья.

Пункт 8 статьи 220 НК РФ прямо указывает, что в случае приобретения жилья в ипотеку вычет НДФЛ положен только по одному жилому объекту, купленному таким способом. Такой выбор делает сам покупатель. Даже если впоследствии обе квартиры были объединены в один объект, на вычет это никак не влияет.

Если покупатель не связывался с ипотекой, то положенная каждому сумму НДФЛ к возврату в 260 000 рублей можно распределять на несколько жилых объектов, пока она не будет исчерпана до нуля. Обязательное условие: право собственности на обе квартиры оформлено Росреестром после 01.01.2014. Это связано с изменениями в налоговом законодательстве.

Обязательное условие договора ипотеки

Еще одна важная особенность: договор на ипотечный заем или кредит должен быть именно целевым. То есть в нем должно быть условие о том, что единственное допустимое направление расходования выданных по нему денег – приобретение жилья (дома, квартиры, комнаты, долей в них).

Таким образом, одного только направления полученных по нецелевому займу/кредиту денежных средств на покупку квартиры недостаточно для получения имущественного вычета. Это подтверждает письмо ФНС России от 26.06.2014 № БС-4-11/12234.

Суммы вычета и налога к возврату

Как было сказано, заявить имущественный вычет по уплаченному ранее подоходному налогу в декларации 3-НДФЛ при покупке квартиры в ипотеку позволяет подп. 4 п. 1 ст. 220 НК РФ. Речь идет именно о суммах, которые покупатель жилья направил на погашение процентов по ипотечному кредиту (займу), который взял в выбранном им банке.

Учтите, что в отношении покупки квартиры в ипотеку в 3-НДФЛ в 2017 году должен быть соблюден установленный законом лимит и ограничение ипотечного жилищного вычета:

- до 3 000 000 рублей по выплаченным банку процентам;

- только по одной купленной квартире на выбор.

Если говорить простым языком, то за покупку квартиры в ипотеку 3-НДФЛ позволит вернуть максимум 390 000 рублей уплаченного после этой сделки в казну подоходного налога. Эта сумма вытекает из размера имущественного вычета по ипотеке:

Добавим, что с 01.01.2014 года вычет при обычной покупке квартиры и вычет при покупке другой квартиры в ипотеку напрямую не связаны между собой. Можно воспользоваться обоими. Этот вывод подтверждают многочисленные разъяснения Минфина России (например, письмо от 11.08.2016 № 03-04-05/47095). При условии, что ранее погашенные проценты по ипотеке покупатель не включал в имущественный вычет.

Также см. «3-НДФЛ за 2016 год при покупке квартиры».

Как заполнять декларацию

Заполненный образец 3-НДФЛ на покупку квартиры в ипотеку не сильно отличается от оформления этой декларации в случае приобретения жилья обычным способом. А также к ней придется приложить:

- справку из банка о погашенных процентах;

- копию ипотечного договора.

Также см. «Образец заполнения 3-НДФЛ в 2017 году при покупке квартиры».

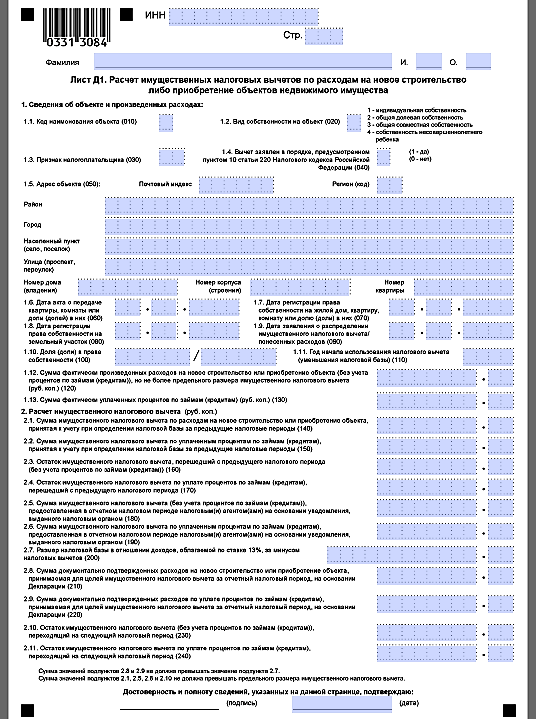

Кто связался с ипотекой обязательно заполняет Лист Д1 декларации 3-НДФЛ:

Для отражения процентов по кредитам в этом листе предназначены отдельные строки.

Что касается суммы процентов по кредитам/займам (стр. 130), то в Листе Д1 за 2016 год ее значение не может превышать 3 млн рублей. А строка 220 – расходы на погашение процентов – не должна превышать разность между показателями строк 200 и 210.

Также см. «Как заполнить Лист Д1 в 3-НДФЛ за 2016 год».