Любой работодатель сталкивается с увольнением сотрудников по разным причинам. Но не каждый руководитель знает, как отразить увольнение в 6-НДФЛ. Все правила и особенности – в нашей консультации.

Порядок выплат

Во время увольнения работодатель выплачивает своим сотрудникам:

- заработную плату (рассчитывается в зависимости от формы оплаты труда, а также исходя из количества отработанных дней или часов, выполненных работ);

- выходное пособие;

- компенсацию за неиспользованный отдых.

Производить такие выплаты в соответствии со статьей 140 ТК РФ организация должна в день ухода сотрудника из неё. Если же сам человек за получением трудовой книжки и денег в соответствующий день не явился, то сделать окончательный платеж нужно не позднее одного дня после его обращения. Остается только разобраться, как заполнить 6-НДФЛ при увольнении.

Напомним, что сотрудник вправе использовать перед увольнением оставшиеся за ним дни отдыха, а только потом уйти. Тогда день увольнения будет совпадать с последним отпускным днем. В такой ситуации компенсация за неиспользованный отпуск выплачена не будет, ведь все положенные по трудовому законодательству отпускные дни будут отгуляны. Тогда и компенсацию отпуска в 6-НДФЛ при увольнении не отображают, так как она уже не положена сотруднику.

В последнем случае отпускные и оставшиеся выплаты работодателю нужно отдать сотруднику до момента выхода последнего в отпуск. Сделать это необходимо не позднее чем за 3 дня до начала отдыха.

Подробнее об этом см. «Каковы сроки выплаты зарплаты при увольнении».

Правила заполнения

Не всегда бухгалтеры и работодатели знают, как нужно подходить к заполнению 6-НДФЛ при увольнении сотрудника. Чтобы избежать ошибок, нужно, в первую очередь, руководствоваться приказом ФНС № ММВ-7-11/450 от 14 октября 2015 года.

Трудность заключена еще и в том, что в зависимости от ситуации подход к датам, которые налоговые агенты (работодатели) указывают в 6-НДФЛ, должен быть разным. В статьях 217, 223, 226 и 226.1 НК РФ рассказано, как действовать в конкретных ситуациях.

Чтобы заполнение 6-НДФЛ при увольнении и в других ситуациях было правильным, можно руководствоваться следующей таблицей.

| Разновидность полученного дохода | Когда получен (стр. 100) | Когда перечислять налог в бюджет (стр. 120) |

| Зарплата и премии за труд | В последний день каждого месяца | В этот же или на следующий день |

| Премиальные, различные виды материальной помощи | По факту выдачи | Не позднее чем через сутки после получения |

| Отпускные, оплата больничного | День получения денег | В последний день месяца, в котором сотруднику была положена такая выплата |

| Выплаты, положенные при увольнении | Последний день работы в организации | Максимум на следующий день после передачи работнику денег |

Есть и еще один нюанс. Заполнять 6-НДФЛ при увольнении сотрудника нужно не забывая, что под последним днем месяца в рамках получения зарплатного дохода по трудовому контракту считается всегда именно последний день. Даже если он выпал на праздник или выходной.

Также см. «Какие даты указывают в 6-НДФЛ».

Некоторые доходы, не подлежащие налогообложению (не полностью/частично), тоже могут быть отображены в расчете, если того требует закон. Так, 6-НДФЛ при увольнении должен содержать информацию о таких доходах, если они имеют следующие признаки:

- установлена максимально допустимая сумма, при превышении которой с дохода нужно отчислять налог;

- есть свой код вычета;

Знание всех этих нюансов позволяет избежать возможных ошибок. Будучи в курсе правил заполнения и храня подсказки о них, бухгалтер сможет быстро и верно внести данные в расчет 6-НДФЛ при увольнении кого-либо из сотрудников.

Также см. «Перечисление НДФЛ при увольнении сотрудника в 2017 году».

Отражение выплат по увольнению

Не менее важно знать не только сроки перечисления налога в казну, но и порядок заполнения расчета по форме 6-НДФЛ. При этом особого рассмотрения требуют ситуации, когда работодатель, кроме перечисления зарплаты, делает в пользу увольняющегося сотрудника и другие выплаты. Поэтому разберем, как вносить в 6-НДФЛ при увольнении компенсации различного характера. К примеру, это могут быть деньги за оставшиеся дни положенного отдыха.

Сразу отметим, что никаких официальных разъяснений и рекомендаций о том, как правильно нужно вписывать в расчет 6-НДФЛ суммы, выплачиваемые сотруднику во время его увольнения, пока не выпущено.

Важно не забыть и о том, когда именно эти выплаты работодатель должен сделать. Если речь идет об оплате труда увольняющемуся сотруднику, то деньги должны быть выданы ему в последний рабочий день.

Если бухгалтер точно не знает, как заполнить в 6-НДФЛ компенсацию при увольнении, он должен понимать общий принцип: на каждую разновидность совершаемых выплат нужно заполнять отдельный блок во 2-м разделе расчёта. Следует помнить, что в документе должны найти отражение:

- заработная плата;

- возмещения за неизрасходованный отпуск;

- выходные пособия по увольнению (только та сумма, которая превышает установленный законом лимит – абз. 8 п. 3 ст. 217 НК РФ).

Пример

Чтобы лучше понять, как нужно производить заполнение 6-НДФЛ при увольнении сотрудника, пример рассмотрим на конкретном случае.

ПРИМЕР

Широкова перед увольнением решила отгулять оставшиеся у неё дни отпуска. Так, с 09.01.2017 по 19.01.2017 она находилась в отпуске, а уже с 20.01.2017 уволилась с работы. Соответствующее заявление руководителю на эту дату она подала еще до момента выхода на отдых. При этом ей должны выплатить следующие денежные средства:

- 15 000 руб. – отпускные;

- 8000 руб. – заработная плата за последние дни;

- 13 000 руб. – часть выходного пособия, которая подпадает под НДФЛ.

Деньги за отпуск Широковой были переведены 06.01.2017 – за 3 дня до выхода на отдых, как положено по законодательству. А 07.01.2017 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2017. Отчисления с этих выплат были сделаны на следующий день.

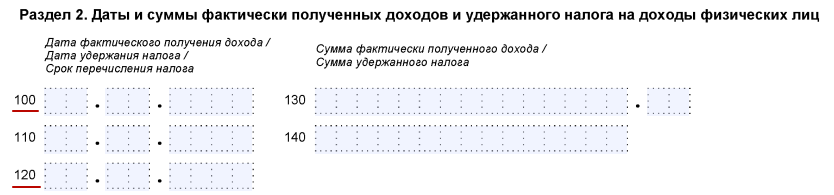

Во втором разделе расчета 6-НДФЛ бухгалтер отобразит следующее:

| Вид дохода при увольнении | Строка 6-НДФЛ | Что указать |

|---|---|---|

| Отпускные | 100 | 42741 |

| 110 | 42741 | |

| 120 | 42766 | |

| 130 | 15000 | |

| 140 | 1950 | |

| Зарплата | 100 | 42743 |

| 110 | 42758 | |

| 120 | 42759 | |

| 130 | 8000 | |

| 140 | 1040 | |

| Выходное пособие сверх необлагаемого лимита | 100 | 42743 |

| 110 | 42758 | |

| 120 | 42759 | |

| 130 | 13000 | |

| 140 | 1690 |

Также см. «6-НДФЛ за первое полугодие 2017 года: пример заполнения».